益盛药业:巨额存货压顶 偿债能力存隐忧

2018-03-30 11:12:12

来源:凤凰网财经

作者:柯南

转自微信公众号:资本名侦探(ZBmingzhentan)作者:柯南益盛药业是一家主要从事中成药的研发、生产与销售的企业,其开发了以人参、西洋参提取物为主要原材料的系列产品。值得投资人注意的是,益盛药业

转自微信公众号:资本名侦探(ZBmingzhentan)作者:柯南

益盛药业是一家主要从事中成药的研发、生产与销售的企业,其开发了以人参、西洋参提取物为主要原材料的系列产品。

值得投资人注意的是,益盛药业自2014年起购置了大量的人参,却几乎买在了人参价格近几年的最高点。而直到2017年中报,在上市公司存货中,原材料账面价值仍有10.84亿元。

众所周知,近期獐子岛的存货出现了异常,这被网友戏称为扇贝旅行2.0版本。然而,笔者根据wind数据统计了全部A股上市公司2017年三季度的存货后发现,獐子岛存货占总资产的比例为38.07%,远低于益盛药业的62.50%。

人参不是动物,固然跑不了也饿不死,但作为植物的它会不会烂掉呢,作为药材的它会不会随着时间的流逝而药效减弱呢?下面侦探君将从四个方面探讨益盛药业可能面临的危机。

1

存货悬顶危机

说到益盛药业,我们就不得不提起它的巨额存货:2011年至2016年,益盛药业存货分别为1.34亿元、1.95亿元、4.76亿元、12.12亿元、14.49亿元、16.22亿元,暴增速度可见一斑。当然,存货的多寡不能只看绝对数量,更应该看相对数量以及在同行业内的排名。

侦探君根据Wind数据统计了A股全部上市公司的存货、总资产数据后发现:2017年三季度,益盛药业的存货占总资产的比例为62.50%,彼时在全部A股中排位第48名;而在申银万国分类的中药行业内,益盛药业这一比例排位第1名!

申万中药行业内(共有73家上市公司),紧随其后的莱茵生物(002166.SZ)和紫鑫药业(002118.SZ)这一数据分别为55.57%、39.97%。要知道,行业整体存货比例仅为12.74%,益盛药业的数据足足是行业平均值的近5倍!

更进一步地,益盛药业2011年至2016年存货周转天数分别为311天、322天、713天、1202天、2203天、2218天,换算成“年”分别是0.85年、0.88年、1.95年、3.29年、6.04年、6.08年。这也意味着,按照当前的营收能力与存货量,益盛药业需要6年时间方可消耗完当前的存货量。

在回复深交所的年报问询函中,益盛药业将康美药业(600518.SH)和紫鑫药业视作可比同行。虽然康美药业2013年至2016年的存货周转天数分别为134天、171天、239天、265天,均不足一年,但是同样以人参制品为主、与益盛药业同样位于吉林省的紫鑫药业在2011年至2016年存货周转天数却分别为434天、2677天、3974天、1960天、3465天、4004天,换算成年分别为1.19年、7.33年、10.89年、5.37年、9.49年、10.97年。

值得注意的是,紫鑫药业在2014年周转天数大幅下降(注:当年的二月份,紫鑫药业收到证监会行政处罚决定书)。周转天数下降的一个主要原因是当年营业成本的大幅上升(2014年参价为近些年峰值),这也导致当期销售毛利率为55.15%,相较于2013年的69.07%下降了13.92个百分点;而益盛药业2014年的销售毛利率为67.93%,相较于2013年的73.71%仅下降了5.78个百分点。随后两年,两家上市公司的毛利率又都回到高位水平。

但是二者的存货构成是有区别的。就紫鑫药业而言,2013年至2016年原材料与消耗性生物资产合计占总存货的比例分别为8.68%、23.78%、27.09%、45.26%。可见,2014年、2016年这一比例均出现大幅增长,这是因为紫鑫药业消耗性生物资产在2014年新增了价值8503万元的在地参与价值2.04亿元的林下参,而2016年则新增了价值10亿元的林下参(2016年参价较2年前回落约40%,相较于益盛药业人参采购大多在2014年完成要高明得多)。

而益盛药业的存货几乎大部分由原材料和消耗性生物资产构成:2013年至2016年原材料与消耗性生物资产合计占总存货的比例分别为73.43%、80.1%、80.59%、75.73%。

2

仓储能力待解

分析非流动资产时侦探君发现,益盛药业2011年至2016年固定资产中的房屋及建筑物的账面原值分别为1.24亿元、1.6亿元、1.77亿元、1.93亿元、2.24亿元、3.35亿元。其中,2015年有一个仓储扩建项目转入固定资产,为1354万元;2016年有两个仓储扩建项目库房1号与2号系新增的在建工程转入固定资产,分别为594万元、182万元,合计776万元。

不过,在2011年至2014年的年报中,益盛药业并未披露当期存在仓储扩建项目库房转为固定资产,那么上市公司在2014年买入巨额人参存货后,原有的仓储能力是否足够呢?益盛药业为何没有在购置人参之前就预先扩建仓储呢?

另外,益盛药业在2016年年报中管理费用明细中披露,仓储费从2015年的598万元下降至376万元,降幅达37.11%。仓储费用的投入下降明显,究竟是仓储效率的提高还是别的什么原因呢?

侦探君还注意到,近日有流言称益盛药业储存的人参部分发生了腐烂现象。若不打消投资者疑惑,此类流言恐怕将越来越多,益盛药业未来的市值亦堪忧。因此,侦探君建议上市公司请监管部门前来检查存货以“自证清白”,这将是最有说服力的举措。

3

偿债能力隐忧

再回到流动资产,可见益盛药业货币资金持续下滑:上市以来,2011年至2016年、2017年三季报的货币资金分别为8.84亿元、8.51亿元、3.98亿元、3.12亿元、1.62亿元、7989万元、7745万元。在2016年报中,上市公司称:货币资金减少主要系本期原材料采购、项目建设支出增加及偿还短期借款所致。

与此同时,上市公司应收账款与应收票据之和几乎未出现增长(但是2016年营业收入相对于2011年增长了77.53%)。这也导致益盛药业尽管因巨额存货而流动比率尚可,但速动比率却颇低:

再来看看同行;紫鑫药业虽然在2012年至2015年表现很差,但其速动比率自2016年起大幅回升,有所改善;而康美药业相比于二者都要好很多:

传统经验认为,速动比率过低,企业的短期偿债风险较大。以当前益盛药业的速动比率来看,其短期偿债风险不容小视。

4

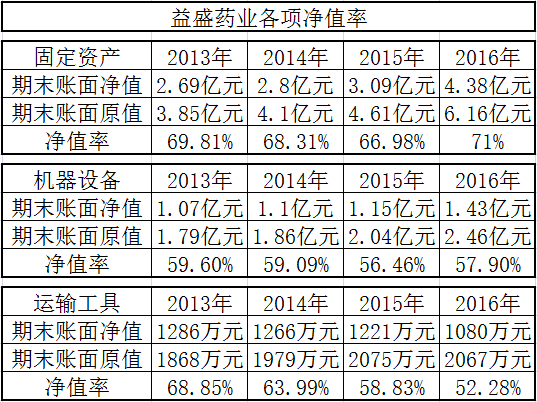

固定资产净值率偏低

下面再介绍一个指标:固定资产净值率=固定资产净值/固定资产原值,反映的是固定资产新旧程度。该指标值越低,则表明公司固定资产越旧,须投资进行维护和更新。以下是益盛药业的固定资产净值率及机器设备、运输工具净值率:

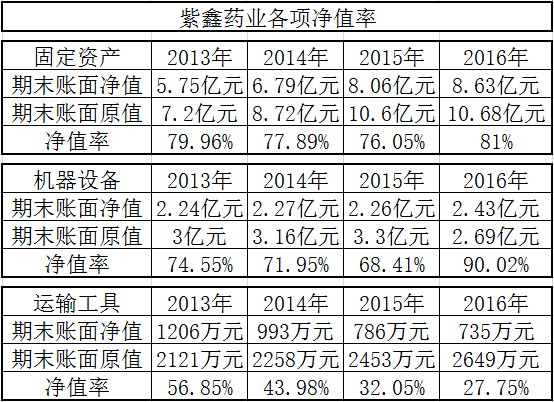

接下来是紫鑫药业的净值率情况。其中,2016年紫鑫药业固定资产净值率与机器设备净值率的变化较大,是因为融资租赁(尤其是机器设备)的转入转出事项对机器设备产生了较大的影响。

然后是康美药业的净值率情况。其中,2016年康美药业机器设备净值率出现大幅下降,这主要由企业合并导致:企业合并对账面净值造成的增量、减量分别为2.13亿元、1.44亿元。

可以看出,益盛药业相较于同行的固定资产净值率偏低。若不考虑康美药业的企业合并造成的影响,益盛药业的机器设备净值率与两名同行的差距就更加明显了。过低的净值率可能意味着上市公司机器设备老化程度比较严重,维护和更新做的不够,经营条件相对较差。

写到文尾,一个小问题就来了:存货与机器设备都可能存在“老化”危机,益盛药业还能获得“新生”吗?

A股复盘大师【fupan5988】:关注这个号的人都在股市赚钱了,资深分析师为你揭秘后市操作策略,次日热点早知道,让你提前布局,尽情在股市赚大钱。ps:定期抽大奖!

[责任编辑:彭彬 PF095]

责任编辑:彭彬 PF095

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰证券官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339