自己人都坑:中核钛白高管股东高位套现 员工增持计划深度套牢!

2018-04-12 09:51:17

来源:面包财经

主营产品销量和售价一路飙涨,利润增长3.6倍,员工增持计划刚完成不久。

看到这种公司,“韭菜们”是不是两眼放光,手痒痒,买入之情难以抑制?

且慢,行动之前先看看公司内部人的增减持动作,再做决定也不迟。

今天,我们要聊的这家公司是中核钛白(002145.SZ),主营金红石型钛白粉、氧化铁颜料等。2017年,公司钛白粉收入占总营收比例为95.58%。

虽然业绩持续增长,但是却拦不住董监高的减持决心,原副董事长甚至在离任前减持套现过亿离场。

如此看来,光鲜亮丽的成绩单下,中核钛白也是一家有故事的上市公司。

先来看看中核钛白最近的情况。

利润增长市场不买账 是否另有隐情?

根据年报,中核钛白2017年营收32.56亿元,同比增长58.99%,净利润3.89亿元,同比增长362.06%。

公司称业绩大幅度上升的主要原因是2017年度钛白粉市场持续回暖,公司主营产品钛白粉销售数量同比增加,销售价格同比上涨,毛利率提升。

但是,靓丽的盈利数据公布之后,公司股价不涨反跌。2018年2月27日,公司公布业绩快报,3月份股价下跌超过4%,4月份至今下跌超过2%,跌幅虽然不大,但与利润增长形成强烈反差。

部分的原因在于利润的可持续性。作为资源性行业,中核钛白的利润增长在某种意义上是“靠天吃饭”,盈利情况要看钛白粉价格的走势。此前几年钛白粉价格暴跌曾经让公司陷入巨额亏损。

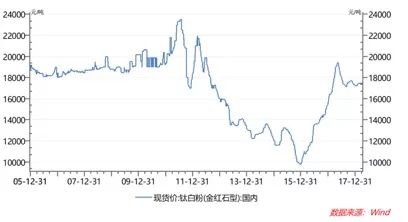

2013年之后,国内钛白粉市场竞争愈发激烈,产品价格一降再降,中核钛白在2015年录得亏损近1.26亿元。看一下国内钛白粉的价格走势:

2015年之后,钛白粉价格终于开始上涨,一度飙涨近100%。天公作美,中核钛白在2016年和2017年连续两年利润大幅增长,连创002145.SZ这一代码问世以来的业绩记录。

假如钛白粉价格下跌,中核钛白的盈利增长势头还能维持吗?难道钛白粉的供需关系真的不会再出现供过于求的局面?有前几年的亏损教训在,市场的担心不无道理。

但恐怕原因还不仅仅如此。在研究前几年中核钛白亏损情况时,我们意外的发现了公司此前对高达4亿多的商誉处理存在疑问:连续三年业绩承诺不达标,公司竟然没有进行商誉减值。

连续三年业绩承诺不达标 4亿商誉从未减值

要说清楚商誉的问题,有必要讲一下中核钛白这家公司的历史,更准确的说是002145.SZ这个代码的历史。

事实上,002145.SZ这个代码早在2007年就登陆中小板,上市后第一大股东一直是中国信达,国企血统。

但是,上市之后的中核钛白由于钛白粉市场竞争加剧,特别是受2008年世界性金融危机影响,连年亏损,上市仅两年就面临退市及破产风险,终于在2011年进入破产重整。

经过此次重整,民营资本开始进入。2013年1月16日,证监会核准中核钛白向拟注入上市公司的金星钛白的股东们发行股份,这些后来成功入主002145.SZ,并成为董监高的股东包括李建锋、陈富强和胡建龙。

交易完成后,李建锋获得中核钛白29.55%股份,成为实控人,并出任公司董事长至今。胡建龙持股6.07%,2015年出任副董事长,不过已于2016年11月离职。

这实际上就是一次反向并购。通过此次反向并购,带来的商誉高达4.13亿元,占2013年末净资产的34.7%。

既然产生了商誉,就会涉及到商誉减值测试的问题。

翻查公司历年财报和公告:金星钛白自重组之后连续三年业绩承诺不达标:

注入资产业绩不达标,最终导致中核钛白2015年业绩大幅下滑。2015年公司净利润为亏损1.26亿元,同比由盈转亏。最终,由李建锋、胡建龙等五名股东做出共计2.48亿元的现金补偿。

然而,连续三年业绩不达标,中核钛白竟没有对这笔4.13亿的商誉进行减值。即便是2015年业绩完成率只有不到20%,依然没有减值。

尽管,有人会说2016年开始,金星钛白的利润已经大幅增长,且在2017年录得净利润高达4.19亿,按照如此业绩增速来测算现金流折现,完全没必要减值商誉了。

但是,不要忘了,这个业绩是建立在钛白粉的价格能持续增长、保持坚挺的基础上的。那么,站在2013年至2015年钛白粉价格一路下跌的境况下,难道真的可以如此精准的预料2017年钛白粉价格会如此飙涨,而无需对商誉进行减值吗?

如果在2013和2014年能够如此精准的预料到2017年钛白粉的价格走势,那么,请问三年后,也就是2021年钛白粉的价格是多少?你们是否可以公告一个数字,留待将来验证?

先抛开过去的问题不谈。回到了文章开头的问题,如果钛白粉的价格不再增长,金星钛白的业绩还能如此靓丽吗?4亿多商誉又能否保全?

要知道,一旦钛白粉价格松动,对中核钛白的利润将造成“双杀”:主营利润下降+商誉减值。

商誉最终是否会面临减值压力,留待时间来检验。

但根据公开资料,我们却能看到董监高联袂上演了一出精彩的减持大戏。

董监高套现5亿 员工增持计划不再顶用?

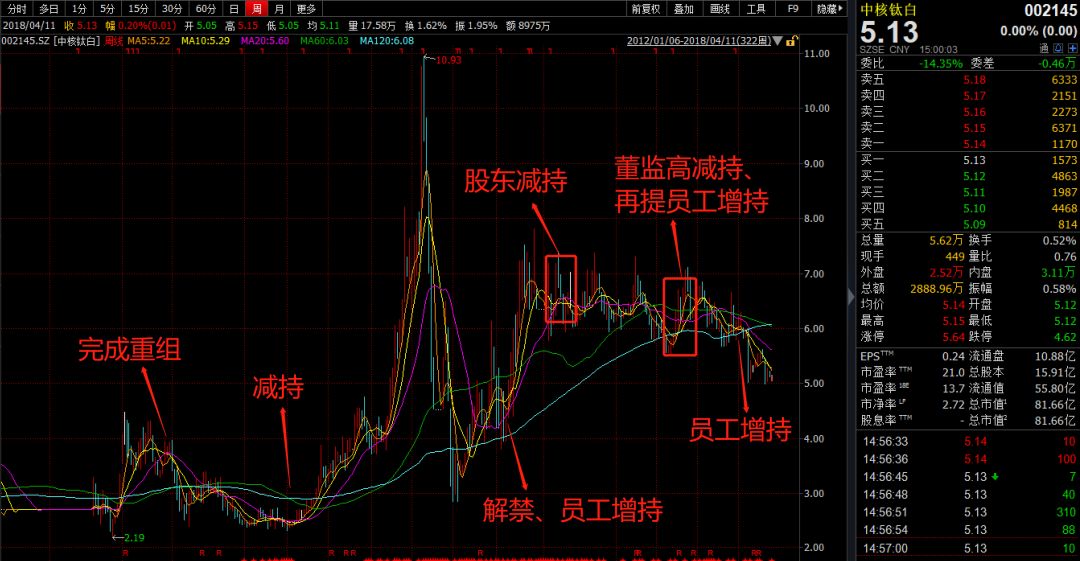

直接看图:

中核钛白的减持历史从2014年一直持续到2017年,也就会说从重组刚完成开始,重要股东就开启了减持之路。而在此期间,还穿插着员工增持计划、限售股解禁、高送转等事项,让这出减持大戏看起来更加热闹。下表为大致的减持清单:

2014年至2017年7月,重要股东加上董监高们的累计减持参考市值5.38亿元,其中已于2016年11月离职的原副董事长胡建龙,在离职前共减持了1.2亿元。

而原第二大股东郑志锋的减持更值得玩味。2016年6月,郑志锋通过两次大宗交易合计减持5456万股,套现约3.5亿元后,持股数降至7951.61万股,持股比例降至4.99%,这意味着作为自然人股东的他无需再披露减持动作,因此我们谁都无法知道郑志锋最后减持了多少离场。

巧合的是,2016年7月5日,中核钛白出现了一笔7951.61万股的大宗交易,买卖席位与郑志锋此前两笔大宗交易相同。

更巧合的是,在2016年三季报的前十大股东名单中不再有郑志锋的身影。

假如,这笔“巧合”的7951.61万股大宗交易就是郑志锋出的手,不得不佩服其深谋远虑。根据深交所大宗交易数据,此笔交易成交金额为5.18亿元。

更更巧合的是,2016年的这波减持潮发生在员工增持计划完成后没几个月。

2017年8月,在一波董监高减持后,中核钛白再次提出员工增持计划,但此后股价一路下跌,从7元跌到目前的5.13元,跌幅达到26%。根据公开数据大致估算,此次员工增持计划已经账面浮亏近2300万元,平均每人亏损7.9万元。

此外,截止2017年末,实控人李建锋和三股东胡建龙股票质押率分别高达87.6%和98.7%。

2017年底至今,中核钛白股价下跌超过14%,不知道这些质押是否完好?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339