控股股东上演“套利”交易,运达科技并购标的业绩增长异常

2018-08-16 18:17:20

来源:

市值风云

原标题:控股股东上演“套利”交易,运达科技并购标的业绩增长异常 作者 | 温星星 流程编辑 | 刘博

原标题:控股股东上演“套利”交易,运达科技并购标的业绩增长异常

作者 | 温星星

流程编辑 | 刘博钰

运达科技(300440.SZ)全称成都运达科技股份有限公司,主营轨道交通车辆检测与控制设备系统的研发、生产和销售。

公司2015年在创业板上市,从上市至今,业绩一路下滑,股价一路下跌。俗语云“事出反常必有妖”,下面一起来跟风云君看看运达科技的表现。

一、 关联交易增值套现,并购标的净利润增长异常

2017年5月公司以现金17,759.62万元购买恒信电气(公司全称湖南恒信电气有限公)88.7981%的股权,交易对手为宝得鼎丰与张征宇。其中,宝得鼎丰是公司实控人何鸿云家族控制下的合伙企业,持股85.7401%,张征宇持股3.0580%。按此交易价格测算,恒信电气此时的估值为2亿元。

另按公司披露的评估基准日为2017年2月28日的资产评估报告信息,采用收益法评估,恒信电气归母股东权益账面价值为9,201.89万元,评估值为20,147.66万元,评估增值10,945.77万元,增值率118.95%。

若按上述评估溢价看,恒信电气增长率并不高。然而,宝得鼎丰持有恒信电气85.7401%的股权是其在2016年10月以8,816.43万元外部并购取得,按本次交易价格测算,恒信电气估值为10,282.74亿元。

从2016年10月至2017年5月,满打满算也就整八个月的时间,前后两次交易估值增加了近1亿元,8个月的时间实控人控制的宝得鼎丰净赚8,331.59万元(85.7401%*17,759.62/88.7981%-8,816.43=8,331.59万元)。

同时,本次交易中约定的交易对手的业绩承诺为恒信电气2017年度、2018年度、2019年度经审计的合并报表口径下归属于母公司股东的净利润分别不低于1,400万元、1,800万元、2,200万元,三年累计承诺净利润为5,400万元。2017年恒信电气实现了业绩承诺,但其业绩增长同样让人质疑。

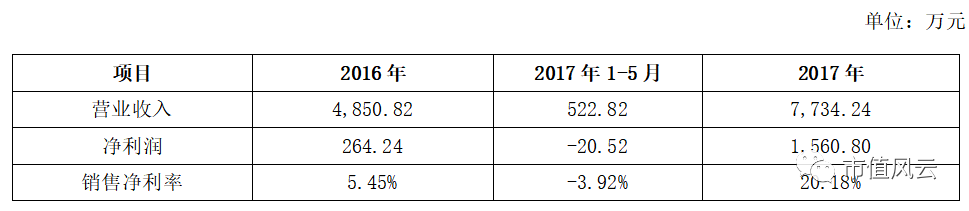

恒信电气2016年、并购前的2017年1至5月、2017年度主要经营业绩如下表所示:

(数据来源:运达科技2017年年报及相关收购公告)

恒信电气2016年综合销售净利率为5.45%(其中营业利润为166.71万元),在并表前的2017年1至5月为-3.92%,2017年度飙升至20.18%。也就是说,在合并日(2017年5月31日)后的2017年6至12月这七个月的时间,恒信电气才实现了业绩爆发增长。

公开信息显示,恒信电气创建于1999年,专注于城市轨道交通电气成套控制设备的研发、制造、销售和服务,主要研制生产的产品有车辆再生制动吸收装置、轨道交通牵引变电所接地装置、综合试验设备等,而研制生产车辆再生制动吸收装置等设备的公司销售净利率真有这么高吗?

(截图来源:恒信电气官网)

风云君对比了国内最早研制电气化铁路成套微机保护及牵引自动化控制的A股上市公司国电南京自动化股份有限公司(600268.SH),国电南自2017年综合销售毛利率为22.03%,综合销售净利率2.58%,这其中轨道交通自动化产品销售毛利率27.29%。

显然,恒信电气的销售毛利率不可能超过行业老大国电南自,其2017年飙升的销售净利率让人质疑。

二、 上市以来节节败退

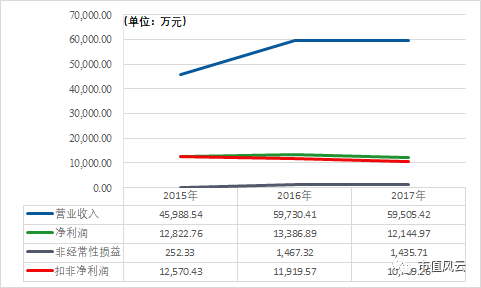

近年来我国轨道交通保持较快发展,而公司2015年上市至今经营业绩却没能跟上行业发展的速度,公司上市第二年(2016年)营收略有上升,2017年同比则下降了0.38%,近三年扣非净利润呈下降趋势。

公司2015年至2017年营收、净利润、扣非净利润如下图所示:

(数据来源:历年年报)

公司2018年第一季度营业收入8,619.98万元,同比下降4.77%,归属于上市公司的净利润438万元,同比降低60.79%。

2018年7月14日发布的半年度业绩预告预计,公司2018年上半年归属于上市公司的净利润同比下降,下降范围为10%至40%之间。从2018年半年度预告看,公司2018年度的业绩也很难有较好改善。

三、 存货及应收账款周转效率持续降低

公司2011年至2017年存货周转率如下表所示:

(数据来源:choice)

从2011年至2017年,公司存货周转率(次)总体曾下降趋势,存货周转率(次)从2011年的6.93次下降至2017年的1.70次,存货账面价值(未计提跌价)从2011年的1,884.16万元增长至2017年的17,119.97万元,存货周转效率持续降低。

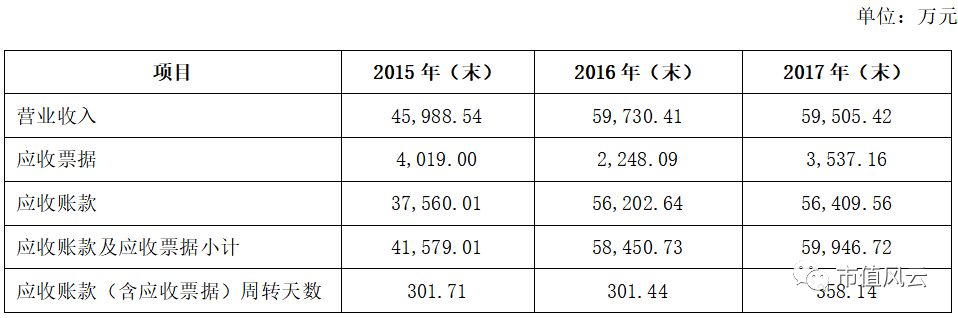

公司应收账款(含应收票据)如下表所示:

(数据据历年年报整理)

公司截至2017年12月31日应收账款(含应收票据)占总资产比达到32.87%,截至2018年一季度末占总资产比为33.88%。公司近三年的应收账款(含应收票据)周转天数逐年提升,显示公司应收账款(含应收票据)周转效率也在逐年下降。

四、 控股股东股权质押较高,已发生补充质押问题

截至2018年8月8日,控股股东成都运达创新科技集团有限公司及一致行动人成都市知创永盛投资咨询有限公司、董事长何鸿云合计持有运达科技243,408,228股,占公司股份总额比例为53.91%,其中已累计质押156,287,828股,占公司目前总股本的比例为34.61%,累计质押数量占上述三方合计持股数量的64.21%。

由于公司股价一路下跌,公司已发布的多则控股股东股权质押公告信息显示,控股股东及一致行动人已进行过几次股权补充质押。如果未来公司股价还是跌跌不休,大概率还会出现继续补充质押的情况。

结语

值得一提的是,公司在2018年4月16日公布了2017年年报,随后在2018年4月17日、2018年5月18日、2018年6月7日分别发布了三次更正公告,每次更正原因均是“工作人员疏忽填写错误”。公司三次更正错误信息,三次均是工作人员疏忽填写错误,信息质量实在不敢恭维。

不管二级市场的资本操盘手们如何神乎其技的运筹帷幄,业绩及经营表现如此的公司,又怎么能成为“世界一流的轨道交通高科技企业”?

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

为您推荐

热门文章

-

华为发布一重磅芯片!全新供应商名单曝光

-

暴涨1700%,“血洗”华尔街!美国散户史诗级抱团,“干翻”对冲基金

-

“妖股”暴涨300%!美国散户抱团打爆华尔街空头,白宫监管急发声

-

“敦煌毁林案”:13300亩还是6000亩?有图有真相!

-

原董事长被查、两名前高管被立案!62年老牌企业怎么了?还有多少雷?

-

突发退市警讯!曾与中兴、华为并列,这家昔日的电信巨头能否断臂逃生?

-

澳方希望中方取消对其煤炭进口的禁令,商务部回应

-

55万股民“哭了”!又一批爆雷股:巨亏超100亿!更有强平、退市在即

-

“雷声”不断!一晚21家公司齐发预亏公告,累计亏掉104亿!(名单)

-

燕郊有业主房子免费送,需承担房屋转让费用,还有剩下的贷款

-

新华财经调查|“一瓶难求”的茅台:谁在炒、谁在喝?价格刹得住吗?

-

巨雷接连炸响,这家公司暴亏近25亿!投资者:气得手都在抖!

精彩视频

-

当西安鼓乐邂逅圣彼得堡 俄女大学生惊艳展示“中国古风”

-

拜登签行政令:打击“歧视亚裔”仇外心态

-

萌娃得知不用洗头内心狂喜:捂嘴笑“憋出内伤”

-

佩洛西强势发声:敌人在众议院内部 有议员带枪来上班!

-

男子网恋4年送出200万元,期间女友9位亲人去世,真相让人无语

-

蓬佩奥又来抹黑新疆?这位“00后”哈密小伙有话说

-

89岁老人被送去火化 进焚化炉一刻发现还活着

-

男子小区内遭捆绑殴打后死亡,姐姐:小区里多次发生业主被打事件

-

高速上倒车为捡猪 货车司机被扣12分

-

美国真实意图是解体中国?崔天凯挑明美方危险做法 铿锵发声

-

男子骑车摔倒后立马后退 几秒后火车开来把摩托碾得粉碎

-

白宫前顾问发女儿半裸照引争议 警方介入调查

凤凰财经官方微信