溢多利:两家重要子公司被FDA拉黑,信息披露欲语还羞

2018-09-11 17:50:42

来源:

市值风云

原标题:溢多利:两家重要子公司被FDA拉黑,信息披露欲语还羞 作者 | 顾左右 流程编辑 | 与遇

原标题:溢多利:两家重要子公司被FDA拉黑,信息披露欲语还羞

作者 | 顾左右

流程编辑 | 与遇

最近的一年,对于大医药板块的上市公司来说可谓是多事之秋。从莎普爱思的夸大虚假宣传、到长生生物和武汉生物的问题疫苗,再到复星医药遭员工举报。一次次的药品问题不断地引起了社会的广泛关注和焦虑。

虽然我们不能危言耸听的说被发现的问题只是冰山的一角,但是可以肯定的说不是所有的问题药企都已经被监管部门发现、被媒体曝光、被普通人所知晓。

今天,我们通过两封美国药品食品管理局(FDA)的警告函来认识一家上市公司——溢多利(300381)。溢多利存在的主要问题包括且不限于:

1、溢多利两家重要的子公司在18年来双双收到FDA的警告函,并且将其产品放入66-40黑名单,禁止进口其产品。

2、溢多利仅部分披露了河南利华收到警告中的部分内容,并未披露新合新收到的警告。

3、 溢多利在15年收购两家公司后,一直处于增收不增利的状态,收入质量多年下降。

一、来自大洋彼岸的警告

溢多利的全资子公司河南利华和控股子公司(持股70%)湖南新合新分别于18年6月12日和18年1月9日收到了美国FDA的警告函,并将两家药企列入进口禁令66-40名单,禁止两家药企向美国出口。

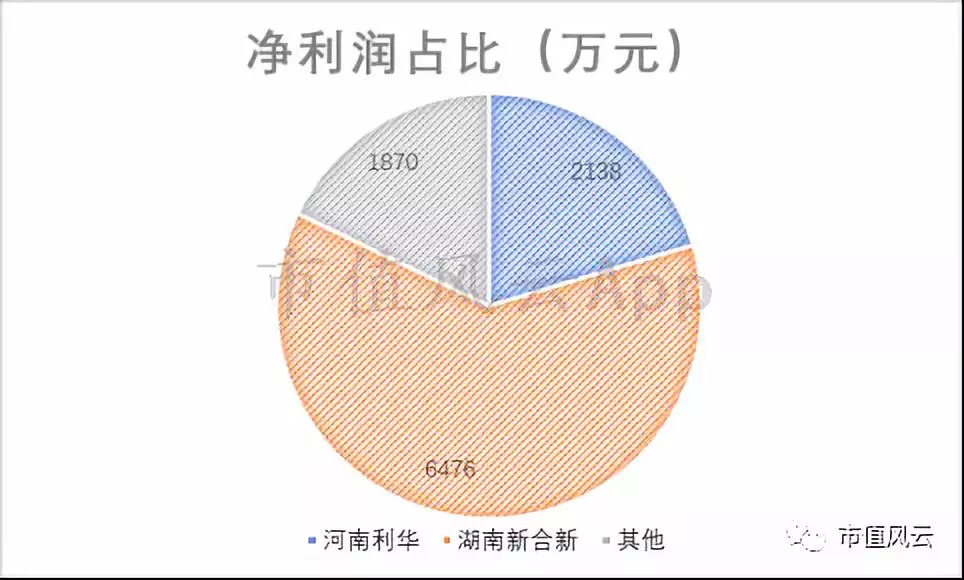

按照溢多利2017年年报披露,上市公司合并报表中净利润为10483万元,河南利华净利润为2138万元,湖南新和成净利润(70%)为6476万元。可见两家子公司为上市公司贡献了大部分利润,是比较重要的子公司。

这里再补充一点背景知识。GMP是GOOD MANUFACTURING PRACTICES的缩写,中文可译作 药品生产质量管理规范,是药品生产企业需要执行的强制安全生产标准。中国和美国都有GMP标准,但是标准的具体的内容并不相同。

简单来说,中国的GMP标准是考虑我国现有国情后,根据欧洲GMP标准,参考发展中国家使用的WHO2003标准制定的低配版GMP,相对而言更加重视企业的硬件标准。而美国现在使用的CGMP标准根据ICH Q7A标准制定,更加重视生产流程中的合规操作。

这次两家公司因为违反了CGMP标准而收到FDA警告信。因为两家公司都有向美国出口的业务,所以生产要符合美国CGMP标准,并受到美国FDA的监管。

1、湖南新合新

首先收到警告函的是湖南新合新。新合新于2017年10月18日被列入66-40黑名单,警告函则于2018年1月9日发出,其原文链接如下。

http://www.fda.gov/ICECI/EnforcementActions/WarningLetters/ucm591944.htm

首先FDA认定新合新在CGMP标准下存在严重问题( significant deviations),而且将在这种情况下生产的原料药定性为掺假( your API are adulterated)。

在这封警告函中,FDA列出了两项在检查中发现的问题。

1.首先是20个批次的记录丢失(Your Quality Unit failed to retain and locate 20 of (b)(4) of your (b)(4) base batch records)

* (b)(4) 在英文文件中代指不宜公开的商业秘密,类似于国内的“某商品”“某工厂”的用法。

2.然后是有两个批次的产品记录显示生产过程中添加的原材料分量不准确(the inaccuracy of the weight of raw materials added)

未能保存完整的实验记录,以确保原料药和中间体符合现有生成标准及技术规范(Failure to maintain complete data derived from all laboratory tests conducted to ensure your API and intermediates comply with established specifications and standards.)

FDA指出新合新丢失了多个批次原料药的原始实验记录(Your firm failed to retain and locate the analytical raw data for batches (b)(4) and (b)(4) ),而实验记录是检查的基本要素,公司有必须保存相关资料(It is essential to retain raw data to ensure the ability to reconstruct CGMP activities and review raw data, as necessary, for deviations and investigations)

2、河南利华

河南利华很快也步了新合新和后尘,于今年6月12日收到FDA的警告函,http://www.fda.gov/ICECI/EnforcementActions/WarningLetters/ucm611369.htm

和新合新一样,河南利华也被认定为存在严重问题( significant deviations)和掺假( your API are adulterated)。

在河南利华收到的警告函,FDA也列举出两条问题。

1.FDA指出,调查人员发现在一个开放式的橱柜中发现了大量的已经盖好“批准离厂”放行章的空白质检报告(Our investigator observed numerous blank batch manufacturing records in an open cabinet in your manufacturing workshop office. Among these were multiple blank, product release forms marked with a red quality assurance release stamp as “Permitted to Leave [the] Factory.”)

而且FDA认定河南利华的质量控制部门不能保证填写在空白记录上的内容准确可信,使用未受质量部门控制的生产记录会威胁到数据的完整性和产品质量(Your quality unit failed to control these records to assure that information entered on these forms is accurate and reliable. The use of uncontrolled records without quality unit review and approval poses a risk to data integrity and adequate assurance of product quality.)

1.未能完好保存实验数据,以保证原料药符合相关规范及标准(Failure to maintain complete data derived from all laboratory tests conducted to ensure your API complies with established specifications and standards.)

FDA发现公司使用的对原料药进行稳定性测试的仪器未能保存相关记录。公司辩称是因为相关仪器没有保存记录的功能,但是FDA一针见血的指出,只是更换机器是远远不够的,这些步骤只有在公司执行适当的的程序和系统时才有效。

这句话充分的体现了CGMP标准的高明之处,程序正当,人员安全意识到位才是药品安全的根本保证。这也正是目前部分中国药企存在的最大隐患。患在于人,而不在于器。

二、遮遮掩掩的信息披露

面对这两份FDA的警告函,上市公司只进行了部分披露。

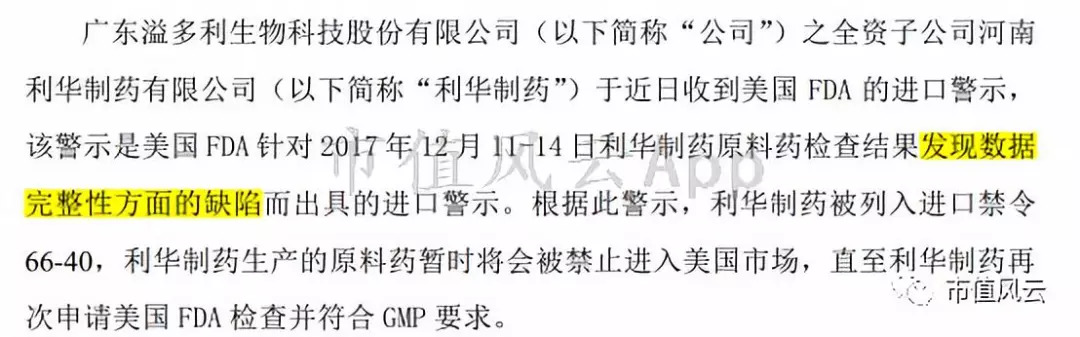

溢多利于2018年4月20日发布了《关于全资子公司收到美国 FDA 进口警示的公告》。

公告中只提到了利华制药因为数据完整性方面的缺陷,也就是河南利华收到的警告函中提到的第二点问题。但是对于数据准确性的质疑并未提及。

FDA在警告函中明确指出“你们的质量体系不能充分确保数据的准确性和完整性”(Your quality system does not adequately ensure the accuracy and integrity of data )。

从上文中我们可以发现,在问题1中FDA对于盖章的空白生产记录的担心,更多的在于记录的准确性和可信度。

而对于新合新收到的警告函内容,公司完全没有披露,反正风云君在choice终端上左看右看都并未找到相关公告。风云君这就纳闷了,上市公司为什么觉得河南利华收到的警告需要做风险提示,而新合新收到的警告函就不需要披露了?

而且公司在今年6月21日的投资者关系活动记录表中还在继续吹嘘利华制药的信誉和知名度,以及与美国客户的“长期稳定业务联系”。风云君想请问一下,您都上了黑名单被市场禁入了,还怎么和人家业务联系?都被FDA认定为掺假了,哪里还说得上质量信誉?

河南利华和湖南新合新都是上市公司于2015年底收购的公司,河南利华为全资子公司,湖南新合新为持股70%的控股子公司。在收购了这两家公司之后,上市公司确实通过外延式发展使营业收入快速发展,但是好像也只有营业收入有所增长,其他收入质量指标却都在节节下滑。典型的增收不增利。

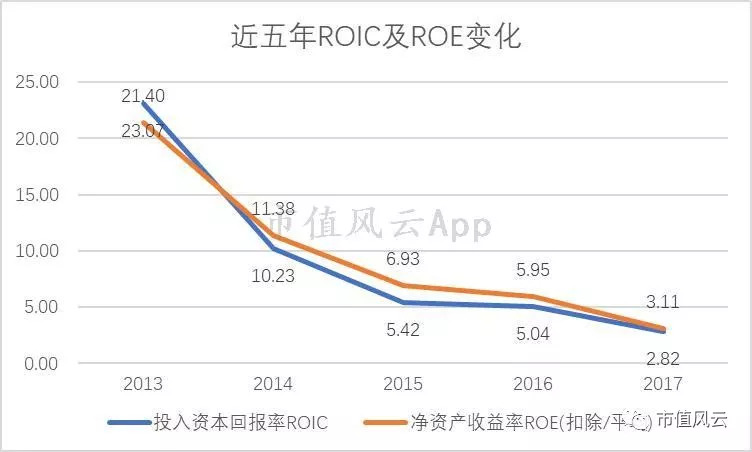

通过上图可以发现,公司五年的扣非后净利润增速与营收增速明显不同步,虽然营收增长迅速,但是扣非后净利润变化不大。这样也直接导致了公司的经常性净利润持续下滑,已经从2013年的高于14%跌到了2017年不足4%。

相应的,因为外延式的收购导致了公司的净资产增加,但是净利润增速缓慢,导致公司的净资产收益率(ROE)一路下滑。

ROIC是生产经营活动中所有投入资本赚取的收益率,而不论这些投入资本是被称为债务还是权益。从上图中可见,企业的ROIC也是一路下滑。

我们经常把经营现金流比喻为一家企业的造血能力,溢多利的经营现金流也出现了明显下滑,从2016年第开始,溢多利由经营活动产生的现金流量净额持续两年为负,这表明上市公司通过经营活动获取现金的能力持续低下,是比较危险的征兆。

另外两个能体现公司运营效率的重要指标,存货周转率及应收账款周转率在五年间的时间里也双双遭腰斩。

通俗一点来说公司遇到了两个问题,一是货不好卖——处理存货的速度下降到原先1/3,存货资产变现能力越来弱,存货及占用在存货上的资金周转速度变慢。

帐不好收——应收账款周转率仅为五年前的1/2不到,说明营运资金越来越多的呆滞在应收账款上,对资金周转有不利影响。

最后,风云君要更正一下前文中的一处笔误。其实溢多利并非仅有营业收入有所增加,其实资产负债率也是增加的。公司的负债率由2013年时的18.7%,增长到了17年的45.6%,翻了一倍还多。

结尾

目前公司的股价由最高点的37.01(前复权)已经一路下跌到了7.5元。18年以来已经先后有三位股东在发出减持预告后最终没有真正减持,估计几位想减持的股东在看了自家现在的股价后早已哭晕在了厕所。

希望上市公司的管理层能够明白,做大并不意味着做强,有时外延式增长的结局并没有自己预想的那么美好。

把用在并购上的心思分一点在内部管理上,多在完善药企的安全生产流程上下点功夫难道应该更适合企业的发展。毕竟在医药生产领域,“安全生产大于天”不应该只是一句口号,而是应该当做每一个药企的底线。

市值风云APP独家发布文章目录

1、《财务造假触目惊心,你的危机无法公关:温迪数字幸好尚未登陆A股》

欢迎下载APP阅读并参与互动评论。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

为您推荐

热门文章

-

华为发布一重磅芯片!全新供应商名单曝光

-

暴涨1700%,“血洗”华尔街!美国散户史诗级抱团,“干翻”对冲基金

-

“妖股”暴涨300%!美国散户抱团打爆华尔街空头,白宫监管急发声

-

“敦煌毁林案”:13300亩还是6000亩?有图有真相!

-

原董事长被查、两名前高管被立案!62年老牌企业怎么了?还有多少雷?

-

突发退市警讯!曾与中兴、华为并列,这家昔日的电信巨头能否断臂逃生?

-

澳方希望中方取消对其煤炭进口的禁令,商务部回应

-

55万股民“哭了”!又一批爆雷股:巨亏超100亿!更有强平、退市在即

-

“雷声”不断!一晚21家公司齐发预亏公告,累计亏掉104亿!(名单)

-

燕郊有业主房子免费送,需承担房屋转让费用,还有剩下的贷款

-

新华财经调查|“一瓶难求”的茅台:谁在炒、谁在喝?价格刹得住吗?

-

巨雷接连炸响,这家公司暴亏近25亿!投资者:气得手都在抖!

精彩视频

-

当西安鼓乐邂逅圣彼得堡 俄女大学生惊艳展示“中国古风”

-

拜登签行政令:打击“歧视亚裔”仇外心态

-

萌娃得知不用洗头内心狂喜:捂嘴笑“憋出内伤”

-

佩洛西强势发声:敌人在众议院内部 有议员带枪来上班!

-

男子网恋4年送出200万元,期间女友9位亲人去世,真相让人无语

-

蓬佩奥又来抹黑新疆?这位“00后”哈密小伙有话说

-

89岁老人被送去火化 进焚化炉一刻发现还活着

-

男子小区内遭捆绑殴打后死亡,姐姐:小区里多次发生业主被打事件

-

高速上倒车为捡猪 货车司机被扣12分

-

美国真实意图是解体中国?崔天凯挑明美方危险做法 铿锵发声

-

男子骑车摔倒后立马后退 几秒后火车开来把摩托碾得粉碎

-

白宫前顾问发女儿半裸照引争议 警方介入调查

凤凰财经官方微信