独立研报 | “超级物种”永辉超市

2018-10-24 09:45:39

来源:

蓝鲸财经

原标题:独立研报 | “超级物种”永辉超市 一、永辉故事 在福建当地,受明清时期的闽商文化、经商传统

原标题:独立研报 | “超级物种”永辉超市

一、永辉故事

在福建当地,受明清时期的闽商文化、经商传统的影响,“办企业当老板”属于福建人的价值取向之一,不爱红装爱武装,不喜存款喜创业。

1990年,高中还未毕业的福建人张轩松主动弃学从商。做起了啤酒代理、批发生意,在当地啤酒市场还未成形的时候,主张“送货上门、服务到家”,站稳了脚跟。

1995年,张轩松在积累了经验和资本后,开始把目光瞄准零售业,创办了第一家日用品超市,以“天天平价”的经营策略赢得了市场。

1998年,张轩松继而开办了福州市火车站地区超市,并命名为“永辉”,是张轩松首个以“永辉”命名的超市。

“送货上门、服务到家”以及连锁超市的经营,也成为后来“家门口的永辉”、“新鲜的永辉”、“民生超市、百姓永辉”经营理念的开端。

2001年4月,永辉超市有限公司正式成立。

10年创业,9年上市,8年发展,如今,永辉已经走出福建,扩张至全国22个省市、254个市(区/县),涵盖华东、华中、华南、西南、西北、华北、东北7个大区,已有952家门店。

(数据来源:永辉官网)

2018年新财富500富人榜中,永辉创始人张轩松、张轩宁兄弟以282.3亿身价位列76位。

二、8年上市、8年沉浮,业绩与股价稳健

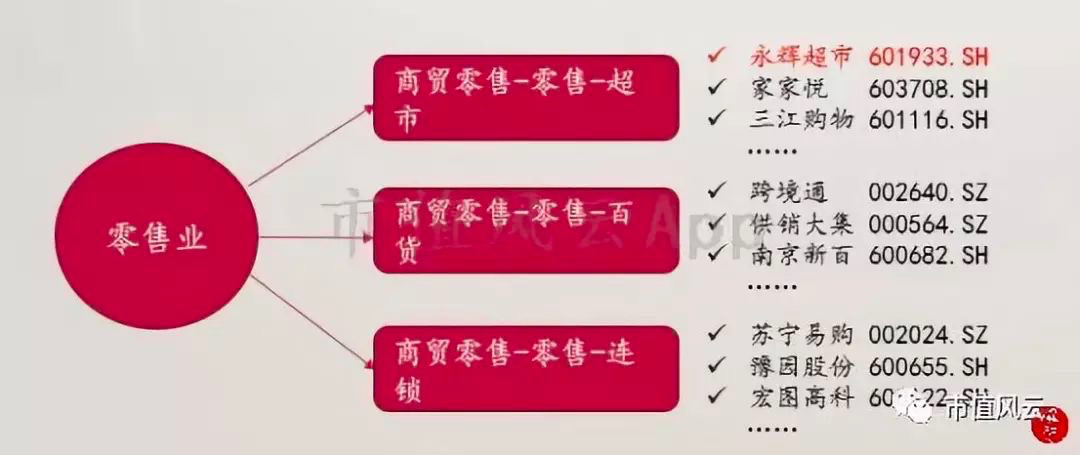

在沪深两市中,划分为“批发和零售业-零售业”大类的全部A股公司共有87家,大类下又进一步细分珠宝首饰零售、食品饮料零售、商贸零售企业等子行业。

其中,商贸零售类的企业占到57家,按9月30日的总市值计算,这57家的总市值占到全部零售企业总市值的58%。

而商贸零售又进一步细分为百货零售、超市零售、连锁零售。

而本文故事主人公“永辉“以780亿市值占据商超零售(总计市值1205亿)的大半壁江山,成为”商超龙头”。

永辉超市(601933,SH),2001年4月正式成立,2010年12月在上交所主板上市。

现在的永辉超市,已在商超零售业打拼18年,上市8年。

在零售行业十八载的永辉超市阅尽了业内的沉沉浮浮。

2011年,受宏观经济放缓及电商冲击等影响,商超零售行业景气度持续下滑;

永辉上市后,开始向外极速扩张,导致经营跟不上扩张步伐,2013年至2015年,永辉的营收增长和归母净利润增长双双下滑;

2015年,永辉开始推进供应链转型、实体店转型、组织转型。在业务方面,开始培育新业务,开始实体零售转型;

2016年至2017年,线下零售市场复苏,永辉业绩增速也逐渐回稳,销售毛利率和销售净利率同升,随着新零售的兴起,公司继续被推至时代的风口浪尖上。

上市8年,永辉得以沉淀,业绩和股价都有老大哥的风范。

从可获取财务数据来看,公司的销售收入一直稳健增长,从上市之初的123亿增长到2017年的586亿。

但因零售行业本身的薄利多销,归母股东净利润在2015年以前一直无法迈过10亿大关,2015年甚至出现大幅下滑,2016年-2017年,伴随着永辉的自我“革新”,公司的归母股东净利润快速增长,16年突破10亿大关,为12.42亿,17年增长至18.17亿。

(数据来源:东方财富Choice数据)

上市以来至2017年,永辉超市的营收、净利润、归母净利润CAGR分别达到25%、28%、29%,成为9家商超上市公司中唯一一个三项业绩指标7年年复合增长率均达到25%以上的上市公司。

从上市日期来看,永辉并不是上市最早的,但经过这8年市场的风云变幻,即使今年大盘及行业总体下行的市场行情下,永辉仍然稳稳走在行业指数及上证指数的上方。

无论从业绩,还是从股价走势来看,永辉的表现,可称之为“稳”。

当然,要把大哥的故事给分析琢磨透,风云君短时间内不能一一而足。本文也就按照下图框架带大家分析永辉。

三、生鲜蓝海,机会与竞争并存

众所周知,永辉是商超龙头,主打生鲜。原来做的是线下实体零售。但近年来受宏观经济影响,行业增速下滑,加上线上电商兴起,对线下实体零售带来一定的冲击。

2016年,马云提出新零售概念,线上电商开始注重线下消费体验,布局线下,而生鲜市场因其产品复购率高、市场巨大的特点,被认为是电商细分行业的“最后一片蓝海“,众多资本纷纷入局。

而线下零售也得以借助互联网、大数据等科技赋能进入线上。

线上线下融合发展,智慧零售成为传统零售的转型方向。

据中国电子商务研究中心研究数据显示,2013年以来,我国生鲜电商的交易规模从130亿增长至2017年的1402亿,年均CAGR达到81%,2018年上半年,生鲜电商交易规模达到1051.6亿,较2017年上半年851.4亿元,同比增长23.5%。

(数据来源:中国电子商务研究中心)

生鲜市场虽然保持着较高的增长潜力,但因为主要消费群体仍然以年轻人居多,市场渗透率不高(据统计局以及电商研究中心的数据显示,2016年,2017年生鲜电商渗透率分别在7%、3%左右)。

市场机会较大,但激烈的竞争也随之而来:生鲜市场一边是中小型生鲜电商倒闭或重组,一边是阿里、腾讯、京东等电商巨头陆续进行线下布局,零售巨头也开始进行“新零售布局“。

(资料来源:一张图读懂生鲜电商十年)

(资料来源:中国电子商务研究中心)

而资本的追逐、残酷的市场竞争最终也只将利好那些进行全产业链布局和具有供应链优势的企业。

(资料来源:亿邦网,招商证券)

而作为生鲜商超龙头的永辉超市,不仅在实现向新零售的转型升级,布局线上线下,同时也在战略布局、科技应用、招商引资、供应链整合,精细化运营等方面进行努力。

四、从生鲜走向四云驱动的战略布局

永辉主要是做生鲜的,但生鲜已经不再是永辉的经营全貌。

在2015年及以前,永辉的主营业务是以经营生鲜为特色,以大卖场、卖场及社区超市为核心,以食品加工和现代农业相结合的连锁超市业务。简而言之,主要做的就是线下实体零售。

随着行业变化,传统零售开始转型,2015年,在经营未达预期的情况下,永辉开始进行供应链转型、实体店转型、组织转型等大刀阔斧改革。

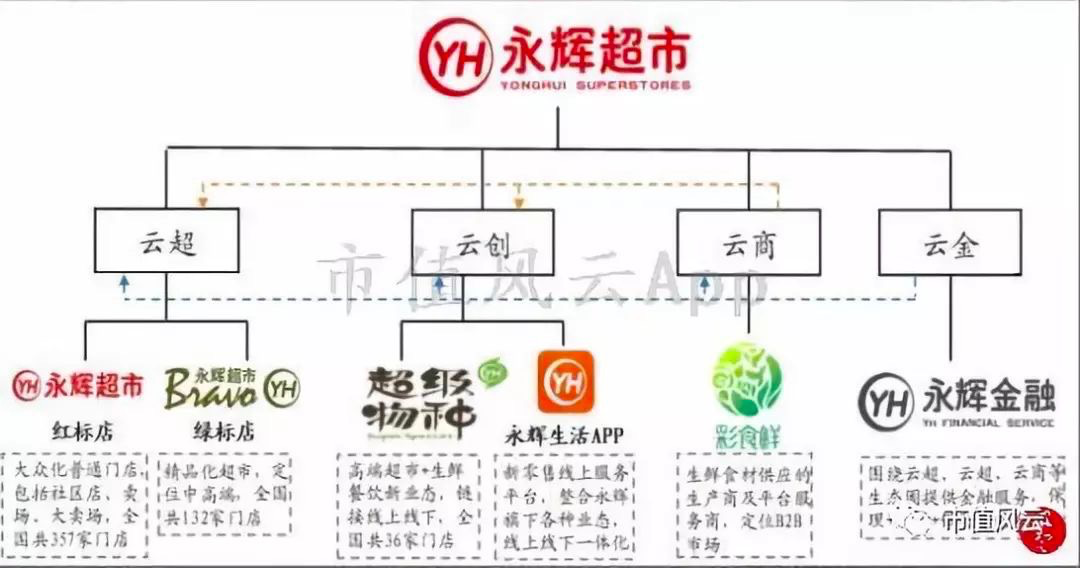

从原来的实体生鲜经营演变成“云超、云创、云商、云金”四大业务共同驱动,线上线下融合发展的综合业态。

从“云”的称呼来看,应该与互联网、大数据有关。这也是新零售的精髓所在。

【注:新零售,即企业以互联网为依托,通过运用大数据、人工智能等先进技术手段,对商品的生产、流通与销售过程进行升级改造,进而重塑业态结构与生态圈,并对线上服务、线下体验以及现代物流进行深度融合的零售新模式。】

四大云的业务内容及盈利情况怎样呢?如何相辅相成、共同驱动呢?

1、 云超业务

云超业务是以红标店、绿标店为主的传统超市经营,经营范围主要包括生鲜用品、食品用品以及服装经营等商超业务。云超板块虽然属于永辉原有的业务,但是也进行了改造升级。

1、 引进新物种,如波龙工坊、鲑鱼工坊、盒牛工坊等,吸引年轻、中高端客群到店体验增强消费黏性;

2、 引进新技术,如引进智能管理系统、手机小程序,推进大屏管理驾驶舱项目,实现数据化经营,运营成本节约;

3、整合供应链,与生鲜源头生产商、制造商合作,实现直采,同时聚焦核心商品,淘汰末端商品,实现品类效益最大化;

4、推动线上业务发展,实现线上线下互动营销;

5、 推出了新店合伙人制度,提出“盈利即分红”的思路,同时启用赛马机制,推动人效提高。

业绩表现如何呢?

云超业务一直是四大板块中业绩贡献最大的板块。

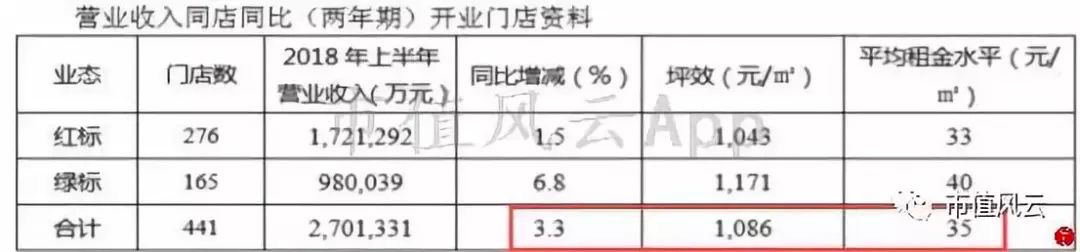

从最近两年门店管理的效益来看,2017年,红标、绿标店营收同比增长2.2%,坪效1074元/平米,2018年上半年,在租金水平不变的情况下,红绿标店营收同比增长3.3%,坪效提高至1086元/平米。

2018年上半年,云超板块营收326亿,占总营收的95%,同比增长19%,实现利润14亿,同比增长29%。继续保持着传统零售的优势。

2、云创业务

云创业务是永辉旗下的创新业务平台。从2015年6月通过创立子公司的方式开始进行新业态尝试。

经过新业务的培育、迭代发展,目前已经孵化出永辉生活店、超级物种以及永辉生活APP等业务。

其中,永辉生活店与常见的711、全家、罗森等便利店类似,但是也存在差异,其货物品类基本涵盖生鲜、水果、熟食、便利食品,其中生鲜占比较高。

便利店+生鲜食品经营,使得覆盖的消费群体较广,顾客到店频次提高。

超级物种店,将“超市+餐饮”进行结合,把餐饮搬进超市,既可以进行商品购买,也可以进行餐饮消费,而且超级物种品种繁多、同时性价比较高,再结合“超市+餐饮”的运营模式提高到店消费者粘度,引导消费。

2017年,超级物种入选“2017年上半年新物种榜单“,排名在商超类零售业态第一位。

而永辉自主研发的“永辉生活APP”,类似于现在的京东到家、饿了么等购物软件,可提供在线活动和商品推荐、线上下单和结账等功能,目前,永辉生活APP已覆盖永辉旗下所有业态,消费城市及门店,通过线上线下的整合,进一步带动消费。

云创业务下,超级物种的前期烧钱、价格战竞争较为激烈,而与盈利较为稳定的永辉“生活便利店”组合,倒也体现了经营中平衡的艺术。

云创板块的具体运营和业绩如何呢?

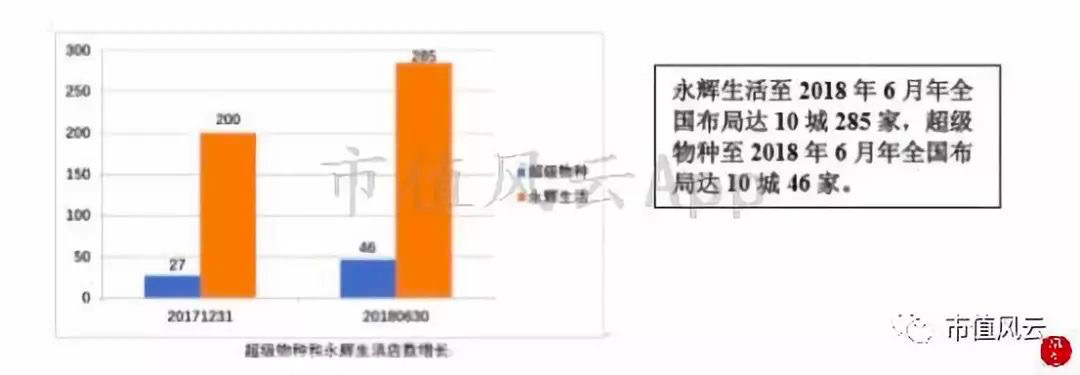

从门店扩张情况来看,永辉生活店从去年年末的200家增加至285家,上半年新增96家,超级物种门店从去年年末的27家布局增加到今年上半年的46家,扩张速度较快。

另外,永辉生活APP的注册用户从年初的231万已经达到665万,半年时间涨了接近2倍。已覆盖42个城市、559家门店。2017年,永辉生活店线上交易额占永辉生活店交易总额的40%,超级物种线上交易额占超级物种交易额的27.4%。

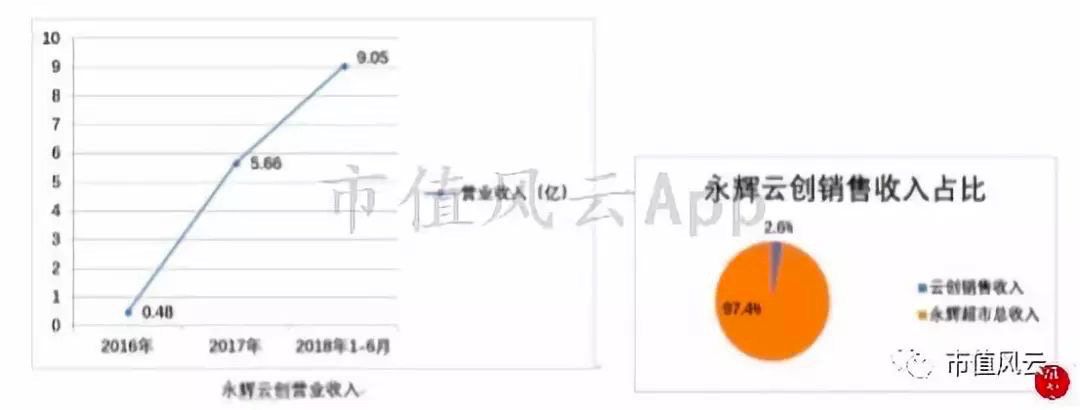

线下门店的扩张加上线上注册用户增加,云创板块各期的营收也是跨阶梯式增长,2016年至2018年中报,各报告期营收分别为0.48亿、5.66亿、9.05亿,但增长虽快,营收构成占比仍然较小,仅占永辉总收入的2.6%。

同时,因为培育前期投入较高,2016年-2018年上半年,云创净利润分别亏损1.15亿、2.66亿、3.88亿。

2016年,今日资本增资永辉云创1.5亿、2018年年初腾讯入股后,向永辉云创增资9.56亿,创新工场继续加码3750万。

而上述增资,导致公司持股比例下降至46%,减少了上市公司的亏损影响。

3、 云金业务

云金业务属于永辉的金融业务,主要包括对外投资、保理和小贷业务办理。旗下已有四款金融产品“惠商超”、“惠租”、“惠小微”和“好借”。

2016年,公司战略投资华通银行,2017年以及2018年上半年,对其确认的投资收益分别亏损3726万、709万。

在贷款业务方面,根据2017年和2018年半年报披露的情况来看,17年全年贷款余额为10.6亿,2018年上半年,贷款总额已经突破7.6亿。

根据2018年半年报披露,云金业务的金融收入同比增长130%,已实现盈亏平衡,但对永辉的营收和净利润贡献仍然较小。

4、 云商业务

根据近两年的年报披露来看,云商板块涵盖内容最多,旗下有生鲜全球贸、食百全球贸、服装部、彩食鲜等产品端,同时又有物流服务中心、B2B交易平台、营销达人服务平台、供零在线服务平台等服务支持端,2018年上半年,云商板块仍然处于整合中。

以其中的彩食鲜为例,与市场上美菜网、饿了么有菜等生鲜B2B平台类似,除了向永辉门店、部分零售商供货,还面向企业客户提供生鲜食材供应服务,同时也通过APP商城,拓展B2B2C业务,实现多渠道供货。

2017年,云商板块已在全国5省建立永辉生鲜中央工厂,覆盖438家门店,同时拓展了145家单位。

2017年,公司仅披露了云商板块旗下彩食鲜业务实现营收10亿,净利润不详,2018年上半年,从披露的主要子公司业绩来看,与云商业务相关的子公司营收合计为9.8亿,净利润亏损0.8亿。

五、经营智慧推动毛利增长、带来盈利提升

从上文介绍可知,在四云驱动中:以超级物种、永辉生活店为代表的“云创”业务净利润仍为亏损;以小贷为代表的“云金”业务已经盈亏平衡;以彩食鲜为代表的“云商”业务目前仍为亏损;永辉的主要业绩贡献仍然来源于以红标店和绿标店为代表的“云超”板块。

而且,据已有的公开信息来看,公司并未按照四大业务板块进行业绩披露(从业务经营上,四大云也存在紧密连续,无法划分),所以,风云君在进行盈利分析时,就整体来进行分析。

按分行业的营业收入构成来看,永辉超市涉足零售业和服务业。其中,零售业是永辉主要收入来源;分产品来看,永辉的经营范围涵盖服装、生鲜产品及加工、食品用品。但无论是分行业,还是分产品,各项收入规模均在稳步上升。

而且,在2013年之后,永辉的毛利率开始回升,在2015年至2017年,永辉实现了销售毛利率和销售净利率同升。

而且,与行业的毛利率差距也在逐步缩小,而且,永辉高于行业平均的销售净利率,也得益于产品端毛利率的逐步提高。

2018年上半年,永辉的综合毛利率继续稳步提高1.6个百分点,而毛利率从2014年开始,逐年进步的原因,就在于永辉在以下几个方面做的努力:

1、参股引资绑定优质上游供应商,进行产地直采,降低采购成本;

2、品牌扩张、保住价格优势;

3、货品精细化管理,聚焦核心产品,淘汰低劣,冷链仓储配送中心覆盖率达17省,保持低损耗、生鲜优势;

4、客户结构和产品结构的向年轻消费群体转变,挤出价格毛利。

招招凸显经营智慧。

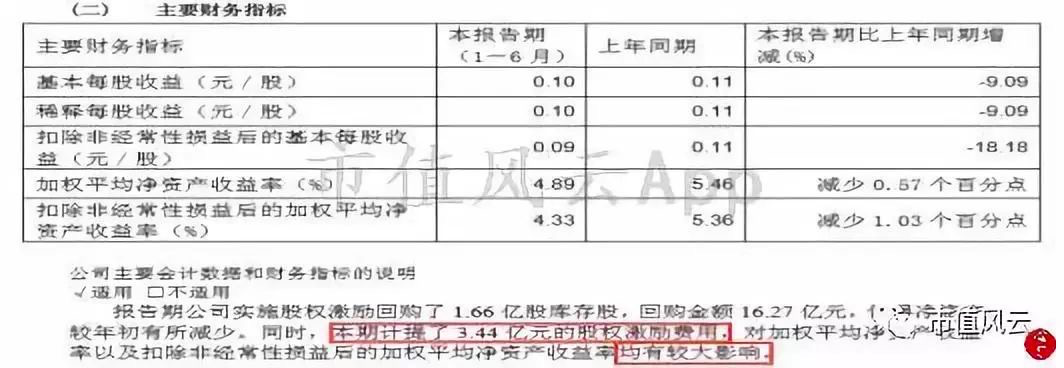

而2018年,永辉出现了营收增长,而归母净利润同比下滑的局面,导致销售净利率、ROE下滑,而其中的主要原因是因为当年推出股权激励,公司计提了激励费用3.44亿。而剔除该项激励费用的影响之后,公司的净利润将由原来的7.47亿调整至10.12亿,销售净利率调整至2.92%,较上期2.88%提高0.06个百分点。

可见,对于这种百亿营收的企业来说,只要进步1个百分点,影响就是几个亿,退步,亦然。

六、高效、良好的运营助力成本节约

零售行业本就薄利多销,在各家公司产品结构和客户群体差别不大的情况下,毛利相差无几。

作为高端生鲜超市,门店分布较为分散,难以发挥较强的规模效应,而价值主要体现在如何通过精细化运营提升单店经营效益。

从下图可知,永辉超市的毛利率虽然稳步提升,在缩小与行业差距,但仍然是低于行业平均的。而反观销售净利率,不光是稳步上升的,同时又是优于同行的。

其中的关键之一在于存货周转率,无论是卖生鲜还是其他商品零售,卖的好还要必须卖得快,从存货周转率就能知晓各商超的销售效率情况。

从下图可知,永辉超市的存货周转率在2013年之后就有显著提升,而且各期的存货周转率要明显高于同行平均水平。

关键之二在于运营费用的管控,不光从产品端提升毛利,也从后端控费用节约成本。

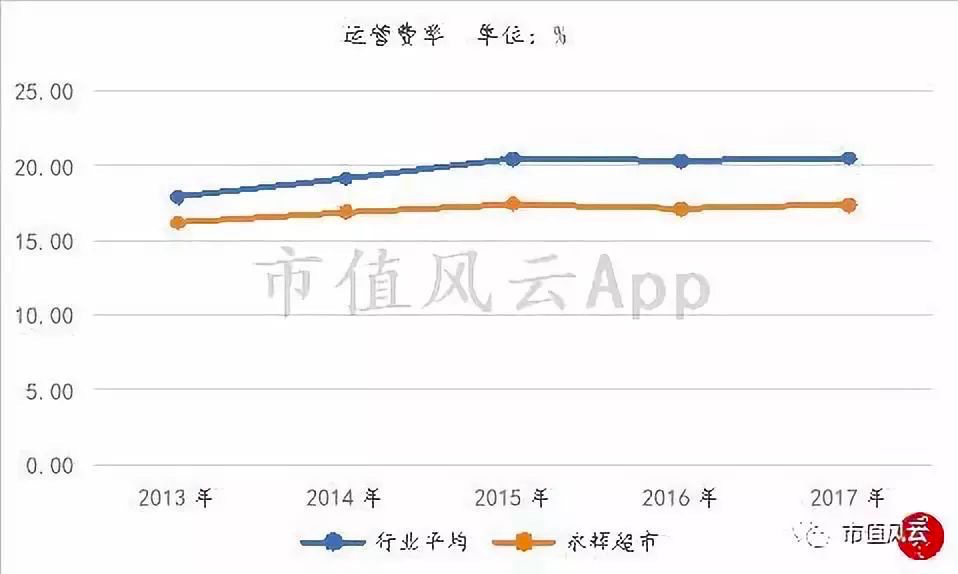

从下图可知,即使永辉超市营收从2013年的300亿逐年增加至2017年的585亿,永辉超市的运营费率依然稳定在17%上下,而且低于商超行业平均将近3个百分点左右。

在运营费用中,有一项单独列示的“商品损耗费”,根据计算的商品损耗率,永辉的商品损耗率不到1%,而且从2013年以来,商品损耗率从0.4%下降至0.2%。

而损耗率的下降仍然得益于前文提到的商品精细化管理。

而优于同行的运营业绩,还得益于永辉在具体经营过程中的革新。风云君挑以下两点列示:

1、流程优化,提效

由自身的经营团队通过流程设计竞赛的方式,进行内部流程优化和落地,如新店发展流程、报账流程和人资流程等,提高效率,节约运营成本;

2、信息化手段应用,实现库存精细化管理

借助信息化手段,实现自动预警、自动补货,同时对滞销、临过期商品进行跟踪、换货处理,加快存货周转,减少库存积压;同时,定期对存货进行盘点,并录入信息系统,减少存货损失。

七、资本布局,助力零售转型升级

在生鲜行业开始面临前期烧钱、倒闭或兼并、电商巨头入局、零售巨头纷纷布局新零售、价格战对垒等问题时。

永辉先后引进牛奶国际(持股19.99%)、京东(及其一致行动人圆周电子共持股11.43%)、腾讯(持股5%)等知名零售商、电商巨头,成为公司的十大股东,更有今日资本、创新工厂为新业务加码投资,为永辉的升级转型提供了强大的资金支持和平台资源。

2015年,永辉向牛奶国际的孙公司“牛奶有限”定增发行股份,募集了56.9亿资金,用于连锁超市门店建设、生鲜冷链物流系统发展和配送中心建设项目。

2016年,永辉继续定增,向京东以及其一致行动人圆周电子、牛奶有限、实控人张轩松定增募集63.5亿资金,继续用于上述3个项目建设。

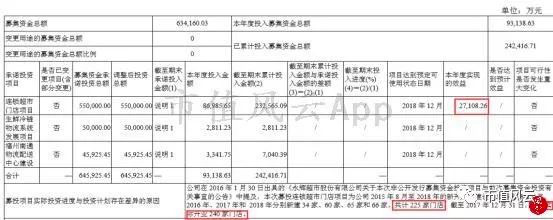

根据最新出具的募投项目专项核查报告披露,连锁超市门店建设已经超出预期,计划18年底,开业225家,2017年年末已实际开业240家,产生经济效益2.7亿。

当年,还有今日资本向永辉云创增资1.5亿。

2017年,林芝腾讯完成对永辉的尽职调查后,表示满意,当年年年底以42亿现金入股永辉,成为持股5%的股东,随后投入9亿增资云创业务。

2018年创新工场继续加码3750万,投资永辉云创。

当然,零售商、电商巨头的加码和战投的增资,并不仅限于为永辉的新零售造血,还有在经营上的支持:如零售平台的资源共享、电商平台的线上引流、“京东到家”第三方物流配送支持、腾讯的科技赋能……目的都是为了实现线上线下融合发展,互利共赢。

另外,对于零售企业来说,供应链管理属于核心竞争力之一,永辉通过参股的方式布局上下游企业。

参股达曼国际、国联水产(300094,SZ)、东展国际、星源农牧(835068.OC)等上游企业,不仅保障食品品质,还能实现产地直采、规模采购,降低采购成本,提升供应链溢价;

参股中百集团(000759,SZ)、红旗连锁(002697,SZ)等零售百强企业,实现资源共享、市场扩张,持续发挥线下零售优势。

除了业务合作以外,还能享有股权投资贡献的投资收益,增厚利润。

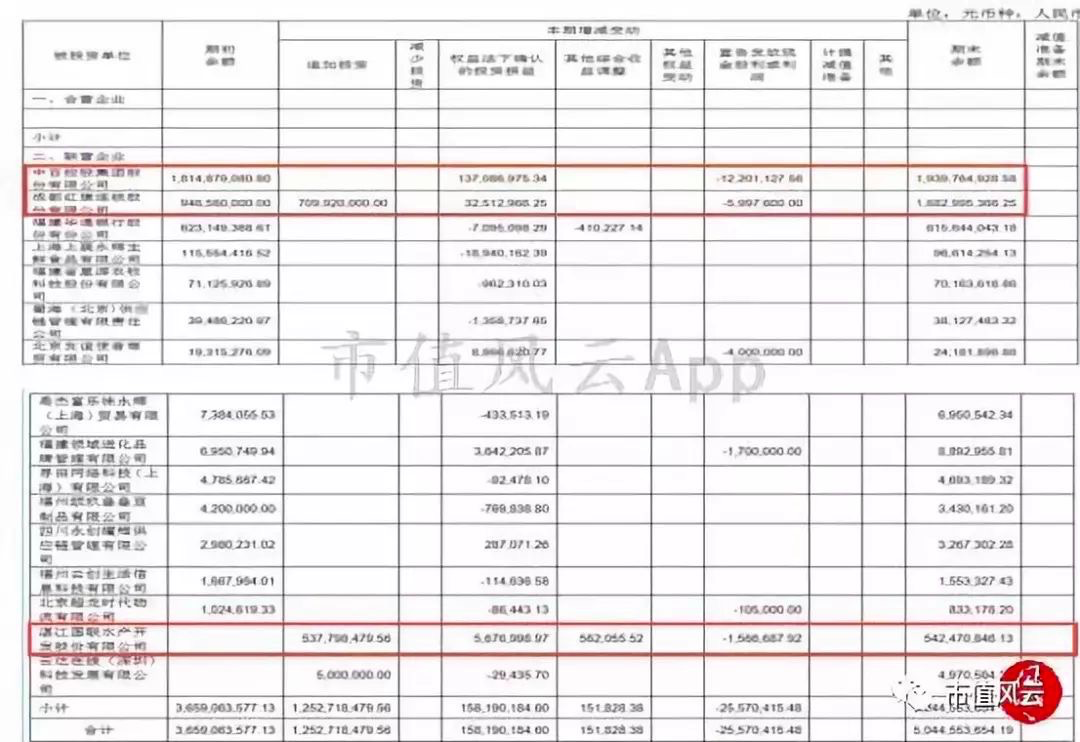

具体体现是永辉的长期股权投资,从2014年开始,公司的长期股权投资从0.2亿增加至12.37亿,到2018年上半年,永辉对外的股权投资已经达到50.45亿,占总资产的15.82%。

其中,占比较高的是中百集团、红旗连锁、国联水产,永辉分别持有29.86%、21%、10%的股权。中百及红旗两大零售商在近2年对永辉贡献的投资收益达1.76亿。

2018年,永辉新增对上游企业国联水产的投资5.38亿,成为国联水产的第二大股东,当期确认投资收益567万。

八、风险提示及关注

虽然永辉是商超龙头,经营虽稳,但风云君就了解到的部分风险,提示大家关注。

1、 新业务发展未达预期风险

永辉旗下的云创、云商、云金板块的新业务成长虽快,但予以财务量化时,业绩贡献仍显不足。

可见由实体零售转型新零售,再到遍地开花并非一蹴而就,公司仍然处于投入、变革成长期,短期回报效应不明显,但随着今日资本、京东、腾讯、创新工厂在云创业务的加码增资,新业务的发展仍需拉长周期进行关注。

2、 参股上下游企业的投资效益不确定、物流成本较高

重新回到生鲜电商产业链上。上文提到,永辉通过参股上下游企业,降低采购成本和实现市场资源共享,但是,除了上文提到的主要参股公司带来的参股投资收益以外,其余的参股公司带来的投资收益仍为亏损。

而且投资收益仍与这些企业的经营好坏有关,具有一定的不确定性。

另外,在永辉在产业链的布局中,物流运输貌似仍然是永辉目前的短板,根据风云君整理的资料来看,公司的运费率逐年提高。

而且,冷链物流系统建设和配送中心建设也被永辉作为2项募投计划进行实施,根据最新出具的2017年募投项目资金使用情况来看,物流建设投入进度稍慢,待继续关注2018年12月项目建设完成后的使用效益。

3、食品安全隐患

卖得好在于卖得快,而卖得快又得看品质,产品在任何企业经营中都是根本,产品质量问题不仅关乎企业品牌形象,而且会最终影响到市场。

在生鲜企业中,食品质量安全是重中之重,若食品安全问题出了问题,不仅受处罚,严重点导致关店停业。

结束语

关于永辉超市,本文也许不能全部都一一而足。而企业以后的经营好坏,也离不开时任管理层的战略把控和具体经营。这些都交给时间和市场去检验。

为您推荐

热门文章

-

华为发布一重磅芯片!全新供应商名单曝光

-

暴涨1700%,“血洗”华尔街!美国散户史诗级抱团,“干翻”对冲基金

-

“妖股”暴涨300%!美国散户抱团打爆华尔街空头,白宫监管急发声

-

“敦煌毁林案”:13300亩还是6000亩?有图有真相!

-

原董事长被查、两名前高管被立案!62年老牌企业怎么了?还有多少雷?

-

突发退市警讯!曾与中兴、华为并列,这家昔日的电信巨头能否断臂逃生?

-

澳方希望中方取消对其煤炭进口的禁令,商务部回应

-

55万股民“哭了”!又一批爆雷股:巨亏超100亿!更有强平、退市在即

-

“雷声”不断!一晚21家公司齐发预亏公告,累计亏掉104亿!(名单)

-

燕郊有业主房子免费送,需承担房屋转让费用,还有剩下的贷款

-

新华财经调查|“一瓶难求”的茅台:谁在炒、谁在喝?价格刹得住吗?

-

巨雷接连炸响,这家公司暴亏近25亿!投资者:气得手都在抖!

泡泡直播

精彩视频

-

当西安鼓乐邂逅圣彼得堡 俄女大学生惊艳展示“中国古风”

-

拜登签行政令:打击“歧视亚裔”仇外心态

-

萌娃得知不用洗头内心狂喜:捂嘴笑“憋出内伤”

-

佩洛西强势发声:敌人在众议院内部 有议员带枪来上班!

-

男子网恋4年送出200万元,期间女友9位亲人去世,真相让人无语

-

蓬佩奥又来抹黑新疆?这位“00后”哈密小伙有话说

-

89岁老人被送去火化 进焚化炉一刻发现还活着

-

男子小区内遭捆绑殴打后死亡,姐姐:小区里多次发生业主被打事件

-

高速上倒车为捡猪 货车司机被扣12分

-

美国真实意图是解体中国?崔天凯挑明美方危险做法 铿锵发声

-

男子骑车摔倒后立马后退 几秒后火车开来把摩托碾得粉碎

-

白宫前顾问发女儿半裸照引争议 警方介入调查

凤凰财经官方微信

泡泡直播