罗博特科风景独好光伏惨烈 现金流掉队关联交易缠身

2018-10-30 07:45:03

来源:

中国网财经

原标题:罗博特科风景独好光伏惨烈 现金流掉队关联交易缠身 编者按:10月30日,罗博特科智能科技

原标题:罗博特科风景独好光伏惨烈 现金流掉队关联交易缠身

编者按:10月30日,罗博特科智能科技股份有限公司(以下简称“罗博特科”)首发申请上会,保荐机构为民生证券。根据招股书,罗博特科拟于深交所创业板上市,公开发行不超过2000万股人民币普通股,共募集资金3.52亿元,扣除发行费用后,将全部投向工业4.0智能装备生产和工业4.0智能装备研发两大项目。

罗博特科报告期内业绩大幅增长。2014年至2017年,罗博特科实现营业收入分别为1956.09万元、1.18亿元、2.97亿元和4.29亿元,实现归属于母公司所有者的净利润分别为-515.72万元、2182.86万元、 4951.94万元、9146.60万元。

2014年和2015年,罗博特科经营活动产生的现金流量净额为负,不仅如此,罗博特科连续四年经营活动产生的现金流量净额小于当期净利润。2014年至2017年,经营活动产生的现金流量净额分别为-745.74万元、-185.12万元、3236.65万元、3937.36万元。

罗博特科光伏清洁能源生产过程智能化套设备,占主营业务比重分别为100.00%、99.49%、98.66%和99.85%。

招股书显示,作为一家光伏领域的企业,罗博特科面临行业波动风险。罗博特科称,如果各国调整期对光伏行业的补贴政策,会对我国光伏行业的市场需求和行业景气度产生较大不利于影响,进而影响公司的经营业绩。

公开资料显示,2018年可谓是光伏遭遇“寒冬”的一年。“5.31”新政一出,给整个光伏行业带来极大震动,也因降补贴、限规模力度超出预期,被称为“史上最严光伏新政”。“531新政发布后,补贴退坡意味着光伏平价上网的时代终于来临,最终补贴将全部取消。

在降补贴的形势下,中小企业受到影响。罗博特科安能置身行业外?我国光伏业确实正在经历着一场可以说是颠覆性的大“洗牌”。转眼进入10月中旬,光伏企业开始陆续披露2018前三季度业绩预告。从国际能源网/光伏头条统计的16家上市公司业绩预告来看,超7成的上市公司业绩表现为预降甚至亏损。

罗博特科光伏清洁能源生产过程智能化套设备产销率与产量不完全匹配。2015年至2017年,该产品产量上升,分别为197台、492台、623台,产销率逐年下降,分别为74.11%、67.89%、64.04%。

2014年至2017年,罗博特科应收账款余额分别为184.04 万元、2851.17万元、6523.53万元和9092.31万元,占当期营业收入的比例分别为9.41%、24.25%、21.96%和21.20%。应收账款净额分别为169.33 万元、2679.56 万元、6143.27万元和8582.18万元,占同期流动资产比重分别为9.41%2.54%、21.48%、18.42%和15.14%。

报告期内,罗博特科存货分别为4660.56万元、9008.32万元、20873.04万元和36262.61万元,占流动资产的比重分别为69.85%、72.20%、62.60%和 63.96%。

2014年至2017年,罗博特科负债总额分别为6433.73万元、1.16亿元、2.62亿元、4.39亿元,资产负债率(合并)分别为85.67%、75.57%、65.69%、65.87%。

罗博特科关联交易众多。报告期内,罗博特科关联采购主要是向 Degotec GmbH、捷昇国际(BVI)、元颉昇采购设备、材料及向维思凯软件采购软件,关联销售主要是向腾晖光伏、捷昇国际(BVI)、元颉昇销售设备等。2015年至2017年,罗博特科还与关联方发生多笔资金往来。

罗博特科还因拖欠供应商麦高迪亚太传动系统有限公司贷款未还陷入诉讼。供应商麦高迪于2017年12月22日向宁波市镇海区人民法院起诉罗博特科,称麦高迪和罗博特科系长期购销关系,合作期间罗博特科拖欠麦高迪货款106.12万元。

中国经济网记者向罗博特科证券部发去采访函,截至发稿时未收到回复。

工业生产智能化解决方案提供商拟创业板上市

罗博特科是以工业互联网、工业人工智能及工业大数据技术为核心,致力于研制智能制造执行系统、生产过程智能化设备、智能检测设备、智能仓储及物料转运系统的高新技术企业。公司主要为光伏清洁能源、电子及半导体、汽车精密零部件、食品药品等领域提供柔性、智能、高效的工业4.0智能化技术及产品,从而为客户量身打造智能化工厂。

罗博特科控股股东为元颉昇,持有公司40.50%股权。实际控制人为戴军、王宏军和夏承周。戴军、王宏军、夏承周通过持有元颉昇100%股权而间接控制公司40.50%的表决权股份,戴军通过担任科骏投资普通合伙人而间接控制公司11.29%的表决权股份,夏承周直接持有公司11.20%的股份,据此,戴军、王宏军和夏承周三人通过直接持股和间接支配的方式合计控制公司62.99%的表决权股份,三人一同创业且共同参与公司的经营管理,具有一致的企业经营理念及存在共同的利益基础,且各方自公司成立至今对公司生产经营及其他重大事务决定在事实上保持一致,并已签订《一致行动协议》,在公司股东大会、董事会表决投票时以及对公司其他相关重大经营事项决策时采取一致行动,为公司实际控制人。

戴军,男,1974年1月出生,中国国籍,无境外永久居留权,工商管理硕士。戴军1996 年7月至1997年10月任上海电焊机厂工艺研究所助理工程师;1997年10月至1999年12 月任东芝电梯(上海)有限公司工程师;1999年12月至2002年6月任美国环球仪器(香港)有限公司上海代表处工程师;2002年6月至2004年10月,任汉高(中国)有限公司产品经理;2004年10月至2005年4月任以色列华莱中国有限公司销售经理;2005年4月至2011年2月,任苏州捷昇电子有限公司总经理;2011年4月至今,任公司董事长、总经理。 戴军持有公司控股股东元颉昇55.48%的股权,并担任科骏投资普通合伙人,为公司实际控制人之一。

王宏军,男,1978年12月出生,中国国籍,无境外永久居留权。王宏军1998年至2002 年任职于江苏新科电子集团;2002年至2004年任职于王氏港建中国有限公司;2004年至 2005年任职于AIM中国;2005年至2014年任职于苏州捷昇电子有限公司;2014年12月至2016年9月任职于苏州罗博特科自动化设备有限公司,担任公司董事、副总经理;2016 年9月至今任公司董事、副总经理、董事会秘书。 王宏军持有公司控股股东元颉昇39.64%的股权,为公司实际控制人之一。

夏承周,男,1969年11月出生,中国国籍,无境外永久居留权,本科学历。夏承周1993 年8月至1995年4月任无锡虹美电视机厂研发工程师;1995年5月至2006年7月任美国环球仪器(香港)有限公司上海代表处应用工程师;2006年至2016年5月历任捷昇电子运营经理、总经理;2016年5月至今,任苏州捷运昇能源科技有限公司总经理。 夏承周直接持有公司11.20%的股权,还持有公司控股股东元颉昇4.88%的股权,为公司实际控制人之一。

罗博特科拟于深交所创业板上市,公开发行不超过2000万股人民币普通股,共募集资金3.52亿元,工业4.0智能装备生产项目将使用募集资金2.57亿元,4.0智能装备研发项目将使用募集资金 9493.42万元。

经营现金流量净额不匹配净利润 四年有两年为负

2014年至2017年,罗博特科实现营业收入分别为1956.09万元、1.18亿元、2.97亿元和4.29亿元,实现归属于母公司所有者的净利润分别为-515.72万元、2182.86万元、 4951.94万元、9146.60万元。

2014年和2015年,罗博特科经营活动产生的现金流量净额为负,不仅如此,罗博特科连续四年经营活动产生的现金流量净额小于当期净利润。

2014年至2017年,经营活动产生的现金流量净额分别为-745.74万元、-185.12万元、3236.65万元、3937.36万元。

产销率与产量不匹配 依赖单一产品

报告期内,罗博特科主营业务主要为应用于光伏领域和汽车精密零部件的生产过程智能化设备。其中,光伏清洁能源生产过程智能化套设备,占主营业务比重分别为100.00%、99.49%、98.66%和99.85%。

罗博特科光伏清洁能源生产过程智能化套设备产销率与产量不完全匹配。2015年至2017年,该产品产量上升,分别为197台、492台、623台,产销率逐年下降,分别为74.11%、67.89%、64.04%。

对此,发审委要求公司说明:发行人当期实现的销售收入主要来源于前期的订单及出货,与当期的产量不具有完全的匹配性,出货量/产量的比率能更好的反应公司的产量与客户订单的关系。请发行人说明产销率与产量不完全匹配的原因,使用出货量/产量的比率反映产量的合理性和依据,对比同行业可比上市公司说明上述披露是否符合行业特征。请保荐机构发表核查意见。

应收账款连增三年

2014年至2017年,罗博特科应收账款余额分别为184.04 万元、2851.17万元、6523.53万元和9092.31万元,占当期营业收入的比例分别为9.41%、24.25%、21.96%和21.20%。应收账款净额分别为169.33 万元、2679.56 万元、6143.27万元和8582.18万元,占同期流动资产比重分别为9.41%2.54%、21.48%、18.42%和15.14%。

罗博特科应收账款周转率水平逐年下降,分别为13.65次/年、7.75次/年、6.34次/年、5.49次/年。

罗博特科表示,报告期内,公司应收账款增长较快,主要系公司营业收入大幅增加所致。

存货连增三年 2017年末存货高达3.63亿

2014年至2017年,罗博特科存货分别为4660.56万元、9008.32万元、20873.04万元和36262.61万元,占流动资产的比重分别为69.85%、72.20%、62.60%和 63.96%。

报告期内,公司存货周转率分别为0.47次/年、1.07次/年、1.20次/年、0.86次/年。

2016年末公司存货中原材料、在产品和发出商品比2015年末分别增长了40.06%、110.30%和133.19%,2017年末公司存货中原材料、在产品和发出商品比2016年末分别增长了71.09%、48.32%和87.43%,主要是由公司在执行订单数量增加而引起的。

负债连增三年 2017年末负债4.39亿元

2014年至2017年,罗博特科负债总额分别为6433.73万元、1.16亿元、2.62亿元、4.39亿元,资产负债率(合并)分别为85.67%、75.57%、65.69%、65.87%。

其中,短期借款分别为650.00万元、2500.00万元、1000.00万元和2000.00万元,占流动负债比例分别为10.10%、21.51%、3.82%和4.56%。截至2017年12月31日,罗博特科的短期借2000.00万元为向中信银行股份有限公司苏州分行的保证借款,期限为2017.10.17至2018.10.17。

报告期各期末,公司应付账款分别为1206.54万元、3513.03万元、6872.27万元和1.39亿元,占流动负债比例分别为18.75%、30.22%、26.23%和31.59%。

报告期各期末,预收款项分别为2797.60万元、4800.41万元、1.31亿元和2.16亿元,占流动负债比例分别为43.48%、41.30%、49.88%和 49.24%,预收款项余额较高。罗博特科表示,预收款项余额较高是由公司的销售结算模式所决定。

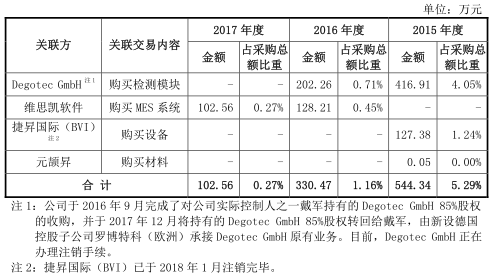

关联交易众多

罗博特科关联交易众多。报告期内,罗博特科关联采购主要是向 Degotec GmbH、捷昇国际(BVI)、元颉昇采购设备、材料及向维思凯软件采购软件。

2015年,罗博特科向捷昇国际(BVI)采购了127.38万元的设备;2015年和2016年1-9 月,罗博特科因客户对所定制产品功能模块的需求,分别向Degotec GmbH采购了416.91 万元、202.26万元的检测模块用于自身产品的生产;2016年和2017年,公司分别向维思凯软件采购128.21万元和102.56万元的MES系统软件。

报告期内,罗博特科关联销售主要是向腾晖光伏、捷昇国际(BVI)、元颉昇销售设备等。2015年,罗博特科向元颉昇销售了98.97万元的设备;2016年,罗博特科向腾晖光伏销售了204.27万元的设备;2016年10-12月,罗博特科向捷昇国际(BVI)销售检测设备 350.91 万元。

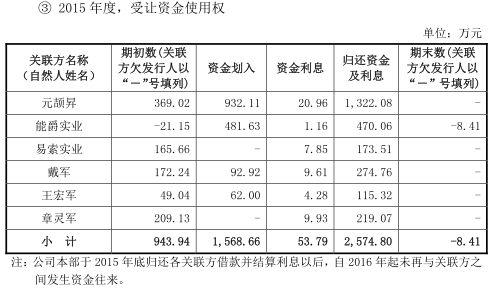

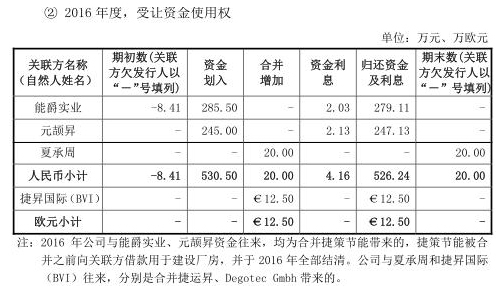

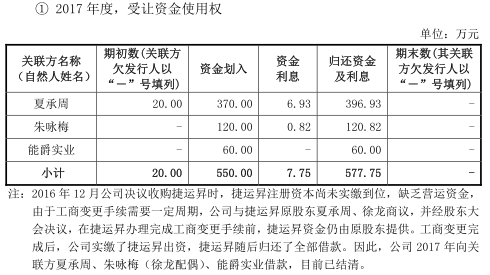

2015年至2017年,罗博特科与关联方之间资金往来发生额、余额情况如下:

罗博特科拖欠供应商货款

据和讯网报道,罗博特科还因拖欠供应商麦高迪亚太传动系统有限公司贷款未还陷入诉讼。

据相关媒体报道,供应商麦高迪于2017年12月22日向宁波市镇海区人民法院起诉罗博特科,称麦高迪和罗博特科系长期购销关系,合作期间罗博特科拖欠麦高迪货款要求判定:(1)罗博特科立即支付麦高迪货款106.12万元,支付利息3.90万元,合计金额110.03万元;(2)诉讼费由罗博特科承担。

2018年3月15日,罗博特科向宁波市镇海区人民法院提出反诉,称麦高迪在2016年5-6月向公司交付的同步带、皮带等货物存在质量问题,且存在大量供货延迟的情形,截至招股说明书签署日,上述诉讼事项尚未开庭审理,麦高迪与罗博特科尚未达成调解协议。

531新政来袭 降补贴超出预期 光伏产业入“寒冬”

发审委反馈意见指出,招股说明书披露:报告期内,公司主要产品为光伏清洁能源生产过程智能化套设备,占主营业务比重分别为98.66%、99.49%和100%,主要应用于光伏行业,且2016年营业收入较2015年大幅上涨。请发行人说明:(1)对于光伏行业景气度较低或产能过剩的情况下,发行人的营业收入和净利润大幅增长的原因和合理性,持续增长是否可以延续,是否出现公司业绩大幅下滑的情形,对于低迷的市场环境,发行人如何应对和防范市场和经营风险。(2)发行人有无采取具体措施消除下游行业波动性较强从而可能对公司经营业绩造成的不利影响。请保荐机构发表核查意见。

据易车网,2018年可谓是光伏遭遇“寒冬”的一年。“5.31”新政一出,给整个光伏行业带来极大震动,也因降补贴、限规模力度超出预期,被称为“史上最严光伏新政”。“531新政发布后,补贴退坡意味着光伏平价上网的时代终于来临,最终补贴将全部取消。

“5·31”政策出台后,光伏企业补贴大幅退坡、普通光伏电站停止建设;导致业内讨薪、停产、爆雷等新闻屡出不穷。“5·31”之后,开工率仅30%,组件价格半年降幅达到近30%,国内超过10家硅料企业停产检修,多家组件企业处于亏损状态,尤其中小企业特别明显。

目前,整个行业面临着严重产能过剩、弃光限电、技术创新力差、补贴拖欠、融资难等诸多问题,行业依靠政策补贴生存,行业畸形发展,在短时间内很难得到缓解。业内人士表示,我国光伏行业如不及时调整,沉疴积弊,中国光伏行业有可能迎来“光伏寒冬”。

光伏产业的野蛮式、无序增长,造成产业虚胖不说,更是给国家带来了沉重的财政补贴压力;取消补贴是大势所趋;而“531新政”此时发布,相当于来了个急刹车。于是,泡沫破裂,行业现原型了;光伏产业迎来阵痛,行业或将淘汰一批中小企业并加快兼并重组。

据电缆网,531光伏新政影响凸显,小企业或难逃“洗牌”劫。国内市场情况如何暂且不论,因为激烈的竞争有目共睹。在这种严峻的形势下,首先支撑不住的就是中小企业,大部分小企业不得不停产。而大型企业则在苦苦支撑之余,开始谋求新的出路,一方面逆势扩产提升份额,另一方面则开始扩张海外市场。

海外市场对如今的中国光伏产业来说,确实占据着相当大的份额,不过,这些大多得益于光伏企业的提前布局,目前,国际上对华光伏双反。提高关税的措施屡见不鲜,海外市场的开拓,也确实是举步维艰。

这也无意中抬高了中小企业进入海外市场的门槛。对于那些大型的光伏企业来说,它们或早早布局,建立渠道;或干脆在当地设生产厂,避开了重重限制。在市场竞争中,往往是一步领先,就是步步领先,更何况是那些财力、技术都比不上大型企业的中小型光伏厂家,在中国大型光伏企业纷纷进军海外的大潮流下,那些小企业们。又会分到多少“蛋糕”呢?

当然,531光伏新政并不是我国光伏产业进入新格局的唯一因素,但正是由于该政策的“大浪淘沙”作用,我国光伏业确实正在经历着一场可以说是颠覆性的大“洗牌”。

据国际能源网/光伏头条,转眼进入10月中旬,光伏企业开始陆续披露2018前三季度业绩预告。从国际能源网/光伏头条统计的16家上市公司业绩预告来看,超7成的上市公司业绩表现为预降甚至亏损。

此前对41家光伏企业半年报(41家光伏企业半年报业绩分析:30企净利润增长,向日葵、芯能等13企营收剧烈下滑!)进行深度梳理时发现,在上半年光伏行业景气度向好的情况下,73%的光伏企业净利润实现了同比增长,但其增幅已大幅放缓。

不难看出,531新政对于企业经营所造成的影响正在日渐凸显,行业洗牌速度进一步加剧!

从报表数据来看,16家上市企业中,12家企业(含光伏制造企业、EPC电站投资企业等)在净利润方面出现了同比负增长;珈伟股份、和顺电气降幅较大,预计分别同比下降幅度为98.76%-93.98%、92.08%-98.04%。

其中,向日葵、天龙光电亏损严重,与上年同期相比减亏分别达到2.4-2.45亿元和0.3-0.35亿元。

各光伏上市企业在业绩预告对2018年前三季度业绩变动原因进行了交代,50%的企业明确业绩下滑的主因是受光伏531新政影响,尤其光伏组件等相关光伏产品销售价格下降直接导致利润的减少。

(责任编辑:段思琦)

为您推荐

热门文章

-

华为发布一重磅芯片!全新供应商名单曝光

-

暴涨1700%,“血洗”华尔街!美国散户史诗级抱团,“干翻”对冲基金

-

“妖股”暴涨300%!美国散户抱团打爆华尔街空头,白宫监管急发声

-

“敦煌毁林案”:13300亩还是6000亩?有图有真相!

-

原董事长被查、两名前高管被立案!62年老牌企业怎么了?还有多少雷?

-

突发退市警讯!曾与中兴、华为并列,这家昔日的电信巨头能否断臂逃生?

-

澳方希望中方取消对其煤炭进口的禁令,商务部回应

-

55万股民“哭了”!又一批爆雷股:巨亏超100亿!更有强平、退市在即

-

“雷声”不断!一晚21家公司齐发预亏公告,累计亏掉104亿!(名单)

-

燕郊有业主房子免费送,需承担房屋转让费用,还有剩下的贷款

-

新华财经调查|“一瓶难求”的茅台:谁在炒、谁在喝?价格刹得住吗?

-

巨雷接连炸响,这家公司暴亏近25亿!投资者:气得手都在抖!

泡泡直播

精彩视频

-

当西安鼓乐邂逅圣彼得堡 俄女大学生惊艳展示“中国古风”

-

拜登签行政令:打击“歧视亚裔”仇外心态

-

萌娃得知不用洗头内心狂喜:捂嘴笑“憋出内伤”

-

佩洛西强势发声:敌人在众议院内部 有议员带枪来上班!

-

男子网恋4年送出200万元,期间女友9位亲人去世,真相让人无语

-

蓬佩奥又来抹黑新疆?这位“00后”哈密小伙有话说

-

89岁老人被送去火化 进焚化炉一刻发现还活着

-

男子小区内遭捆绑殴打后死亡,姐姐:小区里多次发生业主被打事件

-

高速上倒车为捡猪 货车司机被扣12分

-

美国真实意图是解体中国?崔天凯挑明美方危险做法 铿锵发声

-

男子骑车摔倒后立马后退 几秒后火车开来把摩托碾得粉碎

-

白宫前顾问发女儿半裸照引争议 警方介入调查

凤凰财经官方微信

泡泡直播