震惊!一年出炉 2000万张网红脸,竟只有2800名注册整容医生…拆解医美行业的暴利神话

2018-12-12 21:40:00

来源:

新财富杂志

原标题:震惊!一年出炉 2000万张网红脸,竟只有2800名注册整容医生…拆解医美行业的暴利神话 2

原标题:震惊!一年出炉 2000万张网红脸,竟只有2800名注册整容医生…拆解医美行业的暴利神话

2018年有2000万中国人通过医美满足变美的愿望,每100位消费者中有64位90后、19位00后。2017年,中国医美市场规模同比增长40%以上,已超过巴西,仅次于美国,居全球第二。

网红脸在抖音、微博持续霸屏,而产业和资本则在医美行业加速布局。上游原料端门槛高、收益更高,玻尿酸等产品毛利率可高达90%以上,这吸引了华东医药等众多药企加入;下游私立医美机构极度分散竞争激烈,它们的营收增速高,毛利高,但也面临着巨大的营销投入,收入的3成用来投放到百度等渠道,不过随着百度获客成本的上升,其吸引力逐渐下降;精明的PE/VC则“避重就轻”,躲开有可能存在舆论和医疗风险的医美机构,纷纷抢滩拥有互联网+暴利双重性感标签的医美APP,以创新的盈利模式做大平台连接上下游。而从恒大到苏宁环球,从朗姿到潮宏基,一众上市公司也通过并购等方式跨界踏入医美圈子。“颜值经济”下新旧实力混战,推动着医美行业逐步向着信息透明化、规范化发展。

不过,在中国,医美行业缺的不是顾客,也不是资本,而是人才。ISAPS数据显示,2017年中国医美外科医生仅有2800人,他们如何有效服务好中国的2000万医美需求者?

来源:新财富(ID:newfortune)

作者:高一心

“我的鼻子是假的,我的眼睛是假的,但我的美丽是真的。”在这个“颜即正义”的世界里,即使人们对“网红脸”褒贬不一,但难以抵挡的趋势仍是,“美丽经济”逐渐成为消费的一大热点。为了变美,许多消费者在穿衣搭配、护肤化妆、美图秀秀以外,开始尝试整形和医美。

将高光和鼻影换成一支饱满的玻尿酸,用光子嫩肤替代粉底和遮瑕,丢掉双眼皮贴安上永久的欧式大双,经过改造后,一个一个都是精致的猪猪女孩男孩。

市场氛围和消费趋向,催生了行业的繁荣,正规医美机构向更多城市拓展,大小医美诊所如雨后春笋般出现,生产和代理玻尿酸、肉毒杆菌的厂商也在增加,更衍生出了多家医美服务APP,给有需求的人群提供交流分享的平台。2018年6月15日,港交所披露了艺星医疗美容递交的招股说明书,揭开了医美行业的秘密。

01

用户增速90%,年收入10亿,毛利5.3亿,营销投入3亿

根据弗若斯特沙利文报告,艺星医疗美容是我国按收入计算的前三大私立医疗美容机构,近年来其无论是活跃用户还是经营数据都取得了极高的增速。截至2018年5月31日,艺星在14个城市有15家医美机构,共有医师237名,2017年活跃用户(在相关财政年度接受至少一次治疗)13.66万人,同比增长90.2%。

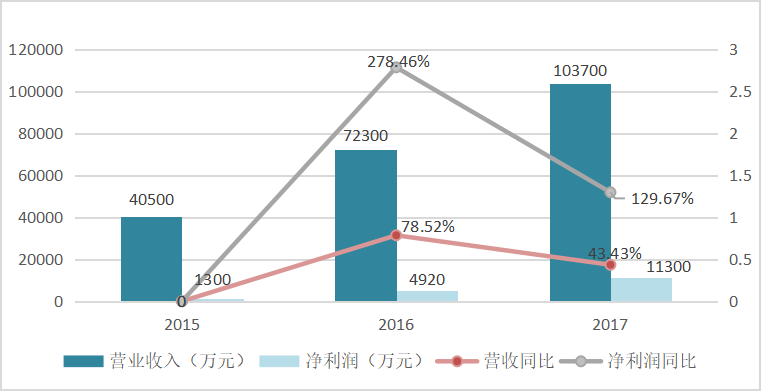

2015、2016、2017年艺星分别实现营业收入4.05亿、7.23亿和10.37亿元,年化复合增长率达到60%,三年净利润分别为1300万、4920万和1.13亿元,年化复合增长率达到196.1%(图1)。

图1:艺星医美2015-2017年财务状况

数据来源:艺星医美招股说明书

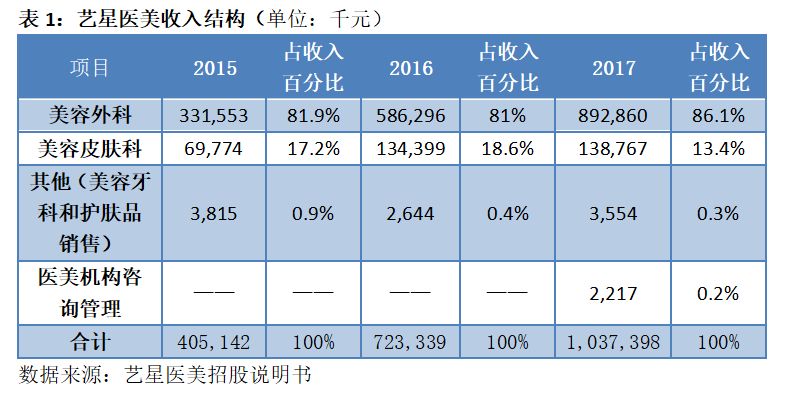

艺星医美的收入来源于三个部分:美容外科、美容皮肤科以及美容牙科和护肤品销售(表1)。其中美容外科在2017年贡献了86.1%的营收,美容皮肤科占到13.4%,其他的业务规模相对较小。

美容外科服务主要有整形手术和注射,整形手术将永久改变面部或者身体的其他部位,包括眼部、鼻部、胸部和脂肪,一般来说需要局部或者全身麻醉,手术耗时1-3个小时,客户恢复期长达6-12个月。整形手术的门槛较高,风险较大,平均费用也较高,2017年艺星整形手术的每次诊疗平均费用为5755.8元,相比2015年的6272.5元下降516.7元(表2)。虽然平均费用有所下降,但实现的收入还是在提升的,2017年整形手术的收入达到4.96亿元,同比增长57.16%,占当期总收入的47.8%。

注射医美相对整形手术来说,就方便快捷得多,项目包括注射肉毒杆菌和填充剂。微创、风险较小、费用较低等优势,都让注射医美越来越受欢迎。注射肉毒杆菌一般用于祛皱和瘦咬肌,注射填充剂也就是注射玻尿酸,哪里不够饱满就打哪里,恢复期一般一周到两周。因为注射医美的非永久性,若客户想要维持效果,必然会重复消费,所以虽然每次诊疗的平均费用仅为2707.1元,但2017年艺星此项目实现了3.97亿元的收入,相当于一年做了14.67万次注射美容。

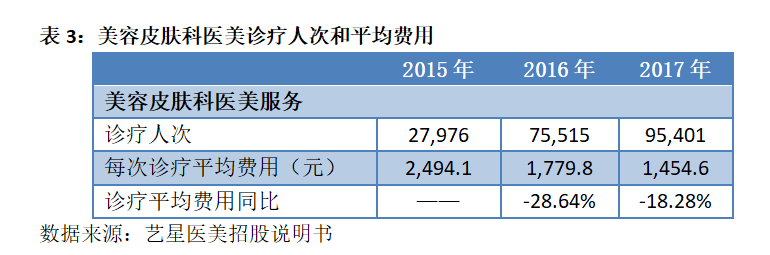

皮肤医美则包括祛斑、美白、嫩肤、脱毛等等,项目较多且定价不一,每次诊疗的平均费用为1454.6元,2017年取得收入1.39亿元(表3)。

从2015年到2017年,艺星医美每一项业务的诊疗平均费用都在逐年下降,其中注射医美两年的降幅达到45%,主要原因注射医美的进入门槛相比外科整形手术要低很多,危险性也要低很多,导致很多中小型医美机构,甚至黑诊所都设立了注射医美项目,行业竞争加剧,很多大型医美机构都采取了降价的措施以吸引更多的客户。

02

“莆田系”出身,屡遭明星起诉

艺星医美是地地道道的“莆田系”,占73.89%股权的实际控制人陈国雄、陈国兴兄弟正来自莆田医疗界“四大家族”之一的陈氏家族。此外,康美股权投资公司、高特佳投资也是艺星的股东,但仅拥有15.58%的股份。

在医疗界,“莆田系”的名号无人不知无人不晓,“魏则西事件”后,人们对“莆田系”的印象也一直停留在暴利和过度医疗上。艺星医疗2017年毛利率为53.3%,其中整形手术的毛利率高达63.5%,但和高企的毛利率相比,艺星的净利率就稍显逊色,2017年仅为11%。这种高毛利低净利是行业普遍现象,营销费用高是主因。

私立医美机构由于不像公立医院有三甲等权威评级,营销和广告就显得格外重要,2017年艺星医美的销售费用同比增加20%达到3.05亿元,占到当年收入的30%,占毛利润的55%,是净利润的2.7倍。

艺星进行品牌推广的主要渠道是传统媒体,主要在电视、报纸、杂志和户外(地铁站、火车站、机场)广告牌进行推广,也通过互联网和新媒体、O2O社交媒体进行宣传,并且会举办推广活动奖励老客户、吸引新客户。除了合规的广告,艺星在推广中不乏虚假宣传的嫌疑。由于擅自将景甜、赵雅芝、金巧巧、毛俊杰、孟瑶、陈莎莎等明星的照片用于商业宣传,严重侵犯了众明星的肖像权和名誉权,艺星医疗遭到了众多明星的起诉。招股说明书显示,公司涉及77宗肖像权纠纷,截至递交招股书,仍有5宗未决肖像权纠纷,与此同时,从2015年到2018年,共因30项广告不合规事件受到行政处罚,还有12起医疗纠纷和4宗医疗事故。

03

风起云涌的医美行业

高增长、高毛利、高营销投入,从艺星医疗身上,我们似乎可以粗略窥见医美行业的基本面。从全球来看,整形手术自一战后的外形修复手术发展而来,1990年之后,全球整形业进入了快速发展阶段,从2013年到2017年,全球医美服务市场总收入从905亿美元增长到1258亿美元,年化复合增长率8.6%。如今,从医生数量和医美案例数量来看,美国是全球医美第一大国,这与人们以往的认知有点不符。印象中,美国人都是天生金发碧眼白皮肤高鼻梁和深邃眼眶,医美似乎是多余的,但事实证明,任何国家,任何人种,对美的追求都是无止境的,就算不需要割双眼皮,除皱或者植发这类抗老的医美需求也是不容忽视的。

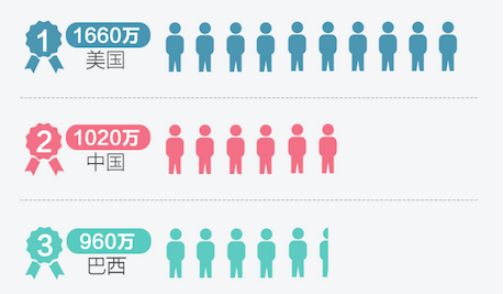

亚洲的医美行业也非常活跃,韩国每万人整容次数229次,是全世界医美渗透率最高的国家。中国则是全球发展速度最快的医疗美容服务市场之一,2017年中国医美总量超过1000万例,复合增速达到40%,超过巴西成为全球医美第二大国家(图2)。

图2:全球前三大医美市场

数据来源:CICC、更美研究院

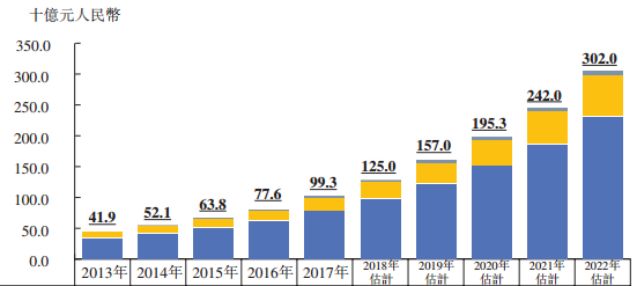

中国医美服务市场总收入已从2013年的419亿元增长到2017年的993亿元,年化复合增长率18.84%(图3)。

图3:中国医美服务市场总收入

数据来源:艺星医美招股说明书、卫计委、弗若斯特沙利文报告

04

公立医院还是私立医院,谁能为我的美丽负责

中国医美行业的服务供给方包括公立医院、私立医院、小型私人诊所和个人工作室。

根据中商产业研究院统计,全国正式注册的医疗美容机构超过20000家,其中公立医院占比约11%,其余的都是私立医院或其下属的诊所。从收入规模来看,2017年私立医美机构的收入为796亿元,公立机构的收入为198亿元,为前者的25%。

公立医院下设的整形科与私立的医美机构虽然在基本的项目上并没有什么不同,但公立医院往往集中了业内顶尖的学者和医师,拥有最先进的设备和医美资源,而且管理更为成熟和规范,对手术的安全性要求会更高。虽然宣传力度不及私立机构,但大多数消费者对于公立医院更加信任,在进行医疗美容特别是较大型的外科整形手术时,更偏向于选择公立医院。

国内具有代表性的公立医院医美机构有三家,包括俗称的“八大处”,也就是中国医学科学院整形外科医院,上海交通大学附属第九人民医院整形外科,北京大学第三医院整形外科。这三家成立日期较早,北大三院成立于1949年,“八大处”成立于1957年,上海九院成立于1961年,除此之外,还有许多公立医院都设有整形科,但规模一般都不大。

不过,相比较而言,公立医院的收费比起私立医院要高。以深圳为例,深圳美莱医疗美容医院国产兰州衡力肉毒素注射,100单位555元,进口BOTOX肉毒素100单位2980元;公立医院暨南大学附属深圳华侨医院整形科,相同的项目和产品,定价与美莱相比明显贵出不少,衡力肉毒素100单位999元,BOTOX肉毒素100单位3800元。

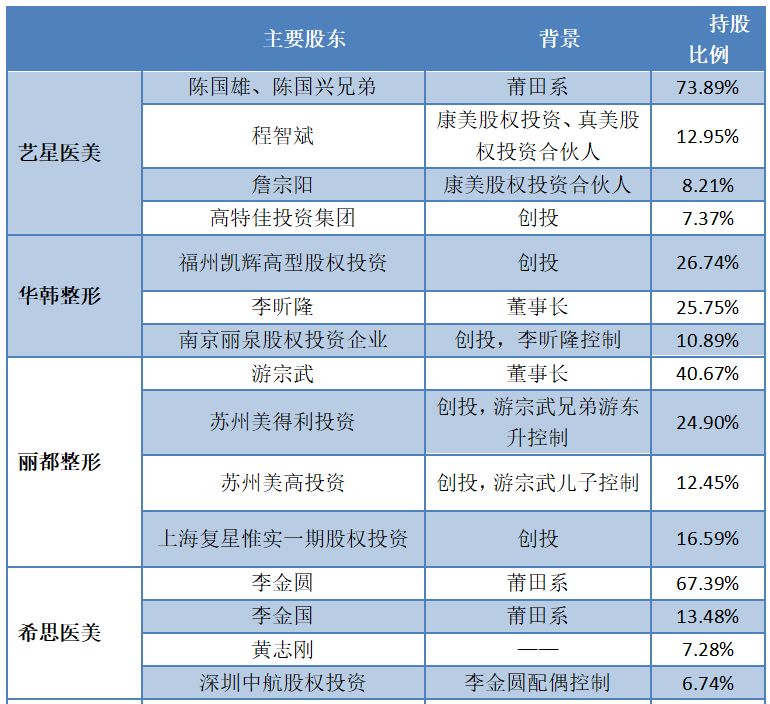

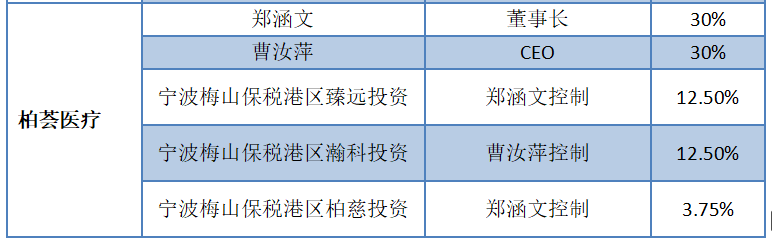

在整个医美行业中,私立医美机构占据了80%以上的市场份额,一些靠前的机构已逐渐拥有自己的市场地位。1999年成立的美莱医疗,拥有美莱整形和华美整形两个品牌,并已走出国门,在韩国和日本都有分店,覆盖亚洲28个城市,从知名度和经营规模来看较为靠前。而华韩、丽都、希思、柏荟等医美机构也已经在新三板挂牌,但尚不存在占有市场总份额超过5%的单一服务机构,私立医美行业依旧相当分散(表4)。

在目前上市的医美机构中,艺星的收入规模最具优势。华韩、柏荟、医思稍次之,收入增速也都保持40%以上。其他几家医美机构的增长虽不如艺星速度快,但也基本保持稳定的正增长。

从表4也可以看出,高毛利率和低净利率是行业的普遍现象,它们的毛利基本在50%以上,但净利润率却只在10%左右,丽都和希思甚至为负。原因无它,营销是每一家私立医美机构的工作重点,也是支出重点。

目前医美机构主要通过户外广告、电视广告、百度搜索竞价、APP投放广告等方式来吸引消费者,受制于《医疗广告管理办法》的规定,医疗广告不得宣传疗效,不得涉及医疗技术、疾病名称,只能宣传医院的名称、地址等等,所以大型的医美机构大多会选择搜索竞价来进行粗犷的宣传推广。

在2015年,各私立医美机构一半以上的广告营销费用,都投向了百度。以华韩整形为例,2015年年报中主要供应商前两位都为百度,合计采购金额达到3867.44万元,当年其广告投入为6658.03万元,也就是说有60%的推广费用,投向了百度。

不过近年来,随着百度获客成本的上升,其受到医美机构青睐的程度有所下降,小红书、微博、知乎等新媒体平台异军突起。2017年,华韩整形的供应商第一位虽仍为南京首屏科技(南京百度代理),但采购金额已降到2621万元,占当年广告推广费用1.17亿元的22.39%。

虽然在百度竞价部分的营销投入在减少,但医美机构的推广总费用每年只增不减,2017年华韩的销售费用同比增长3.82%,丽都的销售费用同比增长58.52%,希思医美的销售费用同比增长52.18%。

在百度等渠道之外,医美APP,成为了大型医美机构除了搜索竞价以外的新型互联网推广形式。

05

最受资本青睐的医美APP

医美APP一般采用社区的形式,能看到真实的案例分享、经验交流、整形日记等。平台还会与医美机构合作,进行医美项目的推广、专家约诊等,虽然普及率较低,但受众都是有真实需求的消费者,针对性很强,所以推广效果有时比户外广告牌和电视广告甚至搜索竞价的方式要好。

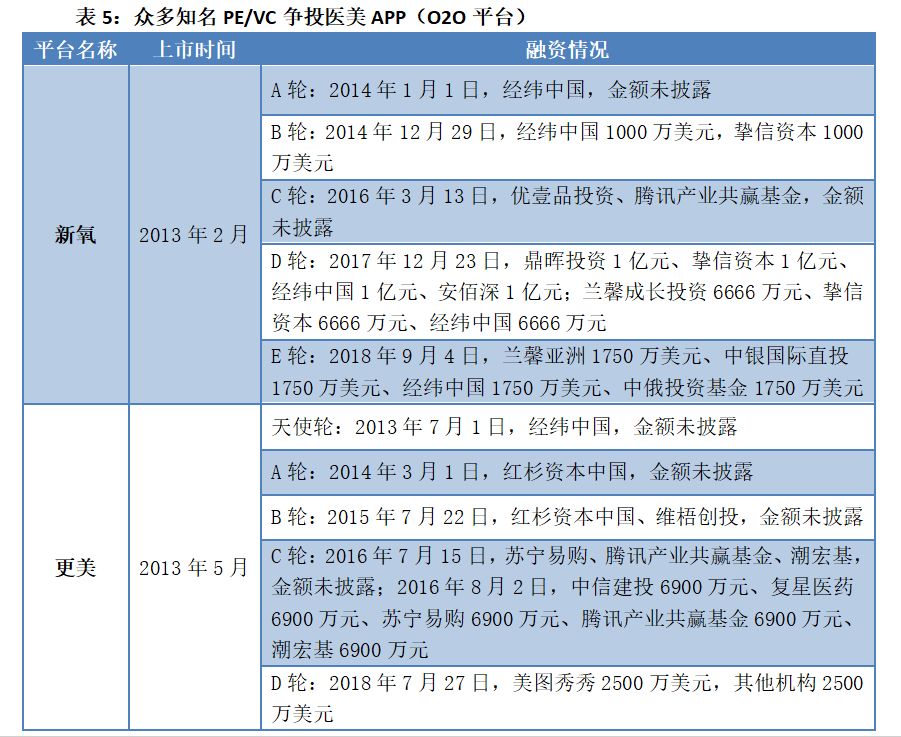

当下比较有影响力的医美APP有新氧、更美、悦美、美尔贝,其中新氧是绝对的龙头。迄今其已收获5轮融资,仅D轮就擒获6亿元融资。

新氧APP创立于2013年,通过社区聚集消费者,并向医院及医美机构引流。在新氧APP上,可以提供价格对比、医美百科普及、在线预约、查询机构和医生、效果反馈、社区交流等服务,并且还有自有的新氧云诊所,集合全国公立三甲医院的知名整容医师,线上为消费者提供预约,将医师和患者直接对接,线下诊所则为医师提供必要的基础设施,并不会有医师常驻,与普通的私立医美机构有很大的区别。

此外,新氧和更美都有研究员对医美行业进行研究,每年会公布当年的行业白皮书,披露行业数据和深度趋势,提高行业透明度及社会关注度,助力规范医美行业。

这种互联网基因与“暴利”行业医美的新型结合,吸引了很多知名PE/VC的目光。经纬中国、红杉、鼎晖、腾讯产业基金、联创策源、高榕资本、IDG、同创伟业、深创投等目前在这一领域均有布局,不少企业如苏宁易购、潮宏基、复星医药、美图秀秀等也跨界投资于此(表5)。

数据来源:WIND

与之相比,私立医美机构得到创投的青睐较少(表6)。

私立医美机构的控制人基本都是创始人,股东中的创投也有很多是高管本人或其亲属控制,少数是一些地方性的创投,投资实力相对没有那么强,为何大型的创投机构更偏向于投资医美O2O平台呢?

传统医美机构有着盈利不稳定、医疗风险大、过于依赖营销、净利率低等劣势,相比来说,医美O2O平台的潜力大风险低,可实现盈利的方式更多。

以新氧为例,实现盈利的途径有四种,首先是医美交易平台,通过向大小医美机构进行客户引流,促成交易从而获得佣金和广告费用;其次是新氧云诊所,通过自有诊所来变现;第三种方式是金融业务,在新氧APP中提供医美白条、医美分期和医美保险等金融服务;最后是医美社区,社区中有整容经验分享和医生/医院点评,医美机构或者上游原料机构都可以在此打广告,新氧以此获得广告费收入。

相比百度的搜索定价,虽然这些医美APP平台上同样充斥着大量的广告,但好处也比较明显。其一,医师资格、医院/医美机构资质、项目收费情况等信息都非常透明;其二,真实的医美效果反馈,给了消费者更直观的选择参考。这样就迫使医美机构更多从技术水平、服务质量等方面进行提升,以和同行竞争。医美APP的出现,不仅拓宽了私立医美机构的宣传推广渠道,也能降低医美行业的信息不透明,对行业的正当竞争有着推动作用。

医美行业的盛宴,吸引的不止是创投,还有实力强大的产业资本。与创投最为青睐医美APP平台不同的是,上市公司进军医美行业,主要集中在两个方面,一个是在上游原料端、器械端布局,一个是下游医美机构。

06

药企聚焦高毛利的医美上游领域

上游医美原材料,普遍具有较长的研发周期和认证周期,技术壁垒和市场准入门槛高,药品监管监督的要求高,行业准入相对困难。医美器械对技术的精度要求高,目前我国还是比较依赖进口。

医美行业上游的高门槛,形成了很高的市场集中度,这块才是医美行业真正的“暴利”所在。

以肉毒素为例,目前通过国家食药监局正式批文的A型肉毒素的只有两家,一家是美国艾尔建医疗(Allergan,AGN.NYSE)生产的A型肉毒素BOTOX,每100单位的价格范围在6000-8000元,一家是兰州衡力生产的注射用A型肉毒素,每100单位价格在2000-3000元之间。根据美国艾尔建医疗的年报,其肉毒素产品的毛利率高达60-80%,公司综合毛利率都在80%以上,公司2016、2017年业绩出现下滑甚至大幅亏损的原因是有两个产品的专利期过期,独家专利经营权失效,但肉毒素BOTOX的销售依旧保持稳定,2017年实现销售收入31.69亿美元,同比增长14.49%,是艾尔建公司销售额最大的产品(表7)。

表7:美国艾尔建公司2015-2017年财务状

数据来源:WIND、艾尔建2017年年报

相比肉毒素,玻尿酸的市场竞争更为激烈。目前获得国家食药监局审批的玻尿酸品牌有13个,其中进口4家,台湾地区2家,内地7家,售价幅度极宽,一支(1ml)在200-5000元不等。2017年6月22日,一家专门做玻尿酸的公司爱美客向证监会递交了招股说明书,2014-2016年该公司的综合毛利率分别为93.73%、91.31%和87.19%,公司旗下宝尼达品牌的玻尿酸毛利率2017年甚至达到了98.23%。目前爱美客并未成功上市。

完爆任何一家医美机构的高毛利率,成为众多医药企业选择介入医美行业的入口。

华东医药(000963)

华东医药的子公司华东宁波医药有限公司不仅持有一家医美机构宁波幸福缪斯医疗投资管理有限公司100%的股权,更是韩国LG玻尿酸(商品名:伊婉)的全国独家总代理。伊婉是我国玻尿酸的前十大品牌,市场占有率20%左右。据华东医药2017年年报披露,2017年华东医药代理伊婉玻尿酸的销售收入突破7亿元,已连续三年实现100%增长。

此外,华东医药拥有一家专注医美的孙公司,华东医药医美投资(香港)有限公司(下称华东医美),2018年11月8日,华东医药发布公告称,对英国医美公司SinclairPharmaplc的要约收购已经生效,SinclairPharmaplc已成为华东医美的全资子公司,并纳入华东医药的合并报表范围。本次收购采取现金交易,总价为1.69亿英镑,约合15.2亿元人民币。

Sinclair是一家技术先进的全球化医美公司,主要产品包括埋线(可吸收埋线)、肌肤填充产品、玻尿酸等,并涵盖研发、生产、销售等全产业链。其产品在全球50多个国家和地区获得注册认证和市场准入,2018年1-6月营业收入为2125.6万英镑,约合1.92亿元人民币。以此计算,华东医药此次收购的代价为7.9倍市销率,远高过自身1.7倍市销率。

双鹭药业(002038)

双鹭药业持股34%的子公司北京蒙博润生物科技有限公司,拥有舒颜牌玻尿酸,后者是我国十大玻尿酸品牌之一,市场占有率10%左右。

双鹭药业另一个医美相关产品是扶济复凝胶。其主要用于创面修复,如光子嫩肤、点阵激光等激光术后的微创修复;此外,也可用于烧伤、切面、溃疡和褥疮等其他创面修复。

冠昊生物(300238)

冠昊生物与医美行业的结合是通过直接参与医美耗材的研发、生产,其生产的乳房补片2017年实现销售收入128.78万元,同比增长90.94%,量小增速快。另外,公司也正在将原本的细胞板块相关产品应用于医美行业。

07

跨界来分医美蛋糕,是那么简单的事吗?

有趣的是,从地产到珠宝到服装业的上市公司,也在近年来开启了跨界分割医美行业“蛋糕”的进程。但受制于技术能力不足,它们大多只能通过收购私立医美机构的方式,在“暴利”的医美行业打开突破。

潮宏基(002345)

2018年10月21日,国内首饰企业潮宏基发布公告,宣布以“现金+股份”的方式收购连锁医美机构思妍丽74%的股权,本次交易价格为13.37亿元,其中思妍丽40.36%的股权也就是7.42亿元以现金方式支付,33.64%的股权以发行股份的方式支付。由于此前潮宏基已间接持有思妍丽26%的股权,所以此次收购完成后,其将100%控股思妍丽。思妍丽主营业务是提供面部护理、SPA等生活美容,也包括少部分的“轻型”医疗美容,2017年营业收入为6.8亿元,净利润7684.77万元,此次交易中,潮宏基为思妍丽100%股权的评估值为17.57亿元,市盈率22.86倍。而早在2016年,潮宏基就参与了医美APP“更美”的C轮融资,投资超过7000万元。

频频触电医美行业,或与潮宏基的定位相关——“中高端时尚品多品牌运营商”,为中产阶级女性打造轻奢时尚。2017年潮宏基集团旗下三大品牌的会员总数超过350万。当下“她经济”、“美丽经济”持续繁荣发展,潮宏基拥有的数百万会员在珠宝以外也有着很大的后续医美消费能力,在庞大的客群的基础上布局医美,满足爱美人群的刚需,成为潮宏基“美丽经济”的战略中重要的一步。

苏宁环球(000718)

成立于1993年,主业为房地产业的苏宁环球,在2014年提出了“大文体、大健康、大金融”的目标,积极寻求转型。在“大健康”上,苏宁环球选择了医美。2016年,苏宁环球与韩国医美集团ID集团成立合资公司;当年苏宁环球集团设立50亿元的医美产业基金,并在7月以5.2亿元收购了医美机构美联臣、广州妍雅 100%股权和武汉、昆明韩辰、上海港隆等 6 家美容医院 80%股权,2017 年以6356万元收购上海天大医美,出资4000万元新设重庆苏亚医美等。

通过多次大规模收购,苏宁环球在医美人才和管理团队上,都得到了非常好的扩充,不过目前,医美业务在苏宁环球集团的整个业务体系中的占比很小,2017年,苏宁环球总营收57.7亿元,而包含医美业务的“其他业务收入”只有1.87亿元,占比不到4%。从这一比例来看,苏宁环球距离“打造亚洲第一,世界一流医美品牌”的目标还有很长的距离。

朗姿股份(002612)

朗姿股份创立于2000年,旗下品牌是国内中高端女装LANCY FROM 25,如今也开始打造“女装+婴童+医美+化妆品”的泛时尚生活圈。2016年4月,朗姿收购了韩国整形美容机构韩国梦想集团30%的股权,2016年9月收购国内“米兰柏羽”和“晶肤”两大医美品牌及旗下6家医院和诊所,2017年自行拓展3家晶肤医疗诊所,并于2018年出资2.67亿元收购西安最大医美机构之一的“高一生”医美医院100%的股权。通过这一系列布局,截至2017年末,朗姿共有10家医美医院和诊所。

这也让朗姿的营收增速明显提升。2017年朗姿收入为23.53亿元,同比增长72.06%,相比2016年19.53%的营收增速明显提速,且主要受益于医美业务。2017年其医美业务实现收入2.55亿元,同比增长198.7%,占总收入比例为10.86%,相比2016年占比6.25%提升了4.61个百分点。其中,米兰柏羽品牌贡献1.92亿元营收,晶肤品牌贡献6362万元营收。

与苏宁环球一样,朗姿股份也是通过不断的并购实现在医美领域的布局,医美新业务为公司带来了较快速度的收入增长,还将其毛利率从2016年的54.97%提升到2017年的57.37%。但未来随着私立医美机构的竞争逐渐加剧,盈利能否持续,还是未知数。

恒大健康(0708.HK)

和苏宁环球同处于地产业的恒大,看似也对医美兴趣浓厚。2016年6月,恒大健康与韩国知名整形机构原辰达成合作,在天津开设恒大原辰医学美容医院,正式进军医美行业,并与天津广播电视台签订战略合作协议,约定该美容医院成为天津广播电视台主持人唯一指定的皮肤管理顾问机构。

2016年11月28日,恒大健康在广州召开新闻发布会时,首次对外公开其产业发展战略,首先,携手哈佛布莱根医院等共建国际医院,开展医学研究,提供肿瘤的诊断、治疗和康复服务,同时打造分级医疗网络;其次中西医结合,构筑养生健康圈;第三点是以恒大原辰医院为核心,打造恒大医美体系。

不过,这种轰轰烈烈的规划似乎并未落地,2016年,恒大健康的医疗美容手术及门诊服务的收入为6470万港元,约合人民币5550万元;而2017年其医美业务收入已大幅下跌至1510万元,同比暴降72.8%。回想这一年来,恒大健康最火的新闻都是与贾跃亭的FF汽车之间的合作与纷争,恒大能否在竞争激烈的医美行业真正分一杯羹,尚不可知。

08

繁荣与乱象共舞,医美行业最缺的是啥?

《新氧2018年医美行业白皮书》显示,2018年,有2000万中国人通过医美以满足变美的愿望,并且每100位医美消费者中,有64位90后,19位00后。巨大的市场,暴利的收益,催生了很多“7天上岗”、“互相扎针”、“用鸡翅练习开刀手术”等没有医疗资质甚至没有医疗经验和基础的“黑医师”,再加上合规医生的数目稀少,更给了非法行医猖獗的空间。

在上游原料端,一些不法商家为了利益,将未经CFDA认证的非法药品在市场上销售,更有甚者,将质量不过关的产品以次充好,严重破坏了市场的平衡和稳定。

在医美机构端,更美APP发布了《2017年医美行业黑皮书》,揭露出90%的黑诊所藏身于美容院、美甲店这类生活美容机构中,这些黑诊所一年平均获利100万元,被查出后也仅采取没收医疗器械并罚款1-2万元的处理,而且黑诊所每年的手术量超过2500万例,是正规机构的2.5倍,每年发生4万起医疗事故,3年毁掉10万张脸。

市场不成熟、违法成本低、监管不完善、参与者的合规意识差,都是医美行业乱象纷杂、医美事故频发的原因,但目前我国行业内的核心痛点还是人才。

根据ISAPS数据显示,2017年中国医美外科医生人数仍为2800人,与2016年相比一个人都没有增加,通常情况下在医美行业成为主诊医生至少需要十年,高企的门槛和不得不经历的漫长等待,让许多急功近利的医生在资质不全的情况下就贸然“下海捞金”,违背了医德。

面对医美行业出现的种种问题,我国也在不断改进,首先是近年来,医美行业政策频出,政府的关注度和扶持意向都在提高,中国整形美容协会的各项标准也在更加细致化。

从产业上来看,医美行业的并购趋势也有助于行业的规范发展。医学界智库发布的《2016年中国医院并购报告》显示,2016 年,披露的医院并购项目达48个,涉及交易金额为 134.5 亿元。而并购的整形美容医院占到了总并购数目的 50%,医美行业成为并购的重点。在我国医美行业高度分散的情况下,行业整合的加速,大型医美集团的出现,可以推动整个行业的合规化进程。

医美APP的发展和普及度提升,也在一定程度上起到了“扫盲”的作用,普及医美知识,强化消费者对医疗合规重要性的认知,引导消费者选择正规的医美机构,不仅安全性有保障,日后的修复甚至维权都会方便许多。

综合来看,在这个增长快速、需求广阔、市场空间巨大的行业中,上游原料端有越来越多知名药企进入,下游医美机构随着并购范围的扩大也在逐渐走向合规,加上医美APP平台等新加入者带来的新鲜血液,业内的竞争乱象正逐渐改善。在国家政策和监管的加持下,行业在向规范化和阳光化迈进,未来的医美行业,有望在繁荣中走向更加成熟。

- END -

为您推荐

热门文章

-

华为发布一重磅芯片!全新供应商名单曝光

-

暴涨1700%,“血洗”华尔街!美国散户史诗级抱团,“干翻”对冲基金

-

“妖股”暴涨300%!美国散户抱团打爆华尔街空头,白宫监管急发声

-

“敦煌毁林案”:13300亩还是6000亩?有图有真相!

-

原董事长被查、两名前高管被立案!62年老牌企业怎么了?还有多少雷?

-

突发退市警讯!曾与中兴、华为并列,这家昔日的电信巨头能否断臂逃生?

-

澳方希望中方取消对其煤炭进口的禁令,商务部回应

-

55万股民“哭了”!又一批爆雷股:巨亏超100亿!更有强平、退市在即

-

“雷声”不断!一晚21家公司齐发预亏公告,累计亏掉104亿!(名单)

-

燕郊有业主房子免费送,需承担房屋转让费用,还有剩下的贷款

-

新华财经调查|“一瓶难求”的茅台:谁在炒、谁在喝?价格刹得住吗?

-

巨雷接连炸响,这家公司暴亏近25亿!投资者:气得手都在抖!

泡泡直播

精彩视频

-

当西安鼓乐邂逅圣彼得堡 俄女大学生惊艳展示“中国古风”

-

拜登签行政令:打击“歧视亚裔”仇外心态

-

萌娃得知不用洗头内心狂喜:捂嘴笑“憋出内伤”

-

佩洛西强势发声:敌人在众议院内部 有议员带枪来上班!

-

男子网恋4年送出200万元,期间女友9位亲人去世,真相让人无语

-

蓬佩奥又来抹黑新疆?这位“00后”哈密小伙有话说

-

89岁老人被送去火化 进焚化炉一刻发现还活着

-

男子小区内遭捆绑殴打后死亡,姐姐:小区里多次发生业主被打事件

-

高速上倒车为捡猪 货车司机被扣12分

-

美国真实意图是解体中国?崔天凯挑明美方危险做法 铿锵发声

-

男子骑车摔倒后立马后退 几秒后火车开来把摩托碾得粉碎

-

白宫前顾问发女儿半裸照引争议 警方介入调查

凤凰财经官方微信

泡泡直播