蚂蚁金服“相互保”变身“相互宝” 一字之差背后隐藏什么玄机?

凤凰网WEMONEY讯 近期,蚂蚁金服联合信美人寿相互保险社(下称“信美相互”)推出一款相互保险产品“相互保”,一经推出便引起业界众多关注,上线9天用户便突破千万。

然而11月27日,蚂蚁金服一则公告,再度引发热议。公告称,27日中午12点起,“相互保”将升级为“相互宝”。这一字之差背后到底隐藏什么玄机?

图注:支付宝页面“相互保”转型公告

由保险产品变为网络互助计划

蚂蚁金服公告称,“近期,我们接到合作伙伴信美相互通知,监管部门约谈并指出其涉嫌违规,所以信美相互不能以‘相互保大病互助计划’的名义继续销售《信美人寿相互保险相互保团体重症疾病保险》。”新的“相互宝”是一款基于互联网的互助计划,背后不再对接《信美人寿相互保险相互保团体重症疾病保险》。

蚂蚁金服表示,原来的“相互保”由信美相互承保,相关保障由信美相互和蚂蚁金服共同提供,而新的“相互宝”则是由蚂蚁金服独立运营的网络互助计划。新“相互宝”中,互助申请案件的核查工作将由蚂蚁金服来负责,蚂蚁金服会委托给专业的第三方公估机构调查处理。

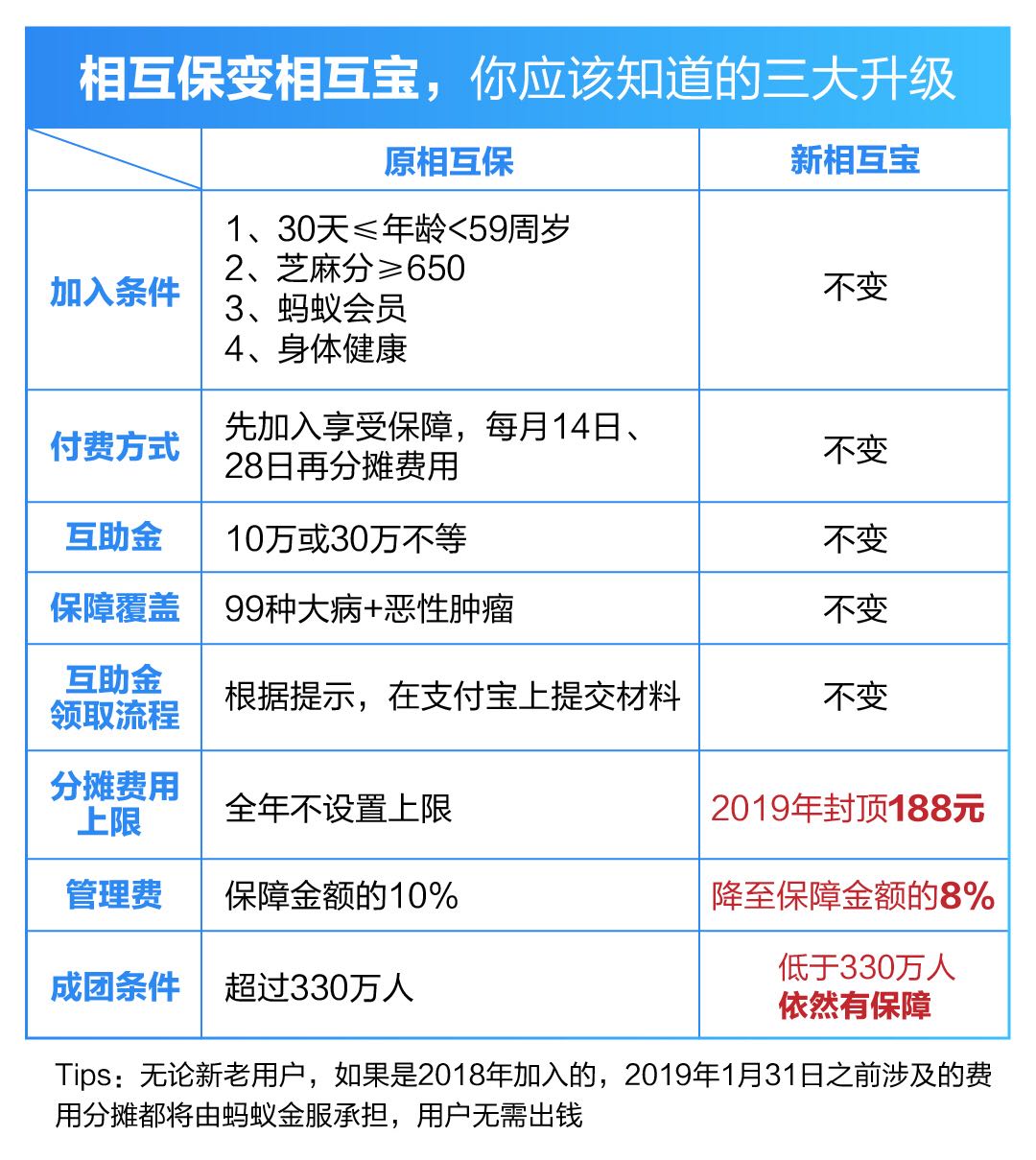

此外,在2018年12月31日之前加入“相互宝”的用户,不管是从”相互保”升级过来,还是新加入,在2019年1月31日之前涉及的费用分摊都将由蚂蚁金服承担,用户无需出钱。

对于退出“相互保”的运营,信美相互在11月27日也发布公开信表示,9月6日,信美相互向监管部门报备《信美人寿相互保险社相互保团体重症疾病保险》,10月16日该产品以“相互保大病互助计划”形式在支付宝平台上线。在此期间,监管部门约谈信美相互,并对这款团体重疾保险产品的业务开展情况进行现场检查,认为其涉嫌存在未按照规定使用经备案的保险条款和费率、销售过程中存在误导性宣传、信息披露不充分等问题;监管部门要求信美相互不能以“相互保大病互助计划”为名销售《信美人寿相互保险社相互保团体重症疾病保险》。

根据监管部门要求,自2018年11月27日12:00起,《信美人寿相互保险社相互保团体重症疾病保险》不再对接“相互保”。

图注:“相互保”变“相互宝”后的变与不变

诱导营销涉嫌违规 违规与否需监管进一步界定

蚂蚁金服公告指出,新的“相互宝”对服务进行了三点优化:一是每位用户在2019年1月1日至12月31日期间的总分摊金额不超过188元,如有多出部分全部由蚂蚁金服承担;二是管理费将从原来的10%下降到8%;三是未来如果相互宝的参与人数低于330万,计划也不会立刻解散,会继续为用户提供一年的大病保障。

对此,业内人士指出,“蚂蚁金服全面接盘原‘相互保’,并承诺分摊上限188元,超过部分蚂蚁金服全部承担,可能涉嫌变相兜底,这也意味着可能涉嫌‘以网络互助计划形式非法从事保险业务’。”

此前2016年12月,原保监会曾发布《中国保监会关于开展以网络互助计划形式非法从事保险业务专项整治工作的通知》。

通知指出,当前,互联网上出现一些意外事故、重大疾病等网络互助计划,少数也涉及车辆风险及家庭财产风险等领域。推出这些网络互助计划的互联网平台多注册为互联网公司或科技公司,以互联网为主要渠道,以互助计划等名义向公众收取费用、招募会员。如果会员发生约定的意外事故、重大疾病等风险事件,再向会员分摊或募集互助金。

通知强调,网络互助平台不得以任何形式承诺风险保障责任或诱导消费者产生保障赔付预期,不得以任何形式承诺足额赔付,不得使用过往互助案例进行宣传和营销,不得使用任何可能诱导消费者产生保障预期的宣传手段,不得使用“保障”“保证”等字眼;明确平台性质,在平台官方网站、微信公众号的首页向公众声明“互助计划不是保险”、“加入互助计划是单向的捐赠或捐助行为,不能预期获得确定的风险保障”;与保险产品划清界线;妥善处理存量业务;不得以保险费名义向社会公众收取资金或非法建立资金池。

有行业观察人士指出,设置188元的分摊上限多出部分由蚂蚁金服全部承担,可能涉嫌“诱导营销”,但是否涉嫌违规还需要监管部门进一步界定。

“如果新方案‘相互宝’通过银保监会沟通认可同意的,那应该在原则上对所有互助平台一视同仁。升级后的‘相互宝’明显涉及2016年银保监会通知文件,可能涉嫌‘以网络互助计划形式非法从事保险业务’。”上述业内人士指出。

另外,他表示,设置188元的分摊上限,没有实质意义。“从几家大的互助平台多年运营来说,基本都没有超过100元。但行业观察人士指出,由于蚂蚁金服用户体量较大,未来“相互宝”的运营还是有可能会达到甚至超过188元的上限。

原“相互保”保险合同仍生效

“相互保”变更“相互宝”这一消息发布后,舆论一石激起千层浪,有相互保险从业人员指出,升级到“相互宝”后,原“相互保”用户已经购买了一份团体险的保险合同,原保险合同是否还有效?另外,有网友提出,变更后的“相互宝”该由什么部门监管?“相互保”升级为“相互宝”阶段,该怎么如何分摊费用?188元的费用是不是包含了8%的管理费?

图注:原“相互保”的保险凭证

针对上述问题,凤凰网WEMONEY联系了信美相互和蚂蚁金服。信美相互回应称:“原来的保险合同依然有效,原有‘相互保’的用户权益及保障不变,我们会和蚂蚁金服一起,按照保险合同如约履行保险责任,全力保护消费者的合法权益。”

关于费用问题,蚂蚁金服称,188元的费用包含了8%的管理费。升级阶段费用分摊方面,选择升级和新加入到“相互宝”中的用户,共同参与分摊。在2018年12月31日之前加入“相互宝”的用户,不管是从“相互保”升级过来,还是新加入,在2019年1月31日之前涉及的费用分摊都将由蚂蚁金服承担,用户无需出钱。没有选择升级的用户,会停留在原计划中参与分摊。此外,“相互保”从10月16日上线至今,目前有10位用户发起了互助申请,但未提交相关资料,信美相互会继续参与这10例申请的调查核实工作。

对于由谁监管的问题,上述业内人士指出,如果只是互助计划,不归银保监会监管,但是设置188元的分摊上限,变相兜底,就涉嫌“以网络互助计划形式非法从事保险业务”该归银保监会监管。

上述行业观察人士猜测,“相互保”此次转型为网络互助计划,应该是和监管部门协商的结果,但具体协商的内容不得而知。同时,该人士指出,蚂蚁金服做网络互助计划,或将引起示范效应。

流量巨头入局相互保险意义不容忽视

北京大学教授、北京大数据研究院保险大数据中心主任赵占波认为,“相互保”由保险产品转型为网络互助计划背后,离不开当下金融严监管的背景,转型后的“相互宝”和运行多年的网络互助平台抗癌公社形式类似。

此外,他提出,如果蚂蚁金服做网络互助成功了,像百度、京东、腾讯等互联网巨头同样是做生态圈的,也同样有流量,有可能会效仿。

上游财经专家顾问江瀚指出,从整体的业务发展角度来说,网络互助计划或者是大病众筹的形式,游离于监管之外,“相互宝”如果要长期发展,以一个金融监管“保险”的形式反而会更有价值。

蚂蚁金服联合信美相互推出“相互保”,截至目前,用户已破2千万,然而,经历了41天就变身“网络互助计划”。而近期,京东也联合众惠相互保险社也推出“京东互保”,但是上线仅一天就悄然下架,目前已有2000余名用户加入该计划。京东方面回应称,此前上线仅为灰度测试,将对京东互保进行用户体验升级后再择期推出,并表示,已购买成功的用户保单不受影响。

上述相互保从业人士指出,蚂蚁金服和京东等互联网巨头纷纷入局“相互保险”和“网络互助计划”,背后主要看中健康保险的大市场和大数据的价值,互联网巨头们有充足的资金、流量和技术优势,如果获取到了足够的保险用户,必然会带来保险市场的利益重新分配。

江瀚也提出,流量巨头入局的意义不容忽视。“相互保模式的成功在于彻底改写了保险公司的商业格局,保险公司由需要承担责任的一方,变成了中间提供服务的服务商,这些参保的人群当中出现了多少问题,就从里面一千多万的参保人群当中收多少费用,这对于保险来说彻底抛弃了原先的风险问题,从而也就不需要高收费来作为自己风险的补偿了,这对于保险公司乃至于中国保险产业来说有可能带来一场巨大的产业进化。从产业发展的角度来说,相互保用一个简单的方式彻底激活甚至改写产品,即使这个产品不一定赚钱,也对产业发展有着非常积极的重要意义。”(凤凰网WEMONEY 曾仰琳/文 王奇/编辑)