《2018年互联网保险年度报告》:保单量5年增长18倍 购买最多渠道是支付工具

凤凰网WEMONEY讯 2月21日,微保携手腾讯发布《2018年互联网保险年度报告》(下称“报告”)。《报告》通过2.41万份针对保民的有效网络问卷样本,从中国网民对保险的认知和购买情况、购险驱动力、保险成熟用户分类画像、保险的高潜及未来用户、互联网保险的机会点这五个维度进行了分析。此外,报告还指出了购买保险普遍存在的误区。

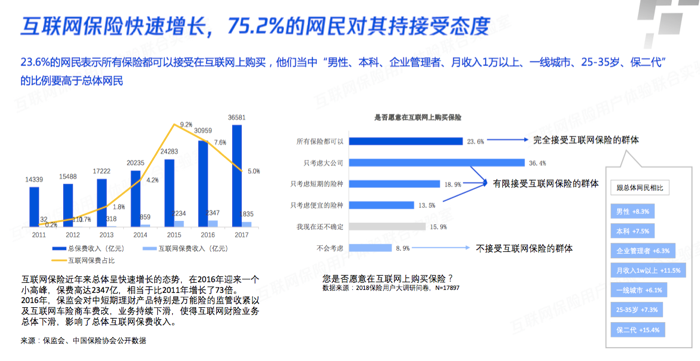

报告显示,近年来互联网保险总体呈快速增长的态势,互联网保单量5年间增长18倍。根据CNNIC发布的网民数据进行推算,目前互联网保民数量约在2.22亿左右,28.7岁成为了网民首次购险的平均年龄。另据测算,未来一年有较为确定的购买保险计划的高潜用户规模将达到2.17亿。

《报告》指出,75.2%的网民接受互联网购险,包括微信在内的支付渠道成为互联网购险的首选。在还未购买过保险的网民中,互联网已经成为仅次于保险业务员的、认知度排名第二的购险渠道。《报告》还对“保二代”做了全方位解读,作为父母为自己购买过保险的群体,保二代购险意愿更强,更能拥抱互联网保险。

中国的保险成熟用户约有2.68亿人

《报告》还定位了四类保险成熟用户画像,消费者可以根据自己的特点“对号入座”。而还有占总体网民27%的高潜用户在未来一年有较为确定的购险计划,这些用户往往具有已婚、高学历、高收入的特质。

《报告》还对成熟的保险用户形象进行了刻画,将保险成熟用户分为了四大类:高知新贵、思路清晰的奋斗青年、不爱计划的普通人和耳根软的传统大牌粉。《报告》认为,已经购买过重疾险、医疗险、长期意外险等复杂险种的人群,可以称之为“保险成熟用户”,这类人在网民中的占比为33.4%。按照CNNIC2018年7月发布的第42次中国互联网网络发展状况统计报告,截至2018年6月,中国网民数量为8.02亿,也就是说,中国的保险成熟用户约有2.68亿人。

高知新贵以70、80有娃的高收入白领为主,家庭月收入主要集中在1—2万之间。他们的首次购险平均年龄为29.2岁。对于高知新贵来说,特定人生阶段所发生的事件,比如说工作、婚育等,导致他们的保险意识加强,保险购买主要是由他们的内在需求引起,而不是被外界因素所驱动。在购买保险时,这类人会仔细阅读条款,相比之下也更信任保险公司官方渠道和第三方平台,他们更倾向于按照家庭收入的百分比来规划保险支出。

对于初入职场在大城市打拼的未婚90后而言,作为思路清晰的奋斗青年和“保二代”的主力军,他们平均在21.7岁就开始购买保险。对他们来说,保险是一件优先级较高的事情,在收入不多的情况下就开始了自己的保险规划,由于信息渠道偏线上,这类人对互联网保险的接受度较高,也更多会考虑为父母购置保险。

80后为主的中低收入普通人则一般是由外部恶性事件触发了他们对保险的关注,这类用户在购买保险时,更依赖业务员提供各类信息。

对于中高收入的三四线中年白领来说,他们更多属于耳根软的传统大牌粉。这类用户购买保险的需求更多是由业务员的引导而产生的,大多只买大公司的保险产品,同时他们是四类人中对保险条款关注度较低的。由于这类用户较少对保险购买进行规划,他们实际上的保费支出也更高。

家庭购买保险应先“保大人”

有意思的是,《报告》指出了目前国人保险配置的一些理念误区。目前,在家庭主要收入来源没有保障的前提下,大家喜欢先给孩子买保险。而事实上,正确的保险配置逻辑应该是先大人,再小孩、老人。

部分投保人常常在损失性风险没有配置足够的情况下,关注支出性风险。目前常见的购险优先级应当是先意外、寿险、重疾,再子女教育金、养老金,最后考虑如财富传承等特殊配置。

此外,许多人在投保时过于看重“大公司”的作用,或哪一家公司都不太信任,在不同公司间分散购买,而在实际操作中,往往更应该多关注保险条款和保障范围。

一些投保人喜欢在自己认为高风险的某一险种上购买超高保额,而不注重其他保障,《报告》建议投保人应当根据自身经济水平、生活方式等,均衡而全面进行投保。

互联网购险最多的渠道是支付工具

《报告》指出,随着互联网保险的快速增长,75.2%的网民对其持接受态度。

根据《报告》,在还未购买过保险的网民中,互联网已经成为仅次于保险业务员的、认知度排名第二的购险渠道。而在互联网购险渠道中,认知度最高的是“支付工具”和“保险公司官方”,“银行、第三方保险平台”的认知度位于第二梯队。细化来看,在互联网上买过保险的群体中,排在前3的渠道是“支付工具(微信钱包、支付宝)”、“保险公司官方”和“第三方平台”。

《报告》显示,目前,网民购买率前三的复杂险是:长期意外险、长期重疾险、寿险。长期重疾险和寿险是最多网民购买的人寿类险种,其中,能够保本、带分红的类型更受欢迎。再细化来看,复杂险中,一年期重疾险、一年期医疗险的互联网购买率较高,购买过这两类保险的网民,有超过4成是在互联网上购买的。

在互联网渠道中,网民更倾向于官方渠道,原因是其“可信、方便、有推荐/精选的产品”;没有购险经验的网民,首选的购险渠道是“做保险的熟人亲友”,原因是其“有熟悉信任的人、售后理赔有专人负责、有人帮我讲解条款”。互联网保民在购险时更少依赖业务员讲解产品,会自己研究保险条款的更多;在网上买过保险的群体比总体保民更为年轻。

此外,《报告》透露了网民对互联网保险的期待:一是希望电子化核赔,提升赔付效率;二是根据健康数据差异化定价,提高性价比;三是与银行、政府等合作,在被保险人出险时,将保险情况告知家人;四是结合线上的便捷、与真人客服的亲和力与温度,同时作出清晰的理赔指引,此外增加购险的社交功能,激活线上线下互动。(凤凰网WEMONEY 曾仰琳/文)