科创板惊现垫资开户,1000万放款1天收费2万元

每经记者:亚青

图片来源:摄图网

一如近期南方的天气,2月份以来A股市场的行情很“热”。指数一路高歌猛进,成交量也屡屡突破万亿。

另一方面,科创板渐行渐近,不少投资者跃跃欲试。科创板关于个人投资者“20个交易日资产日均不低于50万元”的要求,看似门槛较高,但有资金掮客却嗅到了“商机”,开始做起“垫资开户”的业务,想以此帮投资者绕开开通权限的门槛。

这种业务在多地开展,而且数量不少,形成链条,已经成为一种标准化的服务!

《每日经济新闻》对上海、北京等地调查发现,受访掮客均称,只需收取2万元费用,就可以将1000万元垫资打到个人投资者的账户,并宣称最快第二天就能开通科创板权限,开通后就把资金拿走。

1000万资金1日游,同样达到了“20个交易日资产日均不低于50万元”的效果!但绕过了门槛,又会存在哪些风险?

多处都在推广科创板垫资开户业务

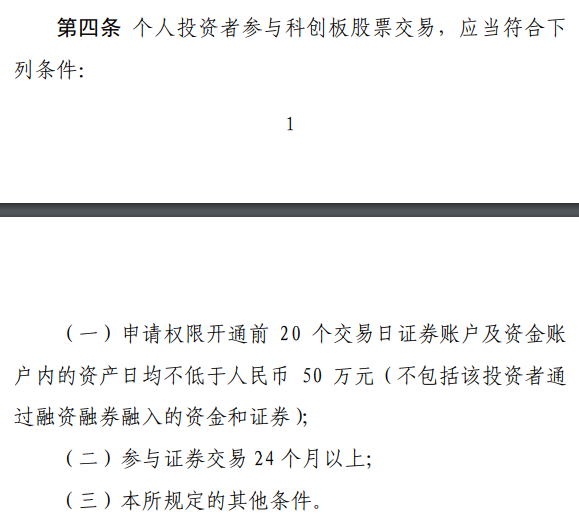

按照目前上交所的规定,个人投资者参与科创板股票交易,应当符合下列条件:

(一)申请权限开通前20 个交易日证券账户及资金账户内的资产日均不低于人民币50 万元(不包括该投资者通过融资融券融入的资金和证券);

(二)参与证券交易两年以上;

面对此规定,资金掮客却嗅到了钻漏洞“垫资开户”赚钱的机会,网上、各地QQ群里,已经出现了很多推销“科创板垫资开户”的业务。

记者以投资者身份,联系了一家位于上海的垫资开户中介人员范齐,并前往其办公场所,对垫资开户内幕进行深入调查。

【上海实地调查】 开户中介隐匿小公寓,次日开通权限只需5步

这是一个位于上海市浦东远郊的高层loft式公寓,虽然只有10多层,但层高较高,和周边的建筑相比较为显眼。记者随范齐到了他们位于公寓某一层角落的办公场所。

推门而入,映入眼帘的是范齐同事胡凯波澜不惊的面孔。他一面让记者“里边坐”,一面笑着伸出手跟记者握手。

范齐和胡凯身高均在1.70米左右,30来岁的年纪。胡凯作为主要负责人,陪同记者这个客户进行交流。

办公场所陈设简单,一张小桌子,一个小吧台,一张沙发、一个躺椅、高脚凳,以及一些文件材料、必要的茶水等生活物品。

胡凯向记者介绍垫资开户的几个步骤:

一、开户前,一律先对客户身份证号进行查询,交易是否满两年,关联关系是否正确,一码通是否正常等。

二、办理当天,客户带好身份证原件到营业厅现场新办手机卡号,再到他们指定的开户银行,现场办理银行卡,银行卡必须绑定新的手机卡。另外,开卡时银行账户当天转账额度和单笔额度需调到500万元以上。

三、为客户用手机新开证券账户,必须绑定新的手机卡。

四、客户将手机卡、银行卡、U盾、身份证原件,以及银行和营业厅的回执单留给他们,并且签订垫资协议。中介之后安排入金。

五、视不同的转账额度和交易日天数,之后开通科创板权限。如1000万资金,次日即可开通;500万元资金,第三个交易日可以开通。权限开通,垫资拿走后,再将身份证、银行卡、手机卡等还给客户。

胡凯提到,“我们是按照要求来的,要求是20个交易日里日均有50万,也就是说,账户里放50万,放20个交易日;或者100万放10个交易日,500万就两个交易日,如果是1000万一天就行。”

身份证、手机卡、银行卡都要交中介

“是否会某一天遇到清查,就把我的科创板权限取消了?因为开通后,账户里的资金后来转走了嘛。”记者发出疑问。

胡凯解释,“咱们开这个户,都是正常开户。所有的条件都符合开户要求:满足两年以上证券投资经验,20日的日均资产不低于50万。”并反问:“而且客户符合条件,干嘛要取消?都是有资金能力的。资金后来转出去了也没有关系。”

不过,胡凯也提到,如果交易经验没有满两年,(开通科创板权限)现在肯定是做不了。如果证券账户数超过三个(沪市),也不能再开第四个。

记者注意到,在上述开通科创板权限过程中,客户的身份证、手机卡、银行卡、证券账户等均掌握在中介手中,于是表达了对此的担忧。

胡凯提到,“我们把这么多钱打到客户的账户,要注意风险啊。我们会把密码改掉,客户不能登了,等权限开通完毕,这些东西都还给客户的。”

记者再次表达了对个人信息方面的担忧,“你们这个看起来也就是一个loft形式的公寓,感觉好像说跑就能跑。”

胡凯回应道:“我们又不只做你这个单子,我们要赚钱的,至于吗?我们开新三板的户(500万资产门槛),都开了很多,不会去做这种事情的,没有意义。”

垫资合同实为借据

谈到风险的问题,胡凯等人作为中介也很谨慎,对记者说道:“为了规范,要签一个协议,就是垫资协议。主要是为了在法律层面上确认资金是属于我们的。如果没有法律依据的话,钱打进去了,资金风险就很大,至少在文字上我们要确保这个事情法律上是许可的。我们垫资,把资金打入客户的指定银行账户、证券账户,客户承诺资金仅用于开户,做完之后归还资金。”

签协议是与个人签。胡凯对此解释,“首先,咱们垫资这个事,是有点违规,这是第一点。第二点,因为个人承担无限责任,公司承担有限责任,所以借贷业务不要跟公司签,要与个人签。”

记者现场看到所谓的垫资协议,其实更像是一个借条,上面要载明借款人的姓名、身份证号,某人于某日,向某人借款1000万元,载明用于开户,并且另要单独签署承诺书,上面载明借款人的身份信息,银行卡号、证券账户及密码等等。

记者访问的那天之前,据该中介称,已经帮助开通了两个科创板权限的账户,并且成功了。

对于垫资开户收费,胡凯表示目前统一价格是2万,不会薄利多销,“毕竟是1000万,而且开的人也蛮多。即使是100万,放10天也是一样的。以后可能人多了,还会涨价。因为资金是有限的,1000万进去了,一天也做不了几个。”

胡凯还向记者保证,“开不成我退钱。你放心,我和券商也是有合作的,券商也都是认可的,如果说不成功的话,我们也不会干这个。”

胡凯等2人表示,港股通等权限,到时候能开的也顺便可以帮忙开通,“顺便的事情,为什么不做?也不多收钱。”

(文中范齐、胡凯等为化名)

【北京实地调查】 垫资开户掮客自称中信建投经纪人

在北京一家咖啡馆,在约好的时间,《每日经济新闻》记者以“投资者”身份见到了自称中信建投经纪人的“垫资开户”掮客老唐。

(为还原现场情景,本文将以第一人称叙述)

老唐将端坐在沙发上的身子向右歪了一下,顺手从后面的裤兜里拽出了证件,摊在桌上,什么话也没说。

我第一眼看到的是明显褪了色的身份证。我本能地注意了身份证上显示的出生日期,接着目光移到连有蓝色带子的工作牌,上面写有“中信建投”的券商简称,与昨天他的自我介绍一致:中信建投证券公司的经纪人。

虽然叫老唐,但他看起来一点不老,皮肤亮白,毫无皱纹。这位身着白衬衫的中年人也显得很沉稳。

接下来将近一个小时,我俩要谈的就是,怎么把我账户的资产做到日均50万,还有就是垫资费用的问题。

而记者此后也按他证件上的名字,在中国证券业协会官网上查询到,中信建投有这样一个名字的证券经纪人。

当年帮多人垫资开新三板账户

当时是下午上班时间,最近科创板开通权限的业务已经火热了。 面前这位资深业内人士,没忙着接待开通权限的客户,而单独出来,也是很给我面子。在我排队点咖啡的那一刻,我听到他还接着电话,“行,那你要开的话,把你公司名字发给我。”

咖啡送过来后,他开口第一句话是:“怎么说呢,我们相当于一个中介,我客户他出钱。别人要用钱,就临时借给他。”

原来老唐并不是出资人,而是信息中介。

他的“垫资”业务经验已经很丰富了,是在当年新三板中开启这一“业务创新”的,几年间做了很多业务。但他自始便强调,这项业务纯属个人行为,与自己所在券商无关系。

他一直强调做“垫资”纯属个人行为,在他看来,券商出面“垫资”就是“明显违规”,“政策为啥要设门槛,就是为了防止不符合要求,风险承受能力差的人进来扰乱市场。”

但为何老唐自己又干得起劲呢?他又有一套解释:政策没有规定不能借钱开户,咱们这样做也不算是违规,最多算是钻了漏洞,只要不违法就行。

垫资利息高达72%

我最关注的就是收费问题。

“两万五!”他手臂交叉架在胸前看着我。

这不是日利率2.5‰嘛,年化岂不是天文数字了,远远超过最高法规定的民间借贷利率上限。

现在关键是看两万五能有多大浮动。“那最少多少吧?”他倒是很直爽,说最少两万,“这是这么多年最低价了。”

1000万元用一天收2万,日利率达2‰,年化利率居然高达72%了(银行年化利率按360天计算)!

我问老唐:“今天能见到500万吗,我身份证、银行卡都在包里带着。”

他说当天是周四,即便当天转账,两天后就是周末,资金账户500万还是取不出来,夜长梦多,“今天不行,怎么着也得到下周一了。”

为了要我体现诚意,老唐又提出,让我先交订金1万块,他回头就联系“金主”准备500万,下周一再收身份证、银行卡及密码。

垫资曾有被骗走的

500万没见着,倒是我先掏一万,还要押上身份证、交出银行卡,还下周一才能见到“金主”。

对此,他倒是理直气壮,“这有啥不放心的呢,我客户他那500万还放你那儿呢,就为了贪你那一万块钱,不干了可能吗?”接着又说他自己也冒着很大风险,要是他们公司领导知道,“那不就玩完了吗!”

对于垫资开户,操作套路上老唐已非常娴熟,以至于每一个可能的风险点他都能讲得头头是道,“把几百万块钱搁你账户,又不是很信任的关系,那谁放心啊,拿你手上,万一,咔,你一改个密码,对吧。”

他言犹未尽,说即便这么操作,依然有风险,之前就有被骗跑的。

他又接着讲这套设计严密的流程。次周一客户到了后,我交出这些证件和卡,便和“金主”签协议,“金主”现场通过电脑把资金转入银行卡,然后银证转账,再从证券账户转出来,看能否顺利转出,他解释,这是测试会否存在“T+1”问题,如果当场顺畅转出,接着“金主”就把密码改掉。

“这就完事了。放心好了,然后他肯定会把钱转进去。过两天之后,他会再转出来。转出来之后,这业务就完成了,”他接着说,“如果非要坚持现场到账,那行,就定在下周一下午四点左右见,我们和客户约好时间,四点一进账,证券公司银证转账这个业务就关闭,钱也就转不回来了。我们就是怕,钱一转进去,哎,你一收到信息,好,拿另一个身份证,啪,一改密码,钱转走了。”他解释,从头到尾防范的风险就是这个,怕几百万上千万的钱飞了。

多家券商接受垫资开户

近日,《每日经济新闻》记者就垫资开户问题走访了多家证券公司。

当记者来到位于深圳市福田某写字楼中的证券公司咨询科创板开通权限时,一位体形瘦高的女职员熟练地告诉记者科创板的开通权限的要求,并反问记者有没有在该证券公司开户,第一笔交易距离现在有没有2年。

记者向她表明自己是想通过民间垫资来开通权限,她直接告诉记者: “可以啊!”

记者走访多家证券公司,部分表示会对投资人进行身份核查。该证券公司职员也提到了身份验证。

“对啊,看你的钱符不符合。比如你那么年轻有那么多钱,肯定会有人怀疑你。不过能解释清楚就行。”该工作人员称。

记者进一步询问具体会如何审查。该证券公司工作人员告诉记者,“看你的能力啊,如果觉得你能力不够有那么多钱,是不是说你家里有钱……主要是担心有洗钱风险。”

记者表现出怕审查过不了的样子。该工作人员话锋一转称:“这些可能性不大,没事。”

见记者还有疑虑,该工作人员“求助”另一位同事——马总。马总称,配合回访就行了。

“我会给你打电话,系统到时候会提示,你配合回访。”

记者向这位马总询问,开通科创板后,资金取出后会不会影响后续账户交易。马总称,开完之后你转走没事,新三板不行,科创板没关系。

开通权限后资金立马可以撤走,那科创板门槛的意义是什么?记者又向这位马总抛出一个疑问。

“50万这个条件很多人不满足,不是谁都能拿出50万。不过你愿意你可以’过桥’,但是很多人不愿意。”

记者以投资人身份走访多家证券公司,大部分证券公司的态度与上述证券公司类似。

若资金跟身份不匹配,可能会被重点监控

但是也有少数证券公司直接向记者表明可能会有风险。

记者走访了一家证券营业厅,快到饭点时,该营业厅仍有不少投资人在排队等待。

记者向工作人员表明自己的资金是通过垫资而来的,是否有风险。该工作人员称,科创板开通是自动校验投资人是否满足要求。只要开通的时候,账户满足要求就可以了。不过资金要跟投资人的职业、身份、收入相匹配。如果资金金额跟身份不匹配,可能会被重点监控。”

记者表示担心未来账户会影响交易时,该证券公司工作人员告诉称,这个风险要投资人承担,到时候要是真核查起来会很麻烦的。

另一家证券公司提到了反洗钱问题。记者走访过程中,向多家证券公司咨询非自有资金开通权限是否有风险,其中一家证券公司的工作人员直接告诉记者,现在反洗钱查得很严的。当记者进一步询问会如何审查时,该工作人员也搬出了“救兵”——杰哥。

“杰哥”了解情况后,建议记者不要用这种途径进行开通权限。该工作人员也表示,建议不要用非自有资金进行开户,现在人行查反洗钱查得很严,怕投资人账户的钱不干净。

记者继续询问,开通账户后把钱撤走会不会影响后续账户交易。该工作人员称不会。但是一旁的“杰哥”打断“了我们的对话,“现在是不会,但是不代表以后。不知道交易所会不会有新的规则。新三板以前也没有提及,但是后来新三板有做要求。所以科创板也有这种可能。”

业内人士:垫资开户违背监管要求

垫资开通科创板权限,是否存在隐患?对此,《每日经济新闻》记者咨询了多位律师和业内人士。

某证券业内人士告诉记者,由于官方对科创板支持力度很大,各界期望很大,所以肯定受到市场的热捧。虽然科创板的门槛要比新三板低,流动性更好,但50万的门槛仍然不低,垫资情况存在。但是监管肯定不认可垫资,因为部分投资者承受风险的能力较弱,所以才会设置门槛。提供垫资,使门槛形同虚设,不是监管层初衷。

上海明伦律师事务所律师王智斌称,目前的开通权限规则只要求20个交易日内日均资产不低于50万元,融资融券形成的资产除外。同时,他也指出,如果坚持合格投资者的概念,不仅局限在开户时要合格,其实应该也要规范开户之后,投资人账户资产状况应该有一个持续的合格要求。所以可能还需要更多细节上的考虑。如果从法理角度来说,投资人必须具备资格才能进行交易的话,那么这个要求不应该只是开户这一个要求,而应该是一个过程的要求。

某律师告诉记者,其实科创板设置“门槛”更多是从保护投资者的角度考虑。如果投资者不具有相应的投资能力,去投资科创板不具备承担风险的能力。而科创板也是借鉴了新三板的开户条件,但也借鉴了新三板开户资金流动性较弱的教训,所以把门槛降低了。该律师认为,借钱开通权限实际上也扩大了投资人的风险。

四川恒和信律师事务所陶应强律师告诉记者,对于垫资开通权限会在借贷关系上出现问题。对于借款人和出借人而言,如何把控资金的安全是个问题。

民间借贷利率超过24%不受法律保护

王智斌告诉记者,垫资方和投资人之间的纠纷都属于民间借贷纠纷。对于借出方来说,他当然是有风险的。对于借入方也是一样的,借钱开了户,要考虑能不能产生投资收益。如果投资亏损了,对外还要承担借款利息,那么对于借入方的风险就更大了。

对于民间借贷这一部分来说,如果借出方和借入方对于风险评估后都认为没有问题,有可能可以达成一个借贷交易。而这个法律并不禁止。一旦一方出现判断失误,那么这个可能会引发新的纠纷,就是通过法律诉讼来解决。

不过,王智斌接受《每日经济新闻》记者采访时表示,年化利率只要不超过24%就是受法律保护的。

《每日经济新闻》记者从垫资方了解到,垫资的日利率按照千分之二收取。据此计算,年利率远远超出24%甚至36%的要求,超过70%。

2015年,最高法院发布了《关于审理民间借贷案件适用法律若干问题的规定》(下称《规定》)。《规定》明确:借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

《每日经济新闻》记者梳理发现,最高法院司法解释设定了民间借贷利率的三个区间:第一个是司法保护区,年利率24%以下的民间借贷,法院予以司法保护;第二个是无效区,年利率超过36%的民间借贷,超过部分法院将认定无效;第三个是自然债务区,即年利率为24%至36%这个区间,如果要提起诉讼,要求法院保护,法院不会保护,但当事人愿意自动履行,法院也不反对。

每日经济新闻

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”