从今又生到贺建奎,那些尴尬的生命科学“世界第一”

独家抢先看

当一切公之于众的时候,他成了那个唯一没有醒来的人。

文 / 华商韬略 包涵

即将开锣的科创板放宽了医药企业的上市条件:只要预计市值不低于人民币40亿元,至少有一项核心产品获准开展二期临床试验,就可申请上市。

这就是说,一家医药企业,只要拥有一项二期临床的核心产品并被估值到40亿以上,即便它连一个成熟的产品都没有,也都能上市了。

对创新类医药企业,以及钟情于医药类的投资者来说,这都会带来巨大的利好。但巨大利好的背后,也可能伴随有巨大的风险。

比如,类似以下这些故事的主角,在科创板上了市。

【1】

2003年,中国一款新药的问世,气坏了不少老外。

药品名叫“今又生”,是一款针对头颈部肿瘤P53基因的抗癌药。官宣为:世界第一例获准上市的基因药!

外国人之所以不服,是因为截至2002年底,全球81%的基因治疗临床试验在美国开展,16%在欧洲,在中国大陆开展的方案只有3个。

临床试验最多的欧美,当时却没有一例基因药进入临床应用。

一家名为Introgen的美国基因公司,同样研究P53基因抗癌,临床试验做了10年,还是因为临床Ⅲ期的结果没获得FDA认可,申请了破产。

“今又生”就幸运多了。

它的生产者深圳赛百诺是一家年轻的公司,刚成立5年,就在临床试验仅100余个样本、且没有标准的Ⅲ期临床试验数据的情况下,获得了中国药监局颁发的新药许可证、生产批文和药品GMP证书。

这让西方科学界目瞪口呆。

然而第一就是第一。

赛百诺创始人、海归科学家彭朝晖,因此成功登上美国《商业周刊》和《时代》的封面,被冠以“中国基因治疗之父”的称号。

在很多场合,他都难掩自豪:“外媒说‘今又生’的意义可与青霉素相提并论。”

有国内权威媒体发文称:“今又生”是基因研究和生物高技术领域新的里程碑,它将对整个世界的医疗卫生系统产生影响,为人类的健康事业做出重要贡献。

漫天赞誉掩盖了“今又生”的先天不足,却没能拯救这个早产儿上市之后的销量尴尬。

临床数据的先天硬伤,令专家们对这款“世界首创”的生物药充满疑虑,航母级的三甲医院都不愿引进。

为抢跑,赛百诺只在鼻咽癌领域里进行过临床试验,这导致“今又生”的适应症范围狭窄。

更主要的是,“今又生”3380元一针,新药难进医保,很多患者只能望药兴叹。

市场困境让赛百诺迅速失血,一度发不出工资,挣扎在生死边缘。

彼时还没有对医药企业“无盈利上市”安排的科创板,在研发中一路受政府专项经费扶持的彭朝晖,不得不走出实验室亲自找钱。

2006年6月,湖北同济奔达鄂北制药公司进入了他的视线。

彭朝晖原想引进奔达作为“今又生”的中国总代理,替自己拓展市场。

但在一次洽谈中,奔达瞅准机会,以低价盘下了正准备从赛百诺退出的两个国资法人股东手里的股份,从“总代理”摇身一变成了大股东。

彼时奔达正在美国场外柜台交易系统(OTCBB)买壳上市,兼并“今又生”的消息让它极获追捧,一举获得超额认购,总认购额达到4000万美元。

有了新股东,又有“在美上市”的光环加持,彭朝晖以为赛百诺至此走上坦途。

哪知这场看似双赢的交易,却成为一场恩怨的序幕。

“蜜月期”后不久,科学家与资本家就陷入内斗。

“不懂生物科技”的与“不懂市场”的相互指责,最后升级为到底谁该拥有“今又生”专利权的斗争,并为此展开长达8年的诉讼。

最终,彭朝晖黯然出走,基因第一药的辉煌转瞬即逝。

“今又生”问世前,彭朝晖曾这样展望未来:

世界上第一个基因治疗产品将用于癌症治疗,预计2003年左右进入市场。在巨大的医疗需求和治愈重大疾病的潜力的驱动下,基因治疗产品的销售额预计在当年即达20亿美元,每年增长100%,2004年将升至36亿美元,2006年达到99亿美元。

而现实却是,到了2007年,赛百诺的总销售额也只有576万美元,这也是目前为止关于它的报道中所能看到的最好成绩了。

【2】

“寻找干细胞科技的前沿,不在剑桥,不在斯坦福,也不在新加坡,而是在深圳。”

这是2006年美国《商业周刊》的一句话。它说的深圳,是指深圳的北科生物。

彭朝晖最意气风发的时候,北科生物也在以惊人的速度崛起。这家2005年成立的公司,只用了不到一年的时间,就走到了世界干细胞舞台的中心。

彼时,因为宗教原因,布什政府对美国干细胞研究奉行全面禁止政策。而中国对这一新技术的政策是:没说能干,也没说不能干,没说管,也没说不管。

海归生物化学博士出身的创始人胡祥察觉到这是一个机会,迅猛杀入。

北科生物不像赛百诺,是含着金钥匙出生。

当初,在美国生物制药公司工作的彭朝晖人还没回国,深圳南山科技局就为他准备好了240万启动资金和办公室。

胡祥没钱,可他天生就喜欢折腾生意,卖过草皮,开过美容诊所,还创过三次业。

北科之前,胡祥的最后一次创业是与人合开医药管理公司,这让他有机会了解到医院的运营方式和种种潜规则。

于是在介入干细胞生意后,他放弃了从实验室苦熬的老路,转而寻求一种捷径——

先跟大学合作搞技术,然后向医院提供干细胞技术,最后跟医院分成。

在他看来,占住渠道,远比在国际杂志里发几篇论文更实际。

对于这种后来饱受争议的模式,胡祥承认:“也不知道有用没用,只有用起来,才有现金流。”

干细胞技术当时在全球范围内都是一门新技术,北科在自己之前,找不到榜样。

第一个肯跟它合作的沈阳小医院,把一个肿瘤实验室改建后给胡祥用,就在女澡堂的楼上。

在那间屋子里,没人知道未来。

就是从那里开始,北科迅速建立了自己的干细胞临床转化网络,并改写了生物公司初期都烧钱的“黄历”,在创业第二年就实打实地挣着了钱。

与此同时,因为积累了大量实际的临床转化数据,北科在全球干细胞领域迅速崛起。

2005年12月,一个匈牙利脑瘫患者接受北科的治疗后好转,回国引起轰动。很多后来知名的国际干细胞公司听闻,都慕名登门请教,全球各地的患者因此涌向中国,甚至衍生出一个新行业——干细胞旅游业。

2009年,深创投和松禾资本联手对北科生物进行了一期投资,总计8000万元。

2010年,北科生物年收入超过2亿元。

此间,美国NBC一度将北科生物的临床案例称为“圣经里才有的故事”。

这一次,国内却有了不同声音。

生命伦理学权威邱仁宗认为:“一种新药要进行临床试验,尚且要经过好几年的观察,要卫生部层层审批。一种新式治疗手段这么快就被推出市场,很有可能是一种赶时髦,一种投机。”

北科模式的确成为一种时髦,引起大批生物公司效法。一针几万元、甚至几十万元的干细胞针也让太多人看到利润的空间。

蓝海渐渐鲜红,一个前途无量的生物技术,不可控地演化成一种乱象。

几年时间,中国上至三甲医院,下至街头小美容店,都开设了所谓的干细胞治疗中心,并信口承诺着“包治百病,一针改善,三针痊愈”。

一条暴利产业链就此形成——从细胞培养到实验室到最后的治疗,涉及各种中间商,每个环节都有人“深耕”,每个环节都能挣钱。

转折在2009年悄然发生。

奥巴马上任后,第一时间解除了美国对干细胞研究的禁令。随后,美国FDA批复了世界上第一项胚胎干细胞产品进入临床研究。

而同年3月,中国原卫生部则将干细胞技术纳入了第三类医疗技术管理。这是最高级别的管理,即首次应用于临床前,必须经过原卫生部组织的安全性、有效性临床试验研究、论证及伦理审查。

气氛开始严肃起来。

2011年,原卫生部暂停了所有未经批准的干细胞临床研究,并严令终止任何非法的、以商业利益为目的的干细胞临床应用。

一夜之间,北科生物从“科技前沿”沦为“非法行医”。其主营业务因此逐渐停止,从盈利变成“几年亏损上亿”,公司不得不谋求转型。

当它的名字再出现在《经济学人》杂志上时,前面的形容词已变成了“声名狼藉”。

2015年以后,国家对干细胞临床的政策逐步放开,一切开始走向规范。

然而差距已然拉开。

根据2018年9月香山科学会议的数据,全球已经注册的干细胞临床试验有5300余项,中国仅300余项;国际500余种干细胞药物研发中,我国仅有不到10项;我国规范的干细胞转化应用和干细胞上市产品数量,为零。

【3】

2015年秋天,身患滑膜肉瘤晚期的西安电子科技大学学生魏则西抱着最后一丝希望,走进武警北京总队第二医院的大门。

这家医院有一种叫做“细胞免疫疗法”的治疗方式,通过包装与传播,被这个21岁青年当作了最后一根救命稻草。

救命稻草很贵。医院当时号称,该疗法是与斯坦福合作,有效率百分之八-九十,魏则西的情况“保二十年没问题”。

然而在掏光了魏家全部20万积蓄后,魏则西却被医院告知,撑不了一两个月了。

2016年4月,青年在绝望中离世。去世前,他在知乎上详细描述了这段求医经过。

魏则西之死,把那年的五一变成了一个悲伤的五一。媒体很快挖出,魏则西使用的DC-CIK疗法,并非科学界主流的细胞免疫疗法,而且一直因在临床实验中成功率较低,疗效不确定,无法在美国获得上市批准。

斯坦福更表示,从未与该医院合作。

“救命稻草”原是一场骗局。

公众的怒火迅速燃烧到该医院“细胞免疫治疗”技术的提供者——上海柯莱逊生物身上,并且殃及了正在收购它的A股公司中源协和。

柯莱逊的主营业务是开展细胞免疫治疗技术的研发。按监管规定,细胞免疫治疗技术被划定为“临床研究”范畴。

这就是说,柯莱逊若要进行该疗法的临床试验,不仅不能收费,还得自己贴钱。

但数据显示,柯莱逊2015年收入高达2.96亿元,净利润高达4000万元。

这2.9亿从何而来?大家都懂得。

曾经计划收购柯莱逊的中源协和也曾直言,看中其三甲医院资源和盈利能力。

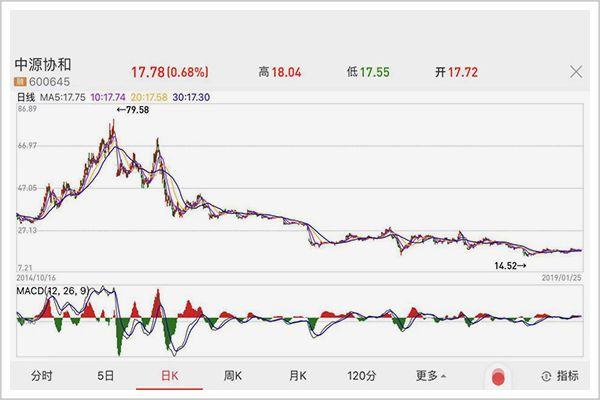

2016年5月3日,漩涡中的中源协和董事长李德福提前结束了山里的休假,向上交所申请了紧急停牌。

第二天,国家卫计委正式叫停了自体免疫细胞治疗的临床应用。

柯莱逊瞬间没了未来。

一个月后,中源协和宣布放弃收购柯莱逊,李德福为此损失8个亿。

“为了上市公司,只能当少卖了一块地。”李德福说。

而中源协和,本身也是一场大故事。

这家在沪深两市中唯一以“细胞工程+基因工程”为主营业务的公司,从其前身“望春花”时代就开始介入干细胞领域,如今踏足“生命”行业已经整整19年,也将生命的故事讲了19年。

魏则西去世前的2015年,中源协和创造出2亿利润和250亿市值的历史记录,同时喊出了10年内达到千亿人民币市值、最终达到千亿美金市值的大口号。

但随着干细胞和免疫细胞的商业化相继被国家叫停,几次并购重组又以失败告终,它的金钱梦也碎了一地,股价从历史最高79.58元一度下跌至不到16元。

2018年11月,中源协和又被媒体爆出,在国家的明令禁止下,它仍在给一家名为博鳌生命汇的公司提供干细胞支持,以助其进行“干细胞抗衰老综合治疗方案”和“干细胞治疗糖尿病方案”等在内的天价商业干细胞注射服务。

虽然公司第一时间出来辟谣,但仍惹市场议论纷纷。

一个月后,李德福辞职。

【4】

在生物医药领域创造过世界第一的,还有一家曾经的A股公司华神集团(现泰合健康000790)。

18年前,该公司与中国人民解放军第四军医大学签订合同,以3650万元受让了后者承担的国家“863”计划项目——碘[131I]美妥昔单抗注射液。

公司在公告中说,该药物属生物基因工程技术领域的肝癌导向药物,产品技术处于国际先进水平,技术起点高,在未来的发展中有望成为公司一个新的利润增长点。

2006年,利润增长点曙光乍现。

当年10月23日,上述抗癌项目获得了国家食品药品监督管理局核准签发的药品批准文号。第二年,它又先后获得国家食品药品监督管理局核准签发的药品GMP证书以及放射性药品生产许可证。

股市立刻给出反应。

2006年10月23日到2007年5月10日之间,华神集团的股价从10.88元一路涨到31.16元,连翻两倍。

2010年,公司发布了对这个已经命名为“利卡汀”的项目IV期临床试验总结报告。

报告说,它是全球首个用于原发性肝细胞癌治疗的单克隆抗体放射免疫靶向药,可延长患者生存时间、抑制复发转移、安全有效,值得在全国推广。

再后来,利卡汀更被誉为人类“生物导弹”级的国家一类新药。

凭着“全球首创”的概念,华神集团的股价在几年内反复腾挪,利润增长点的希望却早已覆灭。

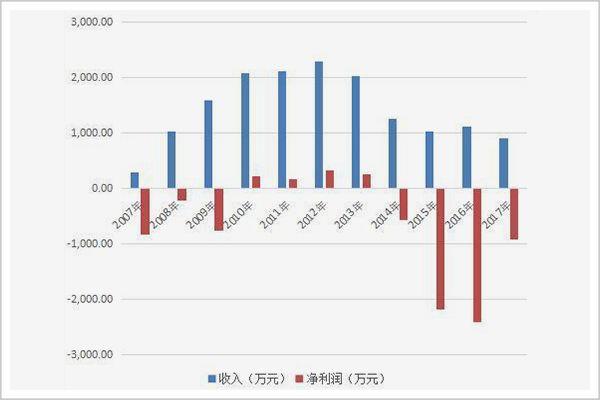

利卡汀上市销售以来,其所属的华神生物公司年营收额多在一两千万徘徊,以利卡汀28800一支的单价计算,每年销量仅千只。

如今,连华神集团这个名字都已从A股消失,公司控股股东也换了,利卡汀仍在连年亏损,截至目前,泰合健康的股价仅剩下5.4元。

▲利卡汀上市以来,华神生物公司的营收与利润情况

“世界第一”的概念,华神集团喜欢,岳阳兴长也喜欢。

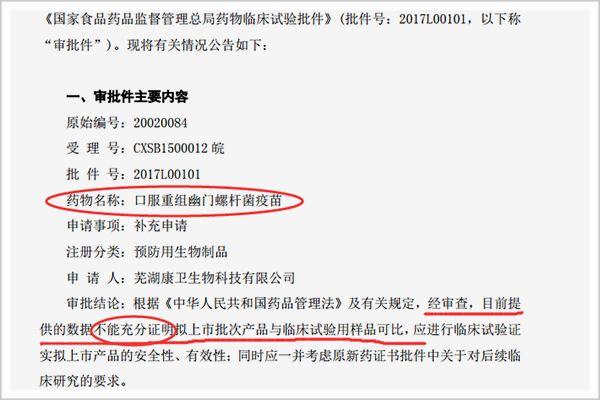

2000年,主营业务为石油化工的岳阳兴长,出资2330万元与第三军医大学合作成立重庆康卫(后搬迁到安徽省芜湖,改名芜湖康卫),共同开发“胃病疫苗”,号称要一起攻克世界医学难题。

经过多年的砥砺奋进后,2009年获得重大突破:其“口服重组幽门螺杆菌疫苗”获得国家食品药品监督管理局批准颁发的国家一类新药证书。

当时的新闻称:“这是迄今为止世界上首个胃病疫苗,标志着我国在预防幽门螺杆菌感染及相关胃病研究领域跃居国际领先水平。”

至此,岳阳兴长变身为疫苗概念股,遭遇多年炒作,股价大起大落。

市场动静挺大,可疫苗却没了声息,难产了整整17年,被投资者戏谑“就算怀的是孙悟空也该出世了”。

2017年,该疫苗终于宣布“进展尚不顺利”,芜湖康卫也陷入资金链断链、主要资产抵押、劳资纠纷缠身的困境。

岳阳兴长不得不断腕保命,一次性全额计提芜湖康卫的减值准备和坏账准备,终结了自己的“胃病第一疫苗”的美梦。

在A股,若论起跨界攻关生物医药难题的鼻祖,还属重庆啤酒。

该公司早在1998年就介入治疗性乙肝疫苗项目,向世界难题发起猛攻。17年里,各种进展消息曾无数次引发市场的疯狂追逐炒作。

最后得到的结果是:研究的乙肝疫苗无效果,该项目以100万元转让。

一位股民2011年曾在股吧发帖描述了自己投资重庆啤酒失利后的心情:“今天回到家,煮了点面吃,一边吃面一边哭,泪水滴落在碗里,没有开灯。”

至此,“关灯吃面”一词开始在A股广为流传。

【5】

去年末,80后教授贺建奎的生命梦想和突破也曾震惊世界。

贺建奎有做梦的资本——大学教授,知名学者,创新典范,7家公司的股东、6家公司的法人代表、5家公司的实际控制人,两个女儿的爸爸。

他控股的深圳瀚海基因生物科技一度估值不菲,2018年一季度还获得2亿元A轮融资,公司研发的第三代基因测序仪也在原本由华大一手遮天的国产测序仪市场里分得一杯羹。

如果他的“世界首例基因编辑婴儿”一举成功,那么继“中国基因治疗之父”后,我们马上又拥有了“中国基因编辑之父”。

可惜2018年11月26日,当一切公之于众的时候,他成了那个唯一没有醒来的人。

“编辑婴儿”事件发生的一年前,贺建奎发了一篇博客,名叫《人类胚胎基因编辑的安全性尚待解决》,这是他在美国一个大咖云集的基因编辑闭门会议上所作的报告。

这个如今看起来颇为讽刺的题目,贺当时却是逐条做了详细的说明。

他的结论是,在没有解决脱靶、嵌合体、多代效应等重大问题时,任何制造基因编辑的人类的行为是极其不负责任的。

然而就在这篇文章发布不到20天,他就启动了一项名为《HIV免疫基因CCR5胚胎基因编辑安全性和有效性评估》的临床试验,并从2017年5月份起招募夫妻受试者。

没人能够理解,一个刚做了“安全性报告”的科学家,何以在20天就立刻就改变初衷,展开一个罔顾人类安全的试验。

贺建奎的解释是,他希望为眼睁睁地看着孩子受遗传病之苦的父母做点事。

评论区清一色的回复:骗子。

因为,在宣布婴儿诞生的当天,YouTube和优酷就立刻出现了贺建奎接受美联社采访的视频四连发,美联社更第一时间奉上一篇详尽而知情的报道。

第二天就是国际人类基因组编辑峰会召开的日子,一切显得有备而来。

在那次大会上,他如愿以偿地成为了焦点,所有参会人员都要因为他的“人类一大步”重新修改PPT。

只是这次,他猜中了开头,却猜错了结局。拎着棕色手提包悄悄退场的照片,成为他留给公众的最后身影。

今年1月21日,南方科技大学解除与贺建奎的劳动合同关系,终止其在校内一切教学科研活动;2月12日,斯坦福大学按程序对校内与贺建奎有关的研究人员进行审查;同月,贺建奎有关开展基因编辑婴儿实验的研究论文被撤稿。

虽然贺建奎担任法人代表,主攻基因测试工作的深圳瀚海基因,已事发后及时回应:公司未参与“基因编辑婴儿”项目。但贺的形象和影响,显然已成了公司的一道阴影。

【6】

投入大且周期长、风险高,以及资本配套的不足,让中国医药研发一直是个巨大的短板,以至于至今没有真正诞生出一款通行世界的重磅新药(年销售额可超过10亿美元)。

但伴随中国医药企业实力的提升,医药研发从化学药物转向生物医药新跑道,以及国家也从多个层面不断加码对新药研发的支持力度,中国的新药研发开始活跃,越来越多人才物力投入到新药研发,也有越来越多项目跑出来。

背靠巨大本土市场,甩掉历史包袱,在生物医药新跑道与外国公司齐步跑,也让中国新药研发成为一个前景不可估量的机会。科创板对医药企业的无盈利上市安排,有望让前景加速变成现实。

但对广大投资者,包括监管者来说,由此带来的风险也不容忽视。本土创新药企标杆,中国第一个小分子靶向抗癌药凯美纳研发者贝达药业董事长丁列明,此前就曾警示其中的风险:

“通常来说,一个产品平均临床研究成功率只有10%,进入二期临床以后,成功率可能也就30%。所以,假如这个产品最终出不来,研发企业在股市上的影响可能是灾难性的。”

因此,丁列明呼吁,要让真正有科技价值的项目进入市场,防止带有故意欺诈性质的企业进入科创板,让投资者承担企业的科研风险,而不是道德风险。

参考资料:

1、《早产儿“今又生”》 财经

2、《干细胞狂人——揭开北科生物干细胞面纱》创业家

——END——

图片均来自网络

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”