利元亨拟冲击科创板 多项财务数据硬伤恐成绊脚石

近年来,利元亨营收、净利润都保持着高速增长令人欣喜。然而在快速成长背后,较低的运营效率、高负债以及产能的不足都成为其成长的绊脚石。更为重要的是,公司的营收、采购与成本还存在大额勾稽异常情况,这些异常情况对于一个申报科创板的企业来说是个硬伤,需要好好解释的。

近日,万众期待下首批科创板名单终于公布,广东利元亨智能装备股份有限公司(以下简称利元亨)也在名单之中。此次公司拟募集资金7.45亿元,主要应用于工业机器人智能装备生产及研发中心的募投项目。

利元亨成立时间较短,至今仅4年多。自其成立以来,营业收入、净利润一直保持着高速增长态势,然而就在其快速增长的背后却是远低于同行的营运能力,高负债规模低偿债能力,以及产能的不足都可能成为抑制其进一步成长的障碍。虽然公司不断加大研发投入,但在全球市场工业机器人智能装备业务竞争激烈的现实下,进一步提升自己的市场占有率存在压力。更为关键的是,公司报告期内的营收、采购与成本方面都存在一定的异常,这令人对其财务数据的真实性感到担忧。

存货周转率远低于同行

招股书披露,利元亨报告期内一直保持着高速增长态势,2016年至2018年分别实现营业收入2.29亿元、4.03亿元、6.81亿元,实现净利润1260.33万元、4158.15万元、1.29亿元。2017年、2018年营收增速达75.83%、69.24%,净利润增速达229.93%、210.25%,成长性极为可观。虽然如此,但若以其经营业绩规模与可比上市公司相比还是有些差距,可比公司赢合科技、先导智能2018年财报及业绩快报数据显示,两公司分别实现营收20.89亿元、38.90亿元,净利润3.31亿元、7.42亿元。

利元亨主要从事智能制造装备的研发、生产及销售,产品应用于锂电池、汽车零部件、安防等行业。从营收结构来看,2018年锂电池制造设备收入占比88.64%为主要创利点,其中主要生产电池检测设备、电芯装配和电池组装设备,并多为定制化非标产品。因此类产品具有生产及项目周期长的特性,这会考验公司的营运能力。可在营运方面,利元亨的存货周转率却一直远低于同行业。招股书披露,报告期内存货周转率为1.41、0.99、0.96,而2016年、2017年行业平均值却为2.72、2.43。显然,利元亨的存货周转速度在不断下降,并且行业均值为其周转速度的2.5倍,可见其运营效率是十分低下的。

对此,公司在招股书解释称因其产品生产周期与同行业公司相比较长导致。一方面这或说明了相对于已上市的公司来说,利元亨的生产技术相对尚不成熟并且效率较低,其生产线有待后续改良升级,同时还需大量的研发投入提高技术水平以此摆脱落后的局势,提升运营效率。另一方面较低的营运能力也给公司的资金链带来巨大压力。目前,利元亨处于成长初期,不论是扩产还是后续的研发都需要大量的资金支持。但其产品生产结算过程漫长,甚至前期需自行垫付大量的资金,资金链已严重承压,伴随着后续的扩张势必会导致资金链更加紧张,严重的则会引发系统性风险,不利于后续运营。

事实上,有关公司资金链趋紧的问题早已有所体现,近年来利元亨的资产负债率不仅持续远高于同行且偿债能力也远低于同行。招股书显示,报告期内其资产负债率为94.53%、77.42%、57.72%,虽呈下降趋势但仍处于高位,要知道,公司所处行业2016年、2017年的行业平均值为49.74%、48.22%,可见这两年其负债率远高于行业平均值,可谓债台高筑。偿债能力方面,2016年、2017年流动比率分别为0.93、1.17,该指标在2左右为佳,故其偿债水平较低。同时,行业均值为2.55、2.03均远高于利元亨。

而其发展不仅受限于紧张的资金,产能不足问题也已成为公司发展瓶颈。招股书披露,报告期内其安装和调试人员利用率为95.82%、98.25%、118.04%。随着业务的扩张,公司的产能利用率也不断攀升,三年来产能都趋于饱和状态,甚至目前已超负荷运转,显然目前的产能已难维持其扩张状态。

难突破的技术壁垒

招股书还披露,利元亨拥有44 件发明专利,81件实用新型专利和3件外观设计专利, 54 件软件著作权。报告期内,公司研发投入分别为2264.52 万元、5294.38 万元、7838.72 万元,占同期营业收入比例的9.89%、13.15%和11.50%。从占比情况来看,在同行业公司中虽未有多出彩,但也不低。然而从上文来看,在其不断增大研发投入下,生产周期、效率却较主板可比上市公司仍有一定差距。

从下游客户来看,利元亨是存在严重的大客户依赖的。报告期内,前五大客户收入占比达87.97%、88.91%、92.52%。不难看出,其营收近乎全部由前五大客户贡献,并且依赖程度逐年升高。利元亨锂电池制造设备的下游产品主要为消费锂电池,对应客户为新能源科技,目前公司对其销售收入占比高达66.19%。对单一大客户销售超过五成风险可谓极大,可以说公司已将命运绑定在新能源科技上,倘若未来新能源科技销售出现问题或者因其他竞争者的出现及技术的更新迭代减少从利元亨的采购,则对于利元亨的业绩表现以及市场占有率来说将会带来重大打击。

虽然分散风险是理性经理人都懂得的道理,但是由于行业特性及技术壁垒等因素,下游销费锂电池及动力电池目前都难以摆脱行业集中度较高的问题,这也导致了公司目前9成以上业务都来自于前五大客户,而下游行业高度集中问题短期来看还难以改善,这样也就意味着利元亨的大客户依赖风险还会延续较长时间。更为关键的是,在下游消费锂电池的布局上,目前还难以突破技术性壁垒,打开国际市场。

立足于全球市场,消费锂电池几乎被日资和韩资企业垄断。根据B3 报告数据整理,2016年、2017年全球消费锂电池出货量市场结构中,三星SDI、LG化学市场占有率合计均为50%,占领了半壁江山。而利元亨的第一大客户新能源科技占比分别为16%、19%,虽然其市场占有率小幅提升了3个百分点,但是仍未能撼动前两大巨头的地位,仅挤占了其他小公司的市场。其实,这也就意味着在此领域,目前头部公司有着较强的专业性护城河以及技术壁垒的防御,短时间内想要突破十分艰难。另一方面,也代表了目前的研发投入尚不足,亟待更多的资金注入带来新技术的变革。

整体来看,利元亨作为成立时间不长的企业,虽然营收、净利润都保持着高速的增长,在研发的投入上也在提高,但从规模来看仍较可比上市公司存在差距的。

营业收入数据存疑

除了以上问题急待解决外,《红周刊》记者在深入研究利元亨招股书时,发现其营业收入与现金流及经营性债权勾稽方面是存在异常的。

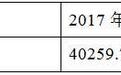

招股书披露,利元亨2018年营业收入万元68137.33(如表1),其中有1101.70万元的境外收入,该部分实行免、抵、退税政策,因此一般情况下不需要考虑增值税的问题。若考虑2018年5月起相关增值税税率由17%下调至16%,按月平均计算后2018年含税营业收入金额达79086.49万元。

表1营业收入相关数据(单位:万元)

依据财务勾稽的原理,这个规模的含税营业收入在财务报表中将体现为同等规模的现金流量流入和应收账款及应收票据等经营性债权的增减。

在合并现金流量表中,利元亨2018年“销售商品、提供劳务收到的现金”金额为73843.93万元,同时还需对冲掉已收到现金但尚未结转至收入的预收账款金额,2018年预收账款较上年同期增加9954.23万元,剔除后与营收相关的现金流为63889.70万元。将含税营收与现金流数据互相勾稽,则有15196.79万元的含税收入没有获得现金流入,理论上,这部分差额需体现为经营性债权计入资产负债表中。

翻看资产负债表,利元亨2018年末应收票据及应收账款合计有30570.24万元、坏账准备有992.84万元,两个项目合计比期初仅新增了4431.91万元。显然,这远小于前述15196.79万元的理论债权,差值达到了10764.88万元,也就是说,这一年有1.08亿元的含税营收既没有获得现金的流入也没有形成经营性债权。

当然这个差异也不排除是利元亨使用了应收票据背书转让支付造成的,但令人不解的是,若真的存在如此大额的票据背书贴现,那为何招股书中却对此只字未提呢?

同样的逻辑分析其2017年数据,也发现其营收数据财务勾稽上存在较大异常,经计算,差异金额达3310.81万元。

总之,从财务分析结果来看,利元亨近两年来营业收入均存在异常的,不排除为达到上市目的有虚增营收的嫌疑。

采购与成本或不实

除了营业收入数据勾稽存在异常,利元亨在采购、成本、存货间的勾稽情况也存在不匹配的问题。

招股书披露,利元亨2018年向前五大供应商采购金额为12725.29万元(如表2),占采购总额的比重的24.77%,由此合理推算出2018年采购总额为51373.80万元。根据财务一般原则,采购总额除需要结转到营业成本部分,余下未结转的则会留存在存货中,导致存货规模增加。

表2 采购与成本相关数据(单位:万元)

利元亨主营业成本中与采购相关的项目直接材料为31158.04万元,占营业成本总额的78.50%。将其与采购总额对比,理论上将有20215.76万元的差额因为完成加工、生产及销售的全过程,需要计入存货项目中体现为相关项目金额的增加。

在存货项目中,主要包含原材料、在产品、发出商品。其中原材料2018年余额为2009.90万元,较2017年末2505.77万元减少了495.87万元。那么理论上将有20711.63万元体现在存货项目中在产品及发出商品的采购材料项目的增加,否则将与采购总额勾稽不一致。

招股书披露,2018年在产品、发出商品的金额为7804.98万元、38398.88万元,合计为46203.86万元,2017年末二者合计金额32427.30万元,两者相比新增金额为13776.56万元,显然,这一结果与理论增加额相差了6935.07万元。

进一步来看,虽然招股书中并没有披露各类产品存货中采购材料占比情况,但若依据营业成本中采购材料项目占比78.50%为这一比例进行估算,那么在增加的在产品、发出商品中采购材料项目金额大约为1814.60万元。显而易见,这一增加金额与理论上和采购金额相勾稽的新增金额20711.63相矛盾,差异金额达9897.03万元。

同样的逻辑分析2017年数据,采购与成本间的勾稽也相差6884.08元。连续2年出现如此大的差异,恐怕是需要公司给出一定解释了。