百川能源教科书般倒壳史:有人逃亡海外客死他乡,有人巨额浮盈尚待兑现 | 市值故事

独家抢先看

-Tips:下载【市值风云APP】,精彩内容抢先看--

作者 | 白鹤芋

流程编辑 | Cici

新股发行常态化和并购重组的火热,使得限售股解禁大潮此起彼伏。

风云君今天要讲的百川能源(600681.SH)正是解禁大潮中的一员。4月1日,百川能源公告,定向增发机构配售股份迎来解禁,解禁市值超80亿。截止4日收盘,百川能源的总市值为139亿。

百川能源此轮限售股解禁背后,是一个又一个凄凉与暴富同在的故事。

一、闪电倒壳史

百川能源,由百川燃气2016年借壳万鸿集团上市后更名而成。

万鸿集团并不是上市公司最初的样子,1993年上市后,公司先后更名为:长印股份→诚成文化→奥园发展→万鸿集团→*ST万鸿→ST万鸿→SST万鸿→S*ST万鸿→ST万鸿→万鸿集团→百川能源。

从证券简称变更史中可以窥见它这些年经历的风雨飘摇,那是一个又一个的倒壳的故事。

1993年,长印股份以“武汉第二家上市公司”的身份上市,还是一家国资委控制的印刷公司。不过,长印股份后来大股东换了好几茬,公司主业也从印刷、传媒广告先后变更为房地产、园林绿化。

1998年8月25日,在经营上市公司5年之后,武汉国有资产经营公司将其持有2900万股(占比20.91%)国家股股份转让给海南诚成企业集团有限公司(简称“诚成集团”)并退至第二大股东,后者成为第一大股东。

第二任大股东入主4年后转身离开。2002年5月,诚成集团将2350万股(占比11.30%)转给湖南出版集团,后者成第一大股东,诚成集团持股9.61%退居第二。

第三任股东则只待了1年便全身而退。2003年2月,湖南出版集团将2350万股转给地产商奥园集团;加上司法受让的股份,奥园集团合计持有2,588.8672万股(占比12.44%)成为第一大股东。

10个月后,第四任股东也挥手告别。2003年12月,奥园集团将25,888,672股转让给美城投资,后者成为第一大股东。

第五任股东在5年之后离场。2008年12月,美城投资二位股东将美城投资100%股权转让给佛奥集团,后者成为上市公司间接控股股东。

第六任股东经营了七年再次卖壳。2015年1月,美城投资将4,588.8672万股股份转给曹飞。加上在二级市场购入股票,曹飞持有5,443.909万股股份(占比21.65%)成第一大股东。

第七任股东曹飞从入主到宣布卖壳,只用了6个月。

2016年3月19日,百川燃气借壳上市,上市公司改名为“百川能源”。

二、“倒爷们”的收益

风云君经过梳理发现,上市公司频繁易主起因和第二任大股东埋的暗雷有很大的关系。

(一)“客死异国”的刘波

1998年8月25日,诚成集团作价1亿入主上市公司,持股2900万股(占比20.91%),其实控人为创始人刘波。

百度百科介绍,刘波曾编制出版大型图书《传世藏书》。入主上市公司后,刘波开启上市公司资产置换之路,并借助《传世藏书》将上市公司转型成为文化传媒公司,上市公司更名为“诚成文化”。

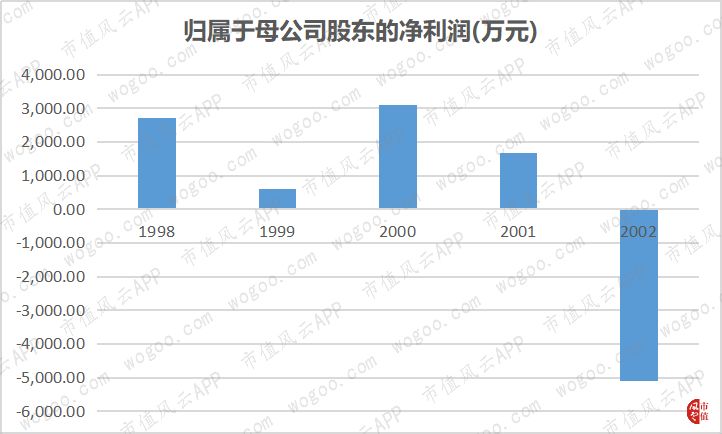

1999年12月5日,诚成文化将旗下一家评估值仅870万的子公司(武汉长印文化娱乐公司)股权置出,并将1600套《传世藏书》置入,后者估值高达6528万。

通过资产置换,上市公司2000年因售出1090套《传世藏书》实现销售收入3935万。

《传世藏书》总有卖完的时候,为保证利润,2000年9月22日,上市公司再次资产置换,并将刘波旗下广州诚成广告有限公司置入,当年实现营业收入3303万,利润总额1140万。

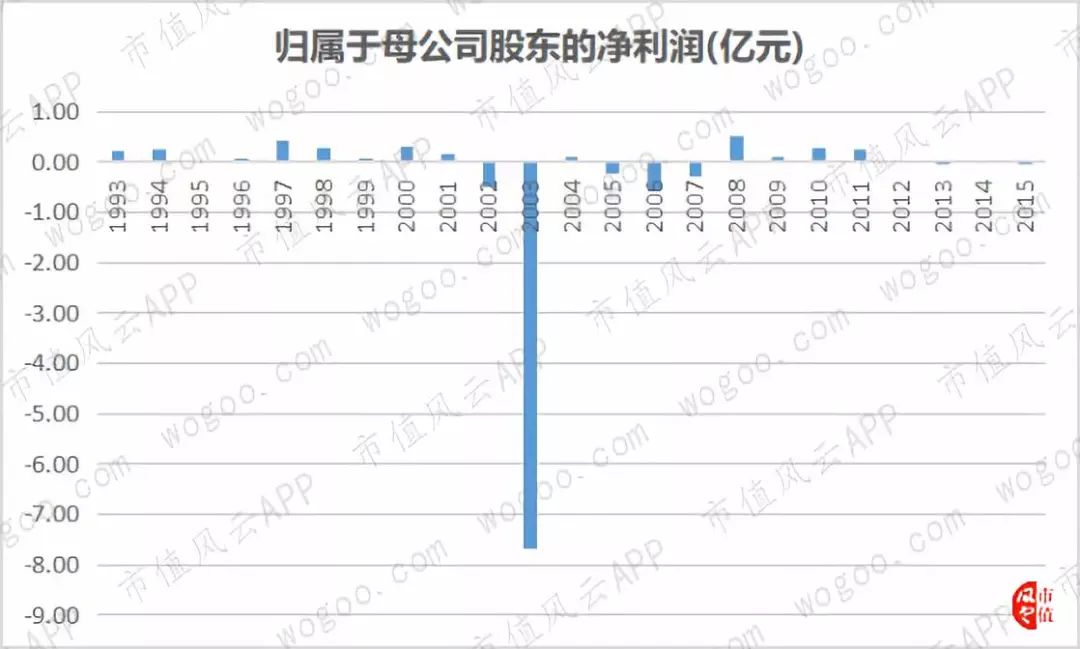

这些置入资产带来的业绩如昙花一现。2002年,因存货跌价等问题上市公司亏损5109.46万。而刘波早已于2002年5月将控股权转出,烂摊子还得新股东自己解决。

直到2013年奥园发展入主后,才将刘波卖壳之谜破解。

奥园发展在2003年年报中揭示:前第一大股东海南诚成及实控人刘波为与上市公司经营业务无关企业担保,并从相关单位借走贷款,涉嫌串通相关人员转嫁债务、非法占用上市公司资金。

同时,前大股东造成的历史遗留问题还导致上市公司资不抵债,且存在大量担保及诉讼事项。摆在奥园发展面前的是:巨亏7.68亿且连续两年亏损的上市公司,奥园发展最终选择退出。

根据媒体报道,刘波因频繁通过上市公司借贷欠下大笔债务,后逃亡海外并埋骨他乡。

(二)赢家与输家

上市公司的大股东地位如烫手山芋般一个传至一个,倒壳虽然是一种暴利的生意,但湿鞋还是难免的。历任股东有的小输,有的险胜。

可查数据显示,海南诚成集团亏损4000万,湖南出版集团获利396万;美城投资获利6280万;奥园集团亏损;曹飞大概率盈利。

以下为转让过程:

1998年,武汉国有资产经营公司将其持有的部分国家股2900万股(占比20.91%)转让给诚成集团,作价1亿。

转增后,股本增加。2002年5月,湖南出版集团以6000万买下诚成集团持有的2350万股(占比11.30%),而后于2003年2月将同样股份以6396万转让给奥园集团,获利396万闪电离场。

奥园集团在斥资6396万获得2350万股之后,还通过司法裁定另获得238.8672万股,持股共计2,588.8672万股。2003年12月,奥园集团出售全部股权给美城投资时,作价仅6220万。

2006年5月,诚成集团所持剩余2000万股解除司法冻结后划转至美城投资。

2008年12月,美城投资股东将其美城投资100%股权作价1.25亿卖出,获利6280万。

历次转让过程中,前几位股东投资成本小于1亿,盈利或亏损浮动不大,唯独曹飞入主上市公司时破费5亿多,也是唯一的大手笔运作。

2015年1月,曹飞斥资5亿从美城投资手中买下4,588.8672万股,加上其此前在二级市场购入的855.0418万股(6085.11万),合计投入5.61亿。

但从后续情况来看,曹飞大概率还是盈利的。

(三)“苍天不负玩壳人”

曹飞入主上市公司十几天之后,上市公司便抛出一份全部由曹飞认购的定增方案。

根据公告,曹飞拟以6.47元/股认购4946万股,如交易完成,曹飞持股比例将升至34.52%。不过,此项方案被股东大会否决。

随后,上市公司宣布因非筹划公开发行股份事项停牌,短短一个月后又突然终止。等到7月15日,上市公司公告,百川燃气要借壳上市。

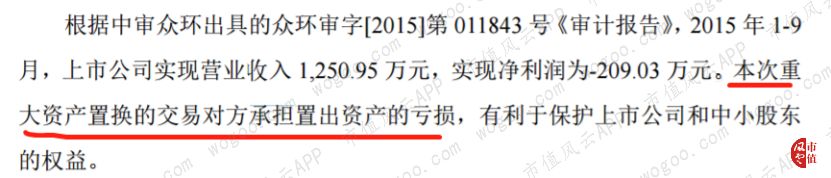

根据重组预案,上市公司拟置出原有估值1.54亿的园林装饰等资产及负债,置入估值约40.86亿的百川燃气100%股权;差额39.3亿将以6.47元/股向百川燃气38位股东增发约6.08亿股。交易还提到,置出资产的亏损由百川燃气全体股东承担。

上市公司还拟以8.32元/股募集配套资金,曹飞及百川燃气大股东百川资管分别认购8500万股、2000万股。以此算来,曹飞又花了7.07亿,股份摊薄后退居第二大股东。

对于曹飞而言,成本12亿的生意投资是赚是亏,全靠后续上市公司的股价表现。

“苍天不负玩壳人”。2019年4月1日,曹飞此前认购的8500万股终于解禁。按照13.42元/股收盘价,单靠这笔投资曹飞就可套现11.41亿。

加上后续其他股票的减持,曹飞这波操作大概率不亏。

三、“待套现家族”

曹飞解套之际,又诞生一批等待套现的股东。

(一)等待套现的家族

通过资产置换,上市公司变身为百川能源,实际控制人变为王东海。在这笔借壳上市背后,同样诞生了不少富豪,他们和曹飞一样喜悦。

根据公告,百川资管、中金佳泰、王东海、王东江、王东水、王文泉6位股东也等待解禁。除中金佳泰外,其余均是实际控制人王东海家人,合计持有5.42亿股。

(来源:百川能源非公开发行限售股上市流通公告)

资料显示,王东海、王东江及王东水三人为亲兄弟,王文泉为王东海亲叔,百川资管由王东海及其女儿王雅倩全资控股。

王氏家族成员们当时定增价为6.47元/股,根据4月2日13.42元/股测算,一家人定增获利可达37.69亿。

(二)浮亏员工持股

与王氏家族相比,上市公司员工们似乎惨了点。

2016年12月6日,百川能源公告,第一期员工持股计划通过二级市场买入的方式累计买入公司股票16,109,995股,成交金额为239,277,126.81元,成交均价约14.853元/股,员工持股计划存续期届满日为2018年7月27日。

根据公告,董高监、正式员工等不超过200人参加员工持股计划。不过,按照7月27日13.85元/股收盘价计算,这批员工为浮亏状态。

有意思的是,早在存续期届满的两个月前(2018年5月25日),上市公司宣布延长员工持股计划存续期,延期的理由竟是“为维护公司本次员工持股计划持有人的利益”。

按照4月2日13.42元/股计算,这批员工依然浮亏。

四、百亿营收目标

股价反映一切,想要股价上涨,自然离不开业绩的支撑。来看看百川能源的业绩如何。

(一)壳命运会改写吗?

王氏家族顺利套现的原因在于完成借壳时的业绩承诺,他们的到来倒也改善了上市公司的业绩。

根据公告,百川资管、王东海、中金佳泰、王东江、王东水、王文泉持有股份在业绩承诺期内不得转让。

最终,2016-2018年,百川燃气累计实现的扣非净利润数为23.29亿,超过累计承诺扣非净利润数。

上市公司业绩也因此逆袭,2016-2018年,归母净利润分别达到5.51亿、8.58亿、10.06亿。而此前的1993-2015年,上市公司累计亏损6.25亿。

(二)百亿营收目标

据媒体报道,百川能源在上交所举行更名上市仪式时,董事长王东海表示,百川能源将力争到“十三五”末(2020年)实现年收入100亿、净利润12亿。

问题来了,单靠百川燃气如何能实现目标呢?

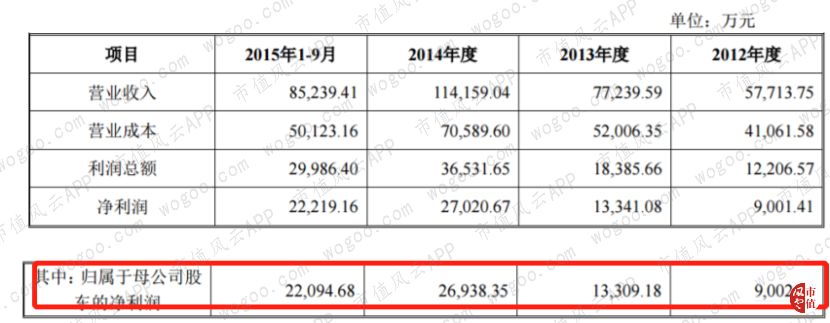

根据收购方案,百川燃气2012、2013、2014、2015年1-9月,归母净利润分别只有9002.12万、1.33亿、2.69亿、2.21亿。

2016、2017、2018年,归母扣非净利润达到5.49亿、8.85亿、8.93亿。未来几年,百川燃气还能有这样的爆发力吗?

(来源:重大资产置换及发行股份购买资产并募集配套资金暨关联交易报告书摘要)

(三)并购模式

1、5亿商誉

事实上,借壳上市第二年,王老板便主导上市公司开启并购模式。但根据2016年年报,百川能源货币资金仅4.9亿。

钱不够,募资凑。2017年4月8日,百川能源公告,拟通过“印股票”方式作价8.79亿收购荆州天然气100%股权。

截至评估基准日2016年12月31日,荆州天然气合并口径的净资产账面价值为11,303.27万元,收益法评估结果为87,920.00万元,评估增值76,616.73万元,增值率677.83%。这也给上市公司带来5.08亿商誉。

从下图可以看到,荆州天然气2017、2018年均为精准完成业绩承诺,2019年的业绩不敢太期待。

2、6.95亿商誉

2018年,百川能源又紧锣密鼓的完成两项收购。

2018年1月,百川能源现金收购磐睿能源70%股权,斥资245万;7月26日,百川能源拟现金收购阜阳国祯燃气有限公司100%股权,作价13.44亿。

根据公告,国祯燃气评估日净资产账面价值为37,070.92万元,100%股东权益评估价值为134,422.39万元,增值率为262.61%。这笔收购给上市公司新增商誉6.95亿。

蹊跷的是,国祯燃气收购前2017年净利润高达1.05亿;收购后,2018年净利润只有5523.73万。

根据2018年中报,百川能源收购阜阳燃气时账上仅有货币资金8.41亿,显然需要通过其他方式凑够13.44亿。需要注意的时,百川能源2016-2018年三年时间,流动负债已经从10.01亿增加至30.11亿。

结尾

百川能源在2018年年报中公告,要通过“内生增长+外延并购”的方式,力争2019年实现收入65亿,净利润12亿。

对此,风云君想说:撑到限售股解禁了,希望王老板们能够继续保持初心,同时留意并购带来的商誉反噬。

今日市值风云app首发文章目录

《不一样的风云早报 | 茅台、五粮液相继创历史新高,原因是这(附同类股)!(4.8)》

《风云海外动态 | 亚马逊CEO在离婚协议中保留对公司的控制权;波音将削减737 Max产量》

我们将逐步增加更多盘面信息分析模块;同时就相关产业政策动态、行业动态进行持续跟踪,敬请期待~

END

原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”