蹦极!刚涨400%又暴跌70%,疑似老千股收割游戏

17日股价暴涨超过400%,18日暴跌超过70%。这样的暴涨暴跌就真实发生在一家上市公司身上。

这家公司规模不大,而且连续6年亏损,可它却有个霸气的名字——中国金控(00875.HK),不过,名下实际控制的金融资产(放债业务)并不多,其绝大部分营收来自于农业。

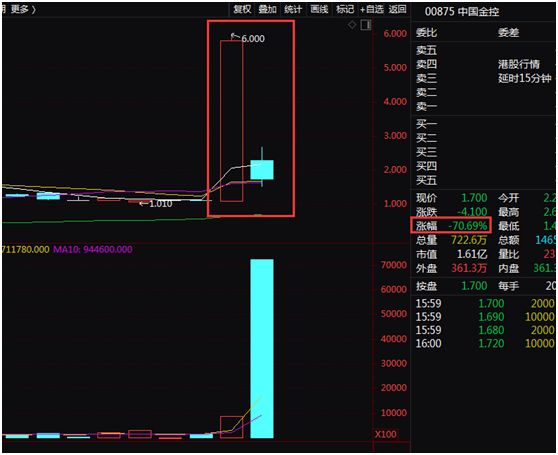

1这家公司股价“逆天”:17日暴涨超400% 18日暴跌超70%

中国金控(00875.HK)这两天成为港股市场的“明星”。然而,并不是这家公司规模有多大,业绩有多优秀,而是因为其股价出现离奇暴涨暴跌。

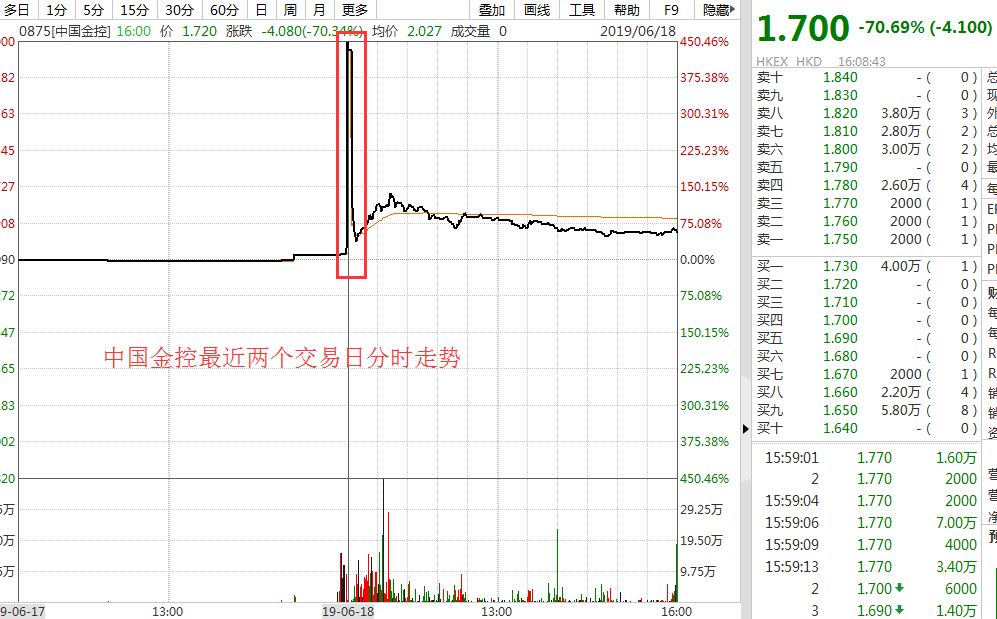

此前的两个月里,其股价并无明显异常,而且在17日的大部分时间也未异动。

异动出现在17日尾盘:在短短5分钟股价从1.23港元涨至5.80港元,飙升幅度超过400%,盘中还一度达到过6港元。

如果你认为这波飙升的基础有多坚实,那你就又错了。

到了18日,其股价马上向下变脸,开盘不到10分钟,跌幅就超过了70%,截至18日收盘,报于1.70港元,跌幅达到70.69%。

2疑似老千股作怪

值得注意的是,中国金控此前就曾被市场广泛怀疑,认为其可能是一只老千股。

这家公司股价此前就有过不太光彩的记录,频频暴涨暴跌。

比如两年多前的2017年4月11日,股价就曾遭遇血洗:当天上午10点左右开始,股价开始急挫,在约半个小时的时间里下跌超过80%,截至当天收盘,股价仍重挫57.48%。

对于老千股,港交所行政总裁李小加曾给其下过一个定义:主要是指大股东不以做好上市公司业务来盈利,而主要通过玩弄财技和配股、供股与合股等融资方式损害小股东利益。

中金公司也曾对老千股的特征和手法做过研究。根据中金公司的研究,“老千股”典型特征包括少盈利、少分红、热衷资本运作、股价低、跌幅深,以及喜欢更换股票代码和股票名称等。中金公司的上述研究认为,在具体操作中,“老千股”的伎俩千差万别,但通常情况下最典型的套路即为所谓的“向下炒”。“向下炒”顾名思义,与“向上炒”相反,就是大股东通过股价下跌获利。

回到中国金控的情况来看,确实在很多方面符合上述特点。

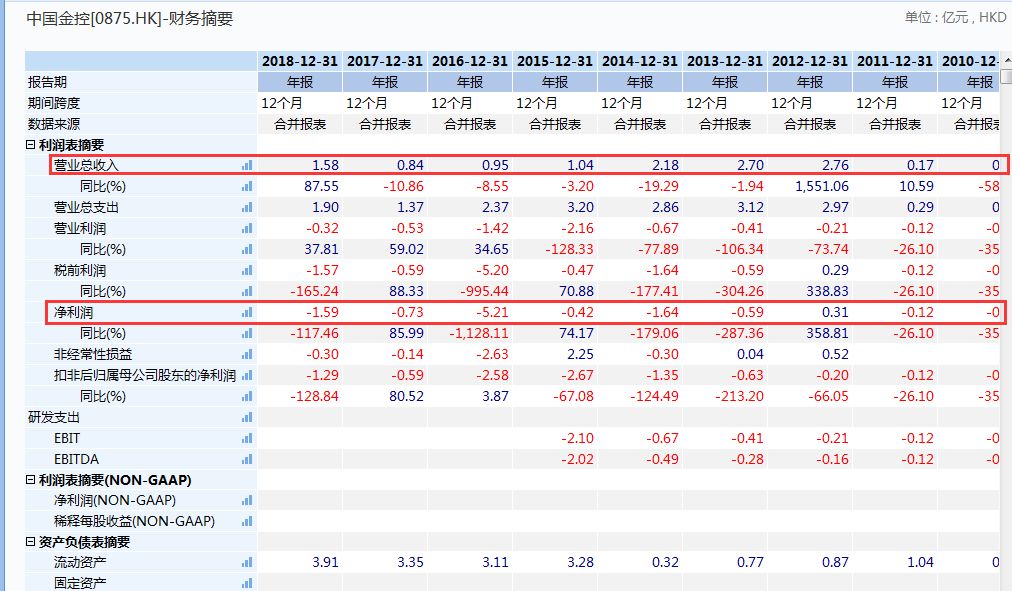

从基本面上看,根据中国金控2018年报,公司主营业务为农业业务和放债业务两块。从实际业务占比来看,这家公司更像是一家农业公司。

数据显示,2018年度报告期间,中国金控农业业务分部的营业额为约1.18亿港元,不过,在营业额提升的同时,毛利率亦有所下降,农业业务分部录得毛亏损约430万港元;

放债业务贷款利息收入3910万港元。不过,公司称,由于中国小额贷款业务的业务环境恶化,故于报告期间确认商誉减值约3500万港元。

公告显示,中国金控这家公司频频更换大股东,00875这个代码也频频变换对应的公司名称。2015年8月之前,公司名称叫从玉农业;2012年4月之前,叫连发国际。再往前,00875这个代码还使用过第一龙浩农业、港冠集团等名称。

实际上,不论中国金控,还是00875这个代码对应的从玉农业等其他公司主体,自2013年开始的连续6个年度,00875这个代码对应的公司主体就从没有赢利过。

如果将频繁地合股(注:即并股)和配股视为老千股收割散户的主要手段,中国金控也基本符合。

资料显示,这家公司近年来多次进行合股。就在今年4月25日,公司就曾将20股合并成1股。去年的6月25日,公司也进行过一次大比例合股,将每10股合并成1股。2012年2月28日,曾将8股合并成1股。

在通过合股缩小股份总数的同时,公司也通过增发或配售巨量新股来增加股份总数。如在公司名称变更为中国金控后的当月,公司马上宣布最多配售173,552,043股新股份。在其后短短几个月的时间,公司又数次配股。

观察上述合股和配股的时间可以发现,合股和配股操作往往是交叉进行。

Wind数据显示,在考虑权息因素后,这家公司上市以来的股价累计跌幅达到99.54%,自2010年以来的累计跌幅也高达97.53%。投资者如果长期投资这家公司的股票,所剩本金还不到原来的一个零头。

对于老千股的监管,港交所行政总裁李小加此前在接受证券时报采访时表示,香港是一个完全市场化的市场,其总体原则是公司正常的融资需求都应该满足,就像做菜,需要各种各样的刀具、厨具,厨具不分好坏,就看你怎么用。比如说缩股、配股、并购,这都是中性的融资和发展手段,无所谓好坏。

但有一些公司专门利用供股、配股等方式侵犯小股东利益,尽管只是极少数公司,但确实影响了香港市场的声誉。其在咨询市场后,去年修改了《上市规则》里的相关条文:第一,禁止一些高度摊薄效应的再融资;第二,对于供股及公开发售有了更严格的规定,例如规定所有公开发售须取得少数股东批准等;第三,加强了对于股本集资所得款项用途的披露要求。

李小加认为,总体来说,监管的手不能伸得太长,如果是因为老千股的问题就把这些融资工具全部给没收了,不准用了,万一将来有公司有正常的融资需求,那怎么办?其认为不能因噎废食,所以只做了部分规则优化,在保障小股东利益不受侵害的同时,也不影响公司正常的再融资发展需求。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”