完善并购重组不是放任炒壳,小心三类股

独家抢先看

6月20日,证监会发布《关于修改〈上市公司重大资产重组管理办法〉的决定》,其中取消重组上市认定标准中的“净利润”指标;缩短“累计首次原则”计算期间从60个月到36个月;允许特定战略新兴标的在创业板重组上市;恢复借壳配套融资。

受相关消息影响,6月21日,低市值概念股集体狂欢,Wind数据显示,“最小市值指数”上涨4.8%,板块中23只非ST公司涨停。

低市值公司逾9成上涨

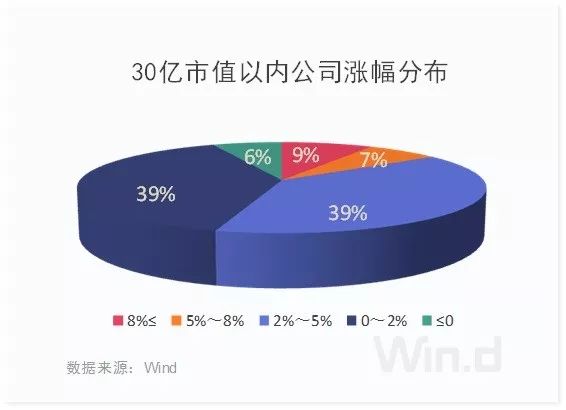

6月21日,沪深两市高开后窄幅整理,受证监会宣布修改《上市公司重大资产重组管理办法》消息影响,低市值个股全线拉升。截至收盘,涨幅大于8%的个股有74只,占比9%;涨幅在5%-8%之间的个股有59只,占比7%;涨幅在2%-5%之间的个股有344只,占比39%;涨幅在小于2%的个股有343只,占比39%;只有56只个股出现下跌,仅占比6%。(剔除停牌股及退市股)

产业并购受益

其中,创业板借壳放开部分限制为本次修订看点。对此,华泰联合证券董事总经理劳志明表示,允许创业板被借壳某种程度上补充了创业板上市公司的平台功能定位,即在创业板上市公司经营不好的前提下,也给了通过借壳来进行转型的机会,同时也让类似小吃大的产业整合不再受限,在创业板这类上市公司群体中,资本平台和优质资产能够顺利对接,让并购重组的资源配置真正起到作用。

他谈道,最大的受益者应该是产业整合式并购。“有些产业并购,上市公司是愿意接受重组方当大股东的,也就是说产业并购和借壳本身也存在着竞合。”

中伦律师事务所合伙人张启祥此前也向媒体表示,对产业整合并购是最为有利的。

他解释,此次取消重组上市认定标准中的“净利润”指标、缩短“累计首次原则”计算期间,实质是缩小了“重组上市”的外延,扩大了上市公司进行产业整合、并购的空间。在不触发重组上市的条件下,这类并购所需的时间短、程序便捷且交易各方对交易的可控性增强,有利于促进产业横向、纵向的整合并购。

他还表示,恢复重组上市配套融资,有助于提高产业整合并购后的协同效应,使得社会资金向更有效率的用途或生产组织集中,从而使得企业的规模结构更趋优化。现有的重组上市制度在很大程度上限制了创业板上市公司进行产业整合,提高了主板、中小板上市公司实施大规模产业并购整合的时间成本,降低了交易各方对交易的可控性,因此,此次修订对产业整合并购较为有利。

除了产业并购外,另有业内人士表示,国资通过并购重组方式纾困也将在这轮政策修订中受益。

完善并购重组不是放任炒壳

并购重组是资本市场的基础制度,需要根据市场情况和环境变化适时作出调整。3年前,为了遏制投机“炒壳”,证监会丰富借壳上市认定指标、取消配套融资、延长相关股东股份锁定期,对市场估值体系修复起了很大作用。但今时不同往日,随着经济形势的发展变化,通过借壳上市实现大股东“新陈代谢”、突破主业瓶颈、提升公司质量的需求日益凸显,借重组上市“炒壳”、“囤壳”之风有所遏制,有必要调整重组上市监管规则,发挥好并购重组的功能。

此次修订的出发点是通过调整相关制度,完善资本市场退出渠道和出清方式,服务于实体经济的转型升级,所谓“鼓励炒壳”的说法完全是误读。资本市场“有进有出”是大势所趋,空炒“壳资源”没有出路,IPO常态化和严格执行退市制度是巩固资本市场健康发展的基础,这一条主线不会因为重组制度的完善而发生改变。从取消最易碰线指标“净利润”,将借壳认定标准中“累计首次原则”的计算期间缩短至36个月,到创业板放开借壳,明确注入资产必须为符合国家战略的高新技术产业和战略性新兴产业资产,再到恢复重组上市配套融资,这些举措只是对借壳标准的微调,借壳资产依然要符合IPO条件,资产质量依然是借壳能否最终成功的重中之重。

“炒壳”仍需谨慎

借壳新规发布以后,有投资者担心市场是否会再度出现“炒壳”现象,业内人士表示无需过度担忧。

某私募股权基金人士表示,“短期内会出现炒壳,毕竟目前一级市场有大量的资金等待退出,有可能会把这次政策松动当作机会。”但他同时谈道,因为好标的不多,实际落地项目有限。“可能短期内壳市场会比较火,但最终会归于理性。”

除市场自有调节之手,监管对炒壳问题也不会放松。

有媒体报道称,证监会近期组织开展并购重组标的和重组上市公司的专项检查。未来还将通过不断加大现场检查力度等多种方式,对并购重组“三高”问题持续从严监管,坚决打击恶意炒壳等违法违规行为。

“炒壳”并非盲目撒网,对于存在巨额诉讼、高额担保、违规被罚等行为的公司风险将成倍增加。

诉讼金额较大的公司

对于上市公司而言,难免会出现合同或买卖上的纠纷诉讼。对于涉案金额较大的一些案件,无论是作为原告还是被告,均存在较大的经济风险,钱收不回来,或者欠别人的钱没法还。Wind统计显示,2018年至今,有53家公司诉讼涉案金额超过当前总市值的50%,其中有21家公司涉案金额超过总市值的100%。如:*ST富控、*ST华业、*ST工新等公司诉讼涉案金额远超公司总市值。

担保余额较大公司

不少上市公司在经营过程中会存在一些对外担保情况,对很多超出自身实力的担保行为往往也面临着较大的风险。Wind统计显示,2018年至今,担保余额合计占公司总市值比例超过30%的有18家,其中,ST安泰、*ST工新、*ST刚泰、浙江广厦、ST宜化对外担保金额已经超过公司总市值。

违规被处罚次数较多的公司

少数公司在日常经营中存在不合法或不合规的行为,相对行为也给股东和投资者带来较大风险,同时公司也面临着诚信风险。Wind统计显示,2018年以来,有20家公司被处罚超过4次,其中,高斯贝尔、金宇车城、祥源文化、神雾环保被处罚次数超过5次。

(Wind综合证券时报、21世纪报)

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”