人间恶魔王振华和他的“财务魔术师”新城控股:近半利润涉嫌调节!

独家抢先看

地狱空荡荡,恶魔在人间。

前言:此恶不可饶恕

还是那句话:地狱空荡荡,恶魔在人间。

如果不是报道很快被官方坐实,风云君还是难以相信一位控制三家上市公司的老板会能干出如此行径!

根据《新民晚报》的报道,6月29日下午,新城控股董事长王某在万航渡路一家五星级酒店猥亵一名9岁的女童。而报道中的王某就是王振华。

王振华目前拥有三家上市公司,分别是港股新城发展控股(1030.HK)、新城悦(1755.HK)和A股上市公司新城控股(601155.SH),王振华和他的新城发家于苏南重镇常州,在当地还颇有些传奇色彩,而王振华本人也频频参与慈善事业。恶魔戴着面具混迹在人群中。

而根据新城控股最新的董事会公告,新城控股称董事长王振华先生(作出如此下作之事,董秘还好意思用“先生”)因个人原因被刑事拘留,公司选举王晓松为董事长。王晓松的简历是:王振华的儿子。

虽然新城控股强调是“个人原因”,但王振华毕竟是新城的老板,对上市公司的影响那是跑不了的。但是,根据风云君的喜欢撸财报的风格,结合交易所对新城控股的问询函,风云君发现用一组词来形容王振华和新城控股再恰当不过:伪善、伪装。

下面一起来看看新城控股的财报。

如果说,康美药业300亿元货币资金“不翼而飞”让会计与审计师们颜面扫地,那么,新城控股的财务总监,则展现了更高阶的财技,给康美药业的会计好好的上了一课。看完新城控股的骚操作,康美药业的会计师们可能需要重新拜师了。

新城控股(601155.SH)2018年的业绩,实在好到让人怀疑,也引来上交所的问询。上交所就公司是否存在利润调整、利润增长可持续性、关联方、合作方资金往来、大存大贷等提出了16个问题。

(数据来源:choice、公司公告)

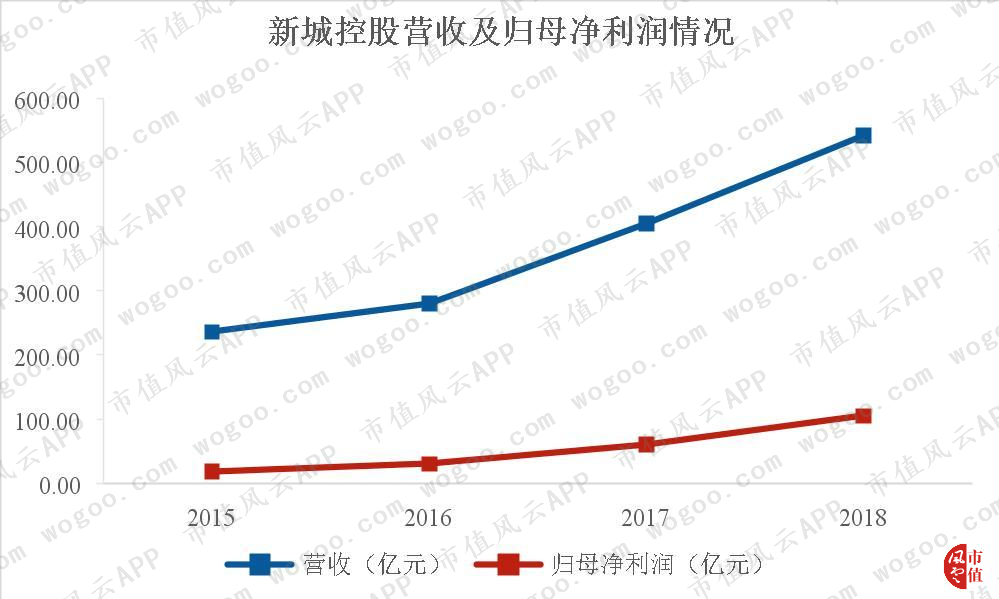

A股市场目前市值前6的六大房企,按市值大小分别为万科A、招商蛇口、保利地产、华夏幸福、绿地控股与新城控股,而新城控股2018年的利润增长速度在六家头部房企中是最快的。

2018年,新城控股营收541.33亿元,同比增长33.58%,归属于上市公司股东净利润104.91亿元,同比大增74.02%。

下面,大家就随风云君来看看新城控股如何最大优化公司业绩及各项财务指标,新城控股的财技如何就高人一等。

一、骑上黑骏马

根据易居克而瑞数据,2018年,新城控股按房地产销售金额排行第八。比起排在其前面的恒大、万科、碧桂园、融创、绿地、保利、中海这些老牌知名房企,新城控股这家极力推崇“骆驼精神”的地产新贵,更像一匹黑骏马,一骑绝乘,赶超了华夏幸福、龙华地产等一众地产名宿。

骑着这匹黑骏马的公司掌舵人就是王振华,昔日的江苏省常州市的首富,如今已化身人间恶魔。除新城控股外,王振华目前还控制着新城发展(HK01030)及新城悦(HK01755)两家港股上市公司。

2015年,新城控股以换股方式吸收合并江苏新城,实现了房产开发业务在A股的整体上市。从2015年至2018年,新城控股营收从235.69亿元增长至541.33亿元,年均复合增长31.94%%,归母净利润从18.36亿元增长至104.91亿元,年均复合增长率78.77%,销售合同金额从319.29亿元飚涨至2018年的2,210.98亿元,三年时间增长6倍。

(数据来源:choice、公司公告)

二、会计易容术:利润调节迹象明显

俗话说的好,步子大了,容易扯到淡。业绩太好,常常引来各种围观讨论,正如时下人造美女太多。但真美女就不畏素颜,我们先来看下新城控股“卸妆前的美颜照”。

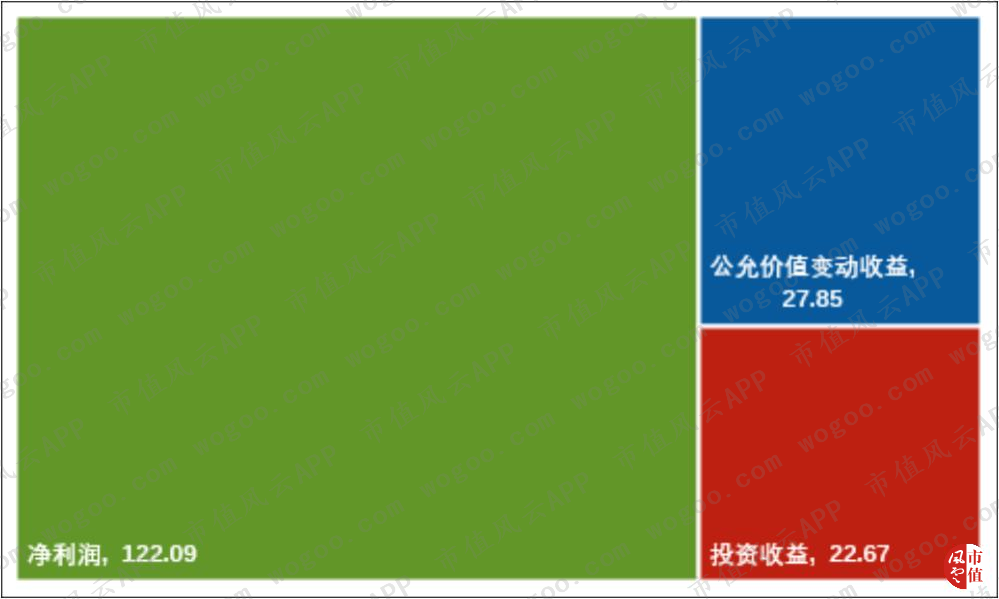

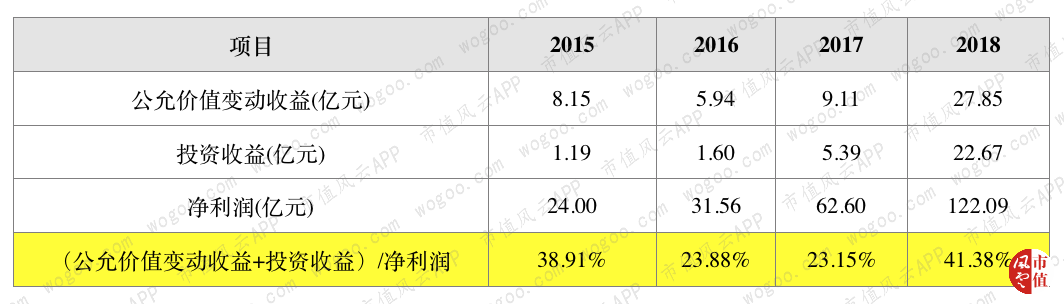

从新城控股2018年利润表数据看,净利润122.09亿元,同比大增95.02%,其中,公允价值变动收益27.85亿元,投资收益22.67亿元,两者金额占净利润的41.38%。

而拉长时间跨度(自2015年至2018年),2018年度,公允价值变动收益及投资收益两者占净利润的比重仍旧是最大的。

(数据来源:choice、公司公告)

公允价值变动收益及投资收益大幅增长,助推2018年利润高速增长。

略施粉黛,百媚生辉,这是新城控股呈现给我们的初步观感,抑或是这本就是一家带有“伪装”气质的公司。

1、资产重估术:投资性房地产变动收益28.09亿元

截至2018年12月31日,新城控股投资性房地产账面价值为407.58亿元,同比增长为73.47%,投资性房地产账面价值占总资产的12.34%。

2018年,投资性房地产公允价值变动收益为28.09亿元,同比增长209.02%,占归母净利润的26.78%。其中,年初已完工项目产生的收益为6.85亿,年度内新完工项目产生的收益为14.64亿元,年末在建项目产生的收益为6.60亿元。

公允价值变动收益主要是公司按照公允价值模式核算投资性房地产而产生,并据评估价值确定。作为非经常性损益,与生产经营活动收入无关。业界的做法,就是找家评估机构,出个报告,据此确认增值收益。

新城控股商业地产开发涉及的投资性房地产主要为综合性购物中心,即“吾悦广场”,包括重资产和轻资产两种模式运营。

重资产模式指由公司自主投资、开发、建设并运营的吾悦广场,轻资产模式指由其他第三方开发建设,公司通过收取商业管理服务费用,或租赁其他第三方持有的商业物业进行运营的吾悦广场。

新城控股持有的投资性房地产主要为在重资产模式下运营的吾悦广场。截至2018年12月31日,新城控股开业及储备的吾悦广场共计96座,其中采用重资产模式运营的吾悦广场共计89座。

24座位于二线城市,45座位于长三角地区的三、四线城市,20座位于其他地区的三、四线城市。重资产模式下,新城控股约一半的吾悦广场分布于三四线城市。

据2018年年报问询函回复公告,新城控股投资性房地产除受商业物业土地成交情况影响外,主要取决于实际租金收入、预计租金收入、租期收益率、开发利润率等因素的影响。

新城控股解释,对于已完工的投资性房地产,评估机构按照投资法对其公允价值进行评估,评估价值主要受项目运营全周期内可以实现的租金收入影响;2018年度新完工项目投资性房地产在2017年末尚未开业,由于该等项目在2018年末已完工并签订租约,因此2018年末评估机构进行评估时,调整为根据实际租金水平测算评估价值;

2018年度新完工项目投资性房地产于完工前尚处于在建状态,对于在建项目的估值计算,先采用投资法计算在建项目的完工后价值,扣除尚未投入的开发成本与预计开发利润等,得到在建投资性房地产的公允价值,2018年度在建的吾悦广场,随着项目持续投入的增加会产生公允价值变动收益。

总结关键的一点就是:租金收入是投资性房地产评估增值的关键。

新城控股约一半的吾悦广场分布于三四线城市,即使资产价值重估常常作为会计调节的工具,但一方面三四线租金收入不可能持续暴涨,资产价值重估带来的收益暴涨暴增不可持续,另一方面资产价值重估也是没有真金白银的“账面利润”。

2、投资收益与选择性并表

2018年,新城控股的投资收益为22.67亿元,同比增长321.02%。

其中,合营、联营企业转子公司带来了6.77亿元投资收益,占公司2018年归母净利润的6.45%。新城控股原合营企业转子公司时,主要是子公司存货评估增值带来了收益。

为什么从长期股权投资到作为子公司并表处理,摇身一变就能变出6.77亿元的投资收益呢?因为,按照企业会计准则规定,合表时,原持有的股权会按合表日的公允价进行重新计量,与原来股权账面价值的差异,就是“变出来的收益”,其本质仍然可看作是资产重估创造的收益。

2016年及2017年,新城控股合、联营企业转为子公司产生的投资收益分别为0.46亿元、2.62亿元,而到了2018年,这部分投资收益增加得更多。

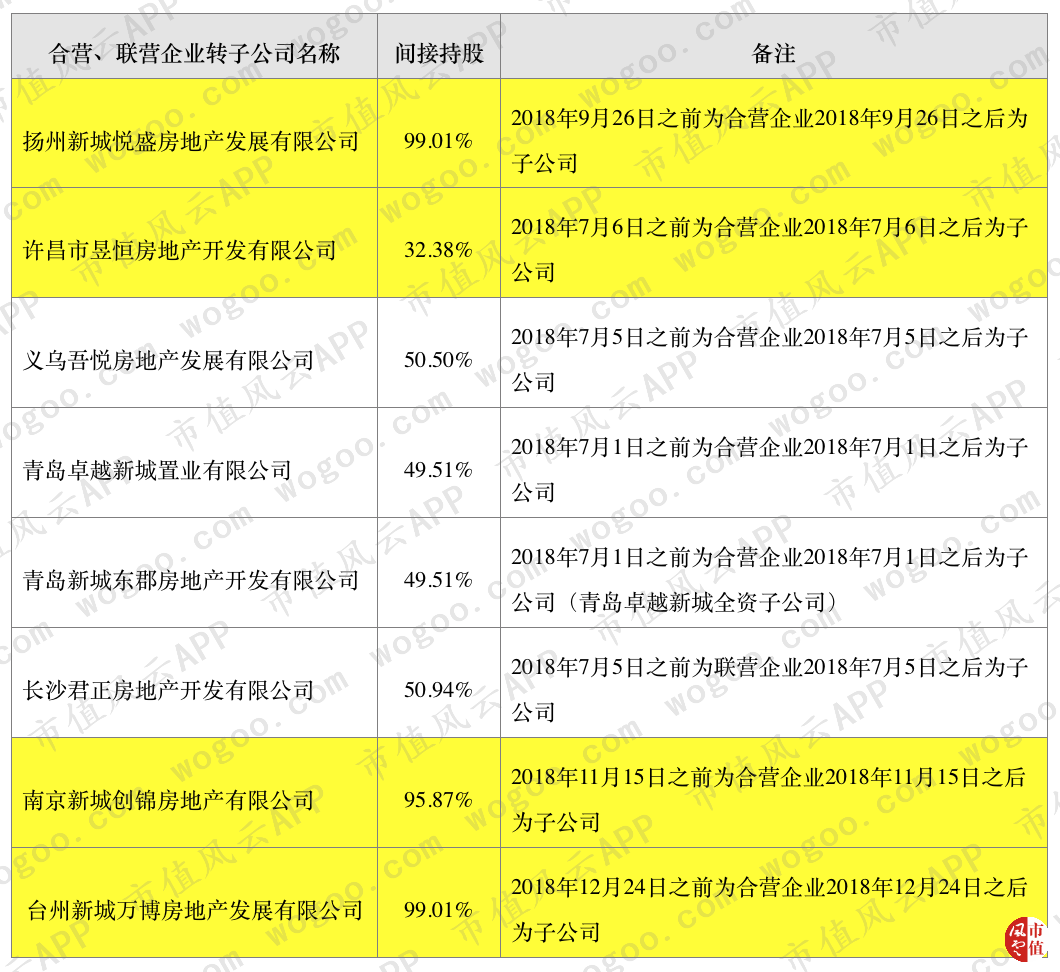

下表为2018年合营、联营企业转子公司的具体明细:

(数据来源:公司公告)

新城控股对相关股权投资是否选择性并表以调节利润优化财务指标?接下来我们来看2018年其中几家从合营企业转子公司(上表已标黄)的具体情况。

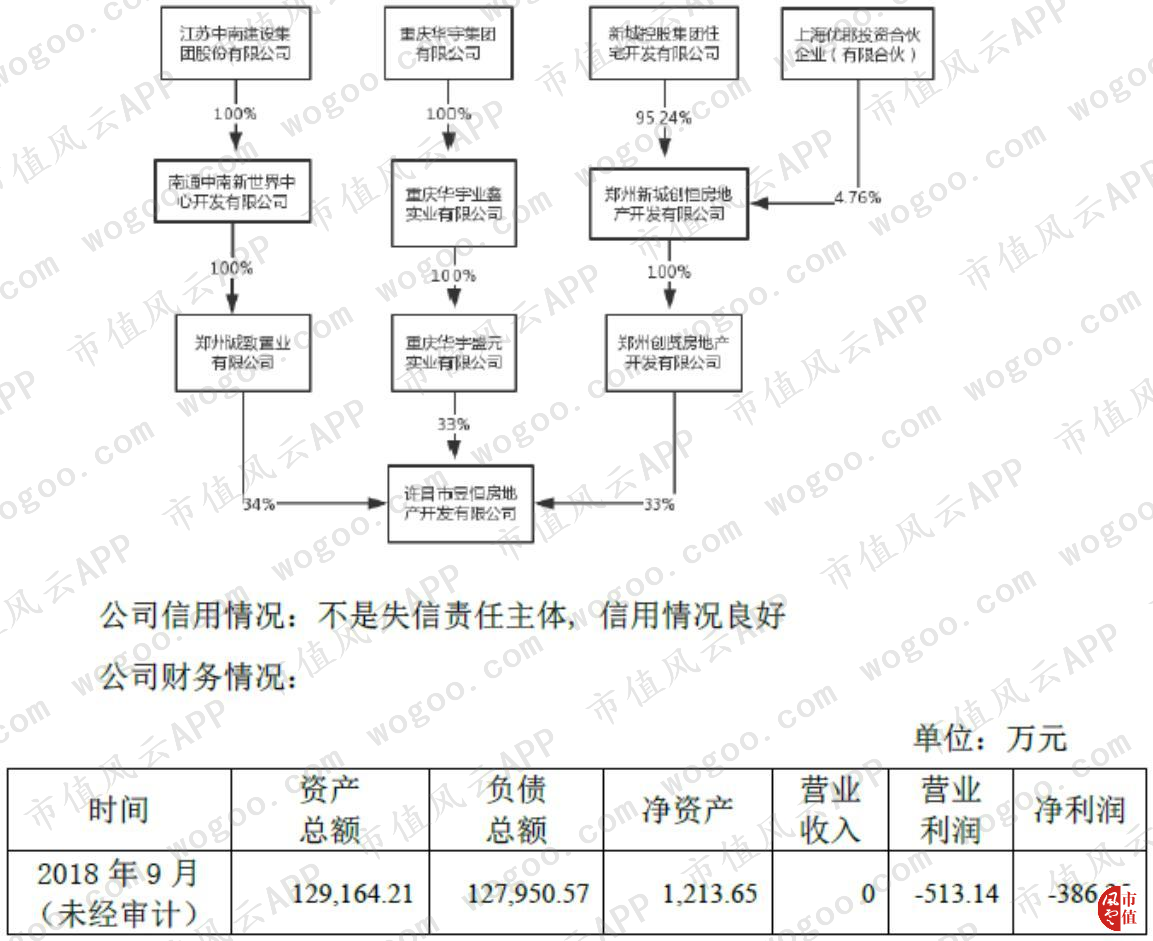

(1)许昌昱恒

2018年,公司通过协议约定方式,将持股49.51%的青岛卓越和持股50.50%的义乌吾悦并表;通过收购许昌昱恒1%股权和进行协议约定的方式,将持股32.38%的许昌昱恒并表。

是否存在通过收购少量股权或签署相关协议,变更子公司会计核算方法以调节利润,这是上交所质疑的问题之一。虽然公司洋洋洒洒几千字对该问题进行了周密的回复,但进一步核查后,我们仍然发现隐藏其中的矛盾。

按照2018年年报披露信息,许昌昱恒2018年7月6日之前为新城控股的合营企业,2018年7月6日之后为其子公司,即并表日为2018年7月6日。

不过,许昌昱恒其中的一个间接控股股东,为上市公司中南建设(000961.SZ)。2018年11月19日,中南建设发布《关于新增为子公司融资提供担保的公告》中,许昌昱恒作为其子公司赫然在列。

(数据来源:中南建设《关于新增为子公司融资提供担保的公告》)

按照中南建设的公告,至少在2018年11月19日及以前,许昌昱恒都为中南建设的子公司,而新城控股年报中披露,自2018年7月6日开始,许昌昱恒为新城控股的子公司,两家公司的数据出现了矛盾。

(2)扬州悦盛

扬州新城悦盛房地产发展有限公司最初由新城控股新设成立,成立时间为2016年7月25日。

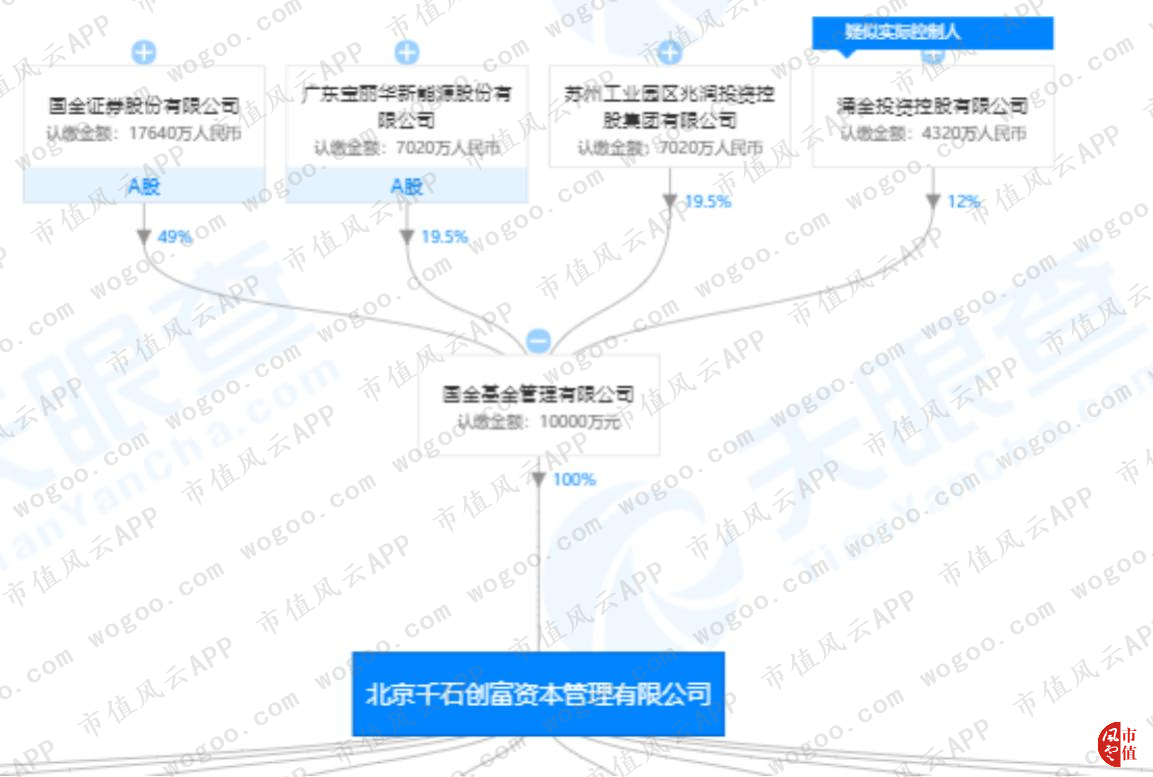

2016年12月26日,北京千石创富资本管理有限公司以1亿元取得扬州悦盛20%股权,新城控股对扬州悦盛的持股比例则下降至80%。当时,新城控股认为与其他投资方对扬州悦盛为共同控制,故对持股80%的扬州悦盛作为合营企业,以权益法核算。

另一股东方的基金背景也引起我们的注意。公开数据显示,扬州悦盛的另一股东方北京千石创富资本管理有限公司,为国金基金管理有限公司的子公司,主要从事资产管理业务。

以下几点说明新城控股可能对扬州悦盛选择性并表:

第一,扬州悦盛的法人在2018年10月10日之前一直为梁志诚,而梁志诚曾为新城控股财务负责人,2015年3月30日至2018年3月29日任职新城控股董事及副总裁,2018年4月4日至今为新城控股董事及联席总裁。

新城控股对扬州悦盛持股80%,而另一股东方北京千石创富资本管理有限公司并非专业地产开发公司,既出大钱又出人担任法人的新城控股竟不能控制项目开发公司?

第二,2016年及2017年,扬州悦盛分别亏损700.00万元、8,677.25万元(6,941.80万元/80%)。2018年扬州悦盛的具体盈利数未见披露,但从披露的2018年9月26日(购买日)至2018年12月31日期间,扬州悦盛实现净利润26,717.70万元推测,扬州悦盛2018年应该已经盈利,且业绩不会太差,新城控股选择了在这一年以10,940.08万元现金购买另一股东方20%的股权。

最后,从2016年12月26日入股至2018年9月26日退出,北京千石创富资本管理有限公司最终获得的收益为942.08万元(10,940.08万元-10,000万元),按持有1年9个月平均测算,年化收益率仅5.38%,股权收益率实在太低。

要知道,新城控股2018年度的加权净资产收益率高达41.91%,即使2017年也有34.18%,且扬州悦盛2018年最后三个多月就有净利润26,717.70万元了。

北京千石创富资本管理有限公司为什么选择在这时候“急流勇退”?股权投资不是做慈善,这实在不像股权投资。

(3)南京创锦

南京新城创锦房地产有限公司,成立于2015年11月25日,成立之初法定代表人为王振华。

在2015年年报中,南京创锦为新城控股的间接控股子公司,当年其净利润为亏损78.71万元。

2016年4月13日,南京创锦的法人变更为新城控股的副总裁唐云龙。

2016年6月28日,南京德顺房产开发有公司向南京创锦注资20,000.00万元,新城控股持股比例被稀释至70.15%。这时,新城控股根据相关投资协议及章程,将南京创锦由子公司转为合营企业。2016年,南京创锦净利润亏损1,345.00万元。

2018年11月15日,新城控股又以223,81.78万元现金从南京德顺房地产开发有限公司手上买回了南京创锦29.85%的股权。这时,南京创锦又由合营企业变为了新城控股的子公司。

而与新城控股来回倒腾南京创锦的南京德顺房地产开发有限公司,目前还参股了南京新城万博房地产开发有限公司(持股30%)及佛山鼎域房地产有限公司(持股30%),而新城控股分别持有这两家公司剩余各70%股权,但新城控股将这两家公司作为合营企业核算。

(数据来源:天眼查)

南京新城万博房地产开发有限公司及佛山鼎域房地产有限公司均由新城控股在2017年新设成立。2017年11月17日,南京德顺房产开发有限公司向佛山鼎域房地产有限公司注资人民币15,000.00万元,新城控股持股比例被稀释至70%;2017年8月9日,南京德顺房产开发有限公司向南京新城万博房地产开发有限公司注资人民币9,900.00万元,新城控股持股比例被稀释至70%。

可以看出,南京德顺房地产开发有限公司与新城控股有着良好的业务合作关系。

在新城控股的财报上,南京创锦经历了从子公司到合营企业,又从合营企业到子公司的角色转化,这是新城控股的经营需要。在2018年从合营企业转为子公司时,南京创锦的净资产评估增值了20,244.79万元。

另外,从2016年6月28日入股至2018年11月15日退出,在约28个月的持有期,南京德顺房地产开发有限公司所持南京创锦

20,000.00万元的股权投资,最终收益为2,381.78万元(223,81.78万元-20,000.00万元),平均年化收益率仅为5.10%。

(4)台州万博

台州新城万博房地产发展有限公司,新城控股在2018年12月24日以7.04亿元的成本取得其另外60%的股权,合计间接持股比99.01%,在2018年12月24日从合营企业转为新城控股的子公司。

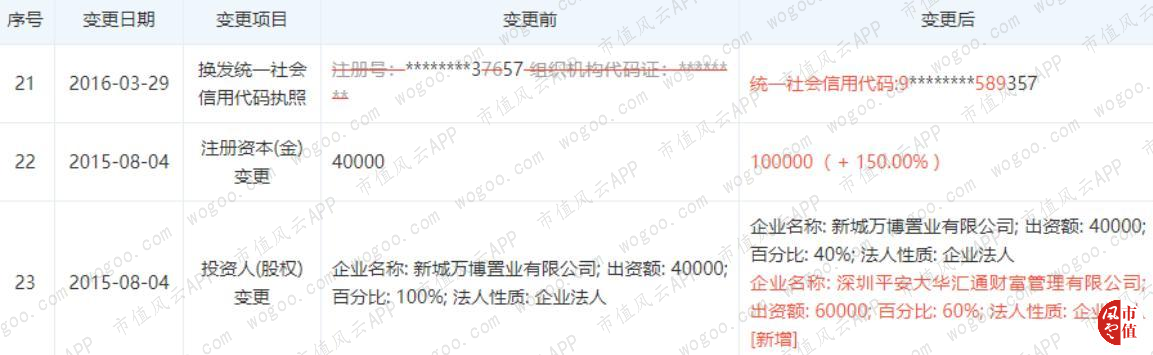

公开资料显示,台州万博成立于2015年2月9日,由新城控股出资设立(直接股东为新城控股子公司新城万博置业有限公司),成立之初其法定代表人为新城控股实控人王振华。

2015年8月4日,台州万博引进了股东方深圳平安大华汇通财富管理有限公司(持股比例60%),深圳平安大华汇通财富管理有限公司的直接控股股东为平安基金管理有限公司,平安基金管理有限公司系平安保险(集团)子公司。

(数据来源:天眼查)

2016年9月19日,台州万博的法人由王振华变更为梁志诚,梁志诚曾为新城控股财务负责人,2015年3月30日至2018年3月29日任职新城控股的董事及副总裁,2018年4月4日至今为新城控股董事及联席总裁。

(数据来源:天眼查)

2017年8月24日,股东方之一深圳平安大华汇通财富管理有限公司退出,深圳市平安德成投资有限公司进入。深圳市平安德成投资有限公司的直接控股股东为深圳平安金融科技咨询有限公司,深圳平安金融科技咨询有限公司也为平安保险(集团)子公司。实际上这也仅是集团层面的倒腾。

(数据来源:天眼查)

台州万博2015年、2016年的净利润分别为-1,028.62万元,-5,730.00万元,这两年都处于亏损状态。这也很好理解,一开始成立地产项目公司,亏损很正常。

2017年、2018年年年报没有直接披露台州万博的净利润,但从2017年披露的权益法下对台州万博确认的投资损益4,259.60万元测算,其2017年净利润约为10,649.00万元(4,259.60万元/40%)。

从历年年报上未见到台州万博进行过分红。从2015年8月4日入股到2018年12月24日退出时,共计3年4个月20天,按持股比例测算,平安保险(集团)下的子公司实际取得收益为10,438.41万元(60%股权的对价70,438.41万元与原入股成本60,000.00万元的差额),就是说,3年4个月20天,60,000.00万元的最终收益为10,438.41万元,年均收益率约为5.80%。

简单总结台州万博的情况:台州万博2015年2月9日由新城控股出资成立,其后引入保险资金背景的股东,新城控股持股比降为40%。在作为合营企业期间,台州万博的法人在2016年9月19日之前为新城控股的实控人,2016年9月19日至2018年12月23日为新城控股的高管梁志诚。新城控股的另一股东方6亿元的股权投资收益,年化收益率约为5.80%。

综上,通过以上对四家从合营企业转为子公司的具体分析,我们认为,新城控股对子公司并表进行选择性操作,已有相当明显的操控痕迹。

另外,2018年,新城控股持股超过50%的合(联)营企业有24家,24家企业中仅两家盈利。24家合(联)营企业的资产合计总额为835.30亿元,负债合计总额为737.27亿元,合计净利润为负的8,255.12万元。

如果这些合营企业作为子公司并表,新城控股的资产负债率等相关财务指标将受到一定影响。

而上述其他几个股东方的股权投资年化收益率均在5%至6%的区间范围,如此低的收益率,投资方的保险、基金、资管性质,都让人怀疑股权投资的合理商业实质:新城控股是否存在“明股实债”?

三、“明股实债”?

“明股实债”,简单说,就是实质为金融负债的投资方股权入资。

其他投资方的股权投资,在新城控股的报表上,以“控制”为判断,或并表(子公司)或不并表。若并表,投资方的股权投资体现为新城控股的少数股东权益。

对资金密集型的房企来说,“明股实债”处理,降低了负债率,提高了账面利润,能更加大杠杆融资。当然,对上市房企,业绩与股价的关联即市值考量也不无关系。

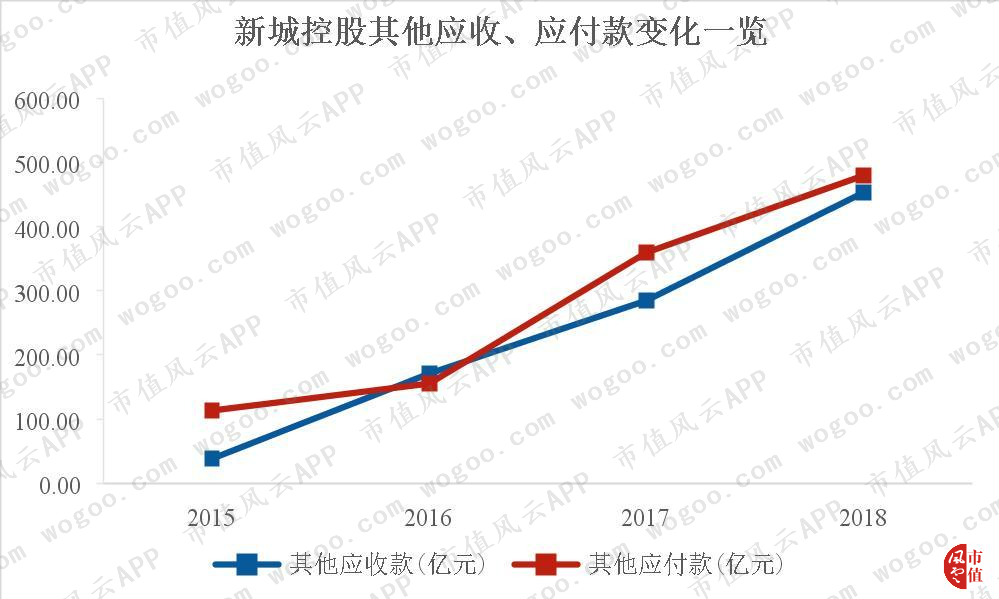

针对2018年年报,上交所从新城控股与关联方、合作方的应收应付款项增长较快且金额较大方面对其形成原因、背景、与交易对手、少数股东的关联关系等方面提出了质疑。

(数据来源:choice、公司公告)

我们再从新城控股少数股东权益规模变化、收益回报、同行比较角度对新城控股是否存在“明股实债”进行分析。

1、少数股东权益规模变化、收益回报

(数据来源:choice、公司公告)

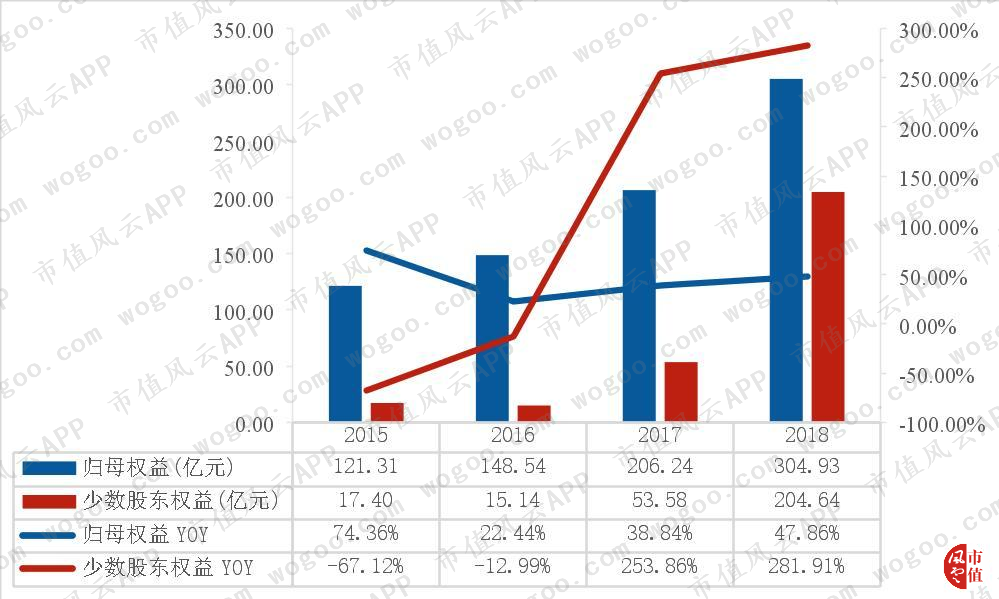

从新城控股少数股东权益规模变化,2015年至2018年,少数股东权益从17.40亿元增长到了204.64亿元,年均复合增长率高达127.40%。其中的2017年、2018年,同比增速高达253.86%、281.91%,是少数股东权益增速最高的两年。

(数据来源:choice、公司公告)

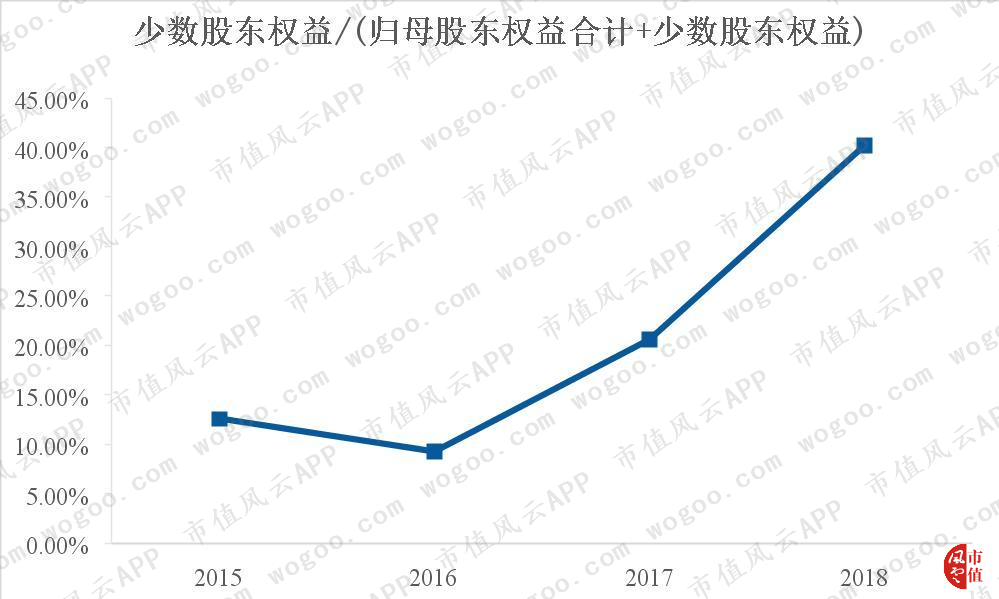

少数股东权益占归属于母公司股东的权益与少数股东权益合计数的比重,从2016年开始一路抬升,到2018年飙到40.16%。而同期的归属于母公司股东的权益,年均复合增长率为35.97%,在2017年、2018年同比增速分别为38.84%、47.86%。

从2018年年报数据看,新城控股的子公司数量从2017年的357家增长到576家。其中,直接持股比例为100%的有18家,间接持股比例为100%的有112家,合计为130家。新城控股少数股东权益的大幅增长,来自于剩余446家非全资控股的子公司。

(数据来源:choice、公司公告)

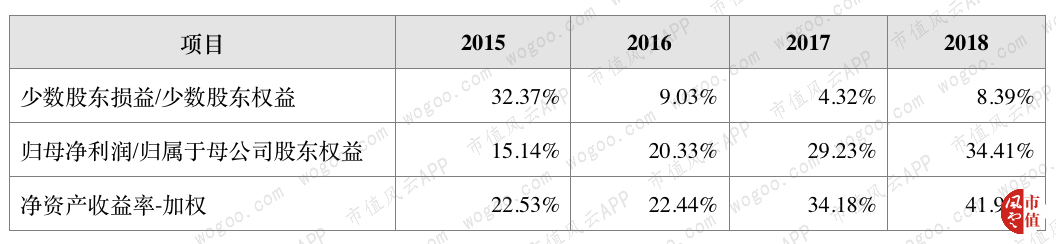

从股权收益对比看,2018年,少数股东损益为17.18亿元,对应204.64亿元的少数股东权益,权益报酬率为8.39%,而新城控股合并口径的加权净资产收益率为41.91%,归属于母公司股东权益对应的权益报酬率34.41%。三者对比,少数股东的权益报酬率低得不太正常。

2、同行比较

(数据来源:choice、公司公告)

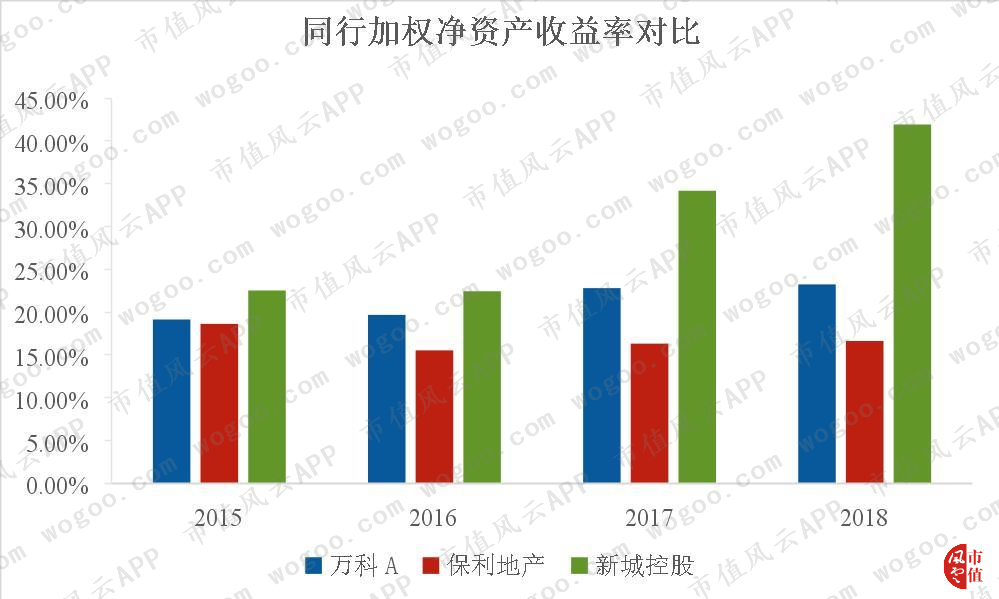

对比万科A、保利地产,从加权净资产收益率看,新城控股一直是最高的,且增速也非常快。

(数据来源:choice、各公司公告)

对比万科A、保利地产,最近三年,新城控股少数股东损益/少数股东权益的比值不仅是最低的,而且远远低于归属于母公司股东权益的报酬率,两者偏离加大,而其他两家公司少数股东权益与归母权益的报酬率差距没有那么悬殊。

四、净负债率

净负债率为有息负债减去货币资金后与净资产的比值,通常被认为对衡量房企总体负债水平,比资产负债率要更靠谱。

2015年至2018年,新城控股的净负债率分别为42.99%、69.41%、75.22%、49.21%。显然,2018年总体偿债能力有相对的改善。

不过,表外还是表内,股权还是债券,对这个指标影响很大,更真实的判读,我们在本文第二、第三部分进行了分析。

结语

新城控股承认,受调控政策持续影响,2018 年及2019年一季度,其在三四线城市的房地产项目去化率同比有所下降,2019年第一季度实际可售货值为1,519.27亿元,实际销售467.14亿元,去化率仅为30.75%,而2018年度及2019年一季度,新城控股在三、四线城市的房地产合同销售额占比分别为50.72%及59.51%。

在三、四线城市去化率下降的情况下,这家快速成长房企的财务总监以及实控人王振华压力自是不小。

但犯下如此下作之事,自会有人带走游荡在人间的恶魔。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”