联瑞新材:单一最大股东生益科技为第一大客户

每经记者:张明双 每经编辑:梁枭

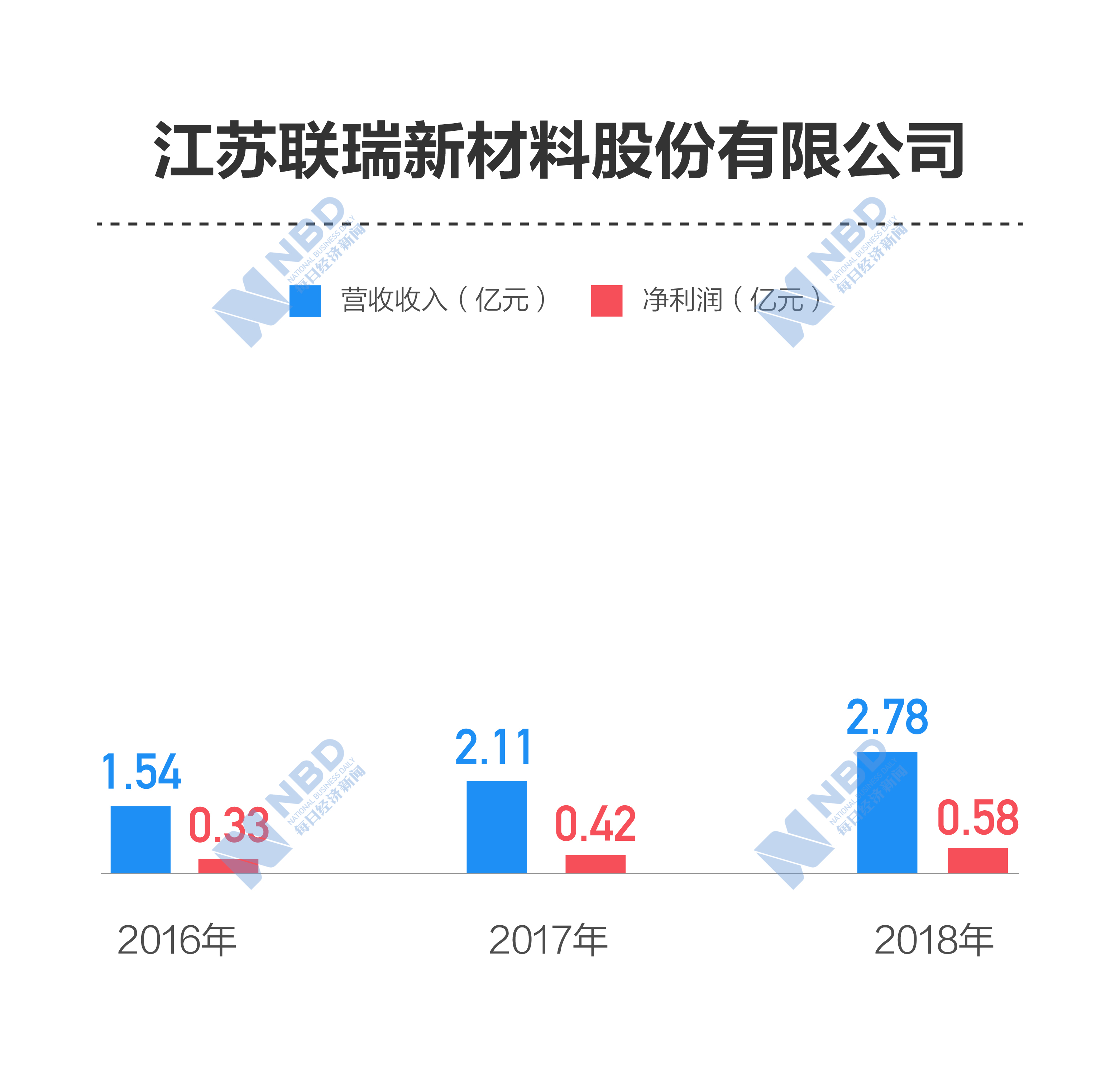

公司全称:江苏联瑞新材料股份有限公司

实控人:李晓冬

控股股东:李晓冬

主营:硅微粉的研发、生产和销售

所属行业:非金属矿物制品业

发行股份数量:2149.34万股

募集资金投向:硅微粉生产基地建设项目(投资额度10843.81万元,拟使用募集资金10843.81万元);硅微粉生产线智能化升级及产能扩建项目(投资额度5240.28万元,拟使用募集资金5240.28万元);高流动性高填充熔融硅微粉产能扩建项目(投资额度4948.48万元,拟使用募集资金4948.48万元);研发中心建设项目(投资额度4934.07万元,拟使用募集资金4934.07万元);补充营运资金项目(投资额度2500万元,拟使用募集资金2500万元)

近三年研发投入:712.53万元、827.32万元、1055.55万元

研发投入占比:4.64%、3.92%、3.80%

风险提示:研发失败风险、技术失密和核心技术人员流失风险、原材料价格波动风险、燃料动力价格波动风险、关联销售占比较大风险、存货管理风险

截至目前,联瑞新材科创板申请已经历两轮问询,上交所问询的重点包括公司与生益科技的历史关系及交易情况、核心技术打破国外垄断的具体表现、对外协加工业务的依赖性等

联瑞新材前身东海硅微粉设立于2002年,由上市公司生益科技(600183,SH)和乡镇集体企业改制而成的硅微粉厂共同出资,原本为生益科技控股子公司。2014年,李晓冬通过受让生益科技所持部分股份,加上通过硅微粉厂间接持有的股份,成为东海硅微粉的控股股东。

生益科技虽然让出控股权,但与联瑞新材之间的关系仍然十分密切,目前持有联瑞新材31.02%股份,位列单一最大股东。另外,联瑞新材董事刘述峰为生益科技董事,董事、副总经理曹家凯曾为生益科技员工。更重要的是,生益科技及其下属公司一直向联瑞新材采购硅微粉产品,为后者2016年~2018年度第一大客户,三年期间关联销售金额分别为3598.79万元、4375.07万元和5540.41万元,占联瑞新材当期营收比重为23.42%、20.74%和19.92%。

因此,上交所十分关注联瑞新材对生益科技是否存在重大依赖,且对关联交易的公允性、持续性提出疑问。联瑞新材在第二轮问询回复中表示,公司主营业务增长主要得益于下游应用行业需求快速增长、进口替代和市场拓展等,与生益科技之间的关联交易占营收比重持续下降,且交易价格公允,不存在对后者的重大依赖。

值得注意的是,联瑞新材在科创板上市受理期间曾一度中止审核,原因是其审计机构广东正中珠江会计师事务所(特殊普通合伙)陷入康美药业年报审计案。目前,联瑞新材已恢复审核状态,会计师事务所仍为正中珠江,其上市进程是否会受到其影响仍有待观察。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”