基石资本张维:猪即便飞到天上去 高估值的农业股也不值得追

基石资本董事长张维

农业股今年以来的强势表现引发了各方的强烈关注,然而这种疯狂本质是炒作农产品价格预期带来的非理性繁荣。农业是一个典型的难做又不赚钱的行业,整体收益率低,估值水平高,而且业绩波动极大,投入产出不成正比。参考海外农业股长期处于较低水平的估值,现在A股农业股的估值已经明显偏离,透支了市场的绝大部分预期,而一旦预期开始向下,股价的深度回调将不可避免。从长周期来看,无论是从周期波动的角度、业绩支撑的角度,抑或是爆雷事件频发的角度,农业股在现阶段都不应是资本继续追逐的标的。

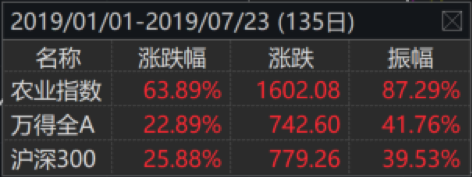

今年以来,A股农业股普遍表现强劲,在非洲猪瘟、贸易摩擦等概念驱动下,农业板块相对大盘有了明显上升。在同期沪深300指数上涨25.88%的情况下,WIND农业指数暴涨了63.89%,最高涨幅甚至接近90%。

今年以来农业指数涨幅远超大盘

今年以来农业指数涨幅远超大盘

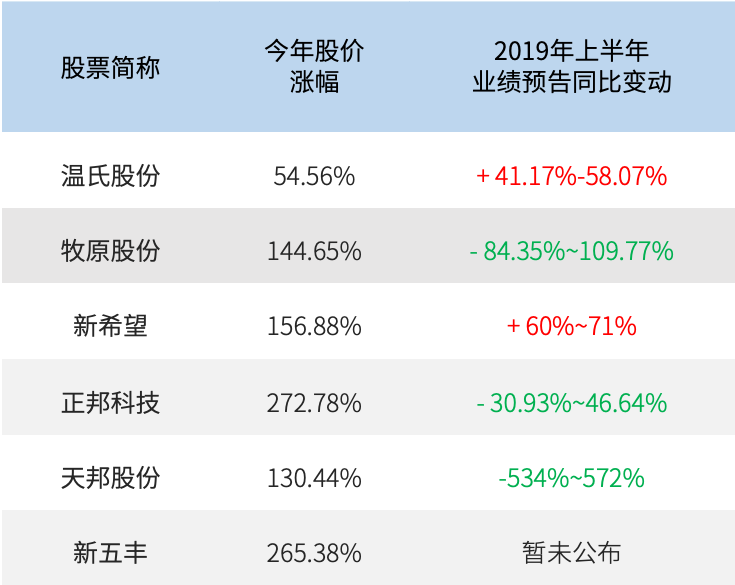

个股方面则牛股频现,新五丰(600975)今年以来上涨263%,牧原股份(002714)上涨161%,丰乐种业(000713)上涨150%,天邦股份(002124)上涨125%,正邦科技(002157)上涨272%,仅翻倍的个股就有两位数,一时间“进击的”农业股成了投资机构和散户的最爱。

个别农业股今年以来涨幅惊人

个别农业股今年以来涨幅惊人

农业是第一产业,是中国立国之本,是国家战略性行业,但在实际的投资决策中,是否真的是一个值得长期看好的行业?

这轮股价上涨背后的原因无须赘述,相关研究报告已经不计其数,观点基本上是非洲猪瘟+猪周期导致的猪肉涨价预期,贸易摩擦导致的农产品国际供需调整,以及供应减少导致的个别农产品价格上涨等等,但实质的上涨动力更多的是市场对这一系列概念及预期的不断炒作。巴菲特说投资航空股本质是押注了油价和利率的预期,同样的,投资农业股实际上是押注了相关农产品的价格预期,而农业股作为周期行业风口板块,可能也随着这一波对价格预期的炒作而透支了估值。

预期概念驱动,但业绩难以支撑

以7月22日收盘的价格统计,WIND的67个细分行业指数中,农业指数今年的涨幅高居第二,仅次于酒类指数;指数PE则达到了惊人的120.70,仅次于软件指数的153.24。

如果静态的观察对周期股而言有失偏颇,那么拉长周期来看,即便是15年大牛市的峰值,农业指数的PE也未能突破100,考虑到本次大盘反弹还难称牛市,可见这次农业板块上涨力度之大。要知道,海外的农业股在PE上长期处于15倍或以下水平。

虽然A股本次行情在非洲猪瘟、中美贸易、农产品普遍涨价等多重市场概念的带动下,形成了几年以来最引人关注的股价暴涨,但公司股价终究需要以其核心业绩为支撑,如果前期的各种概念炒作无法落地于实际业绩的提升,或者无法达到市场预期的业绩涨幅,带来的可能是更惨痛的回调。

在已公布2019年上半年业绩预告的农业板块上市企业中,实际业绩只能说是喜忧参半,表现较好的依然是温氏股份、新希望等本身已在行业中处于龙头地位的公司,而上半年股价涨幅明显的牧原股份、正邦科技、天邦股份等个股业绩均有大幅同比下调,如果说2018年年度业绩还不能反映2018年底爆发非洲猪瘟带来的利好因素,那2019年上半年喜忧参半甚至下滑的业绩,可能只会让市场对之前的良好预期打上问号。

主要农业股2019半年度业绩预告

主要农业股2019半年度业绩预告

行业周期性强、波动大且收益率较低

除去脱离业绩基本面的暴涨暴跌外,农业行业也是标准的周期性行业,且波动巨大。即便是行业内最优秀的龙头公司,它们的业绩曲线也呈明显的区间震荡,在景气周期峰端,农业类上市公司业绩爆棚,但一旦进入景气周期低谷,业绩又较为惨淡,难以产生类似龙头科技类公司那样持续的成长上升曲线,而其业绩波动又有明显的“牛短熊长”特点,因此对于农业股的投资行为,难以获得长线资金长期关注,更多的只是利用其宽幅震荡态势进行短线的投机操作。

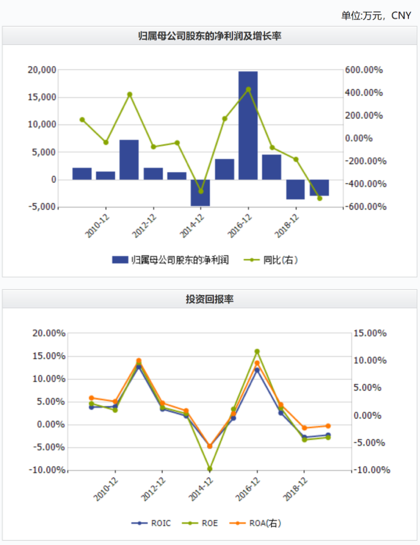

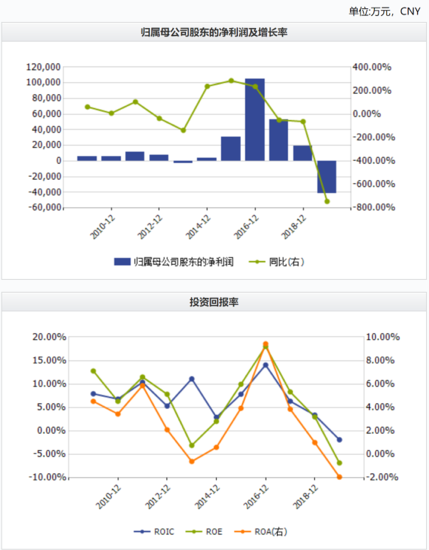

以今年以来涨幅最明显的新五丰及正邦科技为例,其业绩有着显著的波动周期,这基本与我国生猪价格的走势直接挂钩。而同时,从投资收益率角度,其ROA、ROE及ROIC等的变动则是从-5%以下到15%左右的大范围波动,仅是产品价格的周期波动就造成了公司业绩的巨幅变动。实际上,这也与投资农业股就是押注农产品价格预期一样,对于农业股来说,市场上不但有经济周期、股票周期,还有农产品周期,几个周期的叠加,对于企业的投资判断往往会形成巨大的干扰。

在业绩波动大的同时,长周期来看行业的整体收益率也并不能令人满意。如果以28个申万行业指数横向对比,农林牧渔指数的近五年平均净利率为4.47%,仅排在所有指数的第19位。而如果从ROE指标来看,五年平均为7.60%,也仅排在16位,要知道农业可并非一个重资产的行业。以上这些收益指标说明农业是一个典型的难做又不赚钱的行业,即便拉长周期来看,其波峰的收益情况并不能够完全填补波谷期间的颓势,因为在5年里面只有1年是波峰,而另外4年可能都是波谷,有着明显的“牛短熊长”特征。因此纯粹从投入产出的角度,这并不是一个吸引人的行业。

新五丰的净利润及投资回报率

新五丰的净利润及投资回报率

正邦科技的净利润及投资回报率

正邦科技的净利润及投资回报率

上市公司利润与猪肉价格波动高度重合

(2009年至今)

农业股造假事件频发

板块行情火爆,但与今年农业板块的风光格格不入的是,这个从来的高危板块里再次有个股暴雷了。

雏鹰农业曾被誉为“中国养猪第一股”,在2018年的归母净利润亏损38.64亿元,同比下降8650.78%,而2019年半年度业绩预告,预计亏损1.48亿元至1.62亿元。

8月2日,*ST雏鹰股票发布退市风险提示公告称,公司股票已连续20个交易日(2019年7月5日-8月1日)收盘价格均低于股票面值(即1元),根据《深圳证券交易所股票上市规则》的有关规定,公司股票自2019年8月2日开市起停牌,深圳证券交易所自公司股票停牌起十五个交易日内作出公司股票是否终止上市的决定。实际上,公司从4月26日起挂*ST,之后在复盘18个交易日内出现17个跌停板,股价一路下挫并且一直在1元左右徘徊。在农业股大环境利好情况下,缘何变成此般下场?

因为解释亏损原因为“猪被饿死了”而占了一段时间头条的雏鹰农牧,在此前年报披露期被审计师事务所出具了“无法表示意见的审计报告”,这直接意味着其财报存在着重大问题。在回复交易所问询中也出现了众多疑点。而这种财务报表的“雷”在A股农业股中可能绝不鲜见。

远的有2001年前后案发的“中国篮筹第一股”银广夏和“中国农业第一股”蓝田股份等,均有严重的虚增利润情形,后续还有草原兴发、绿大地、万福生科和獐子岛等。归根结底,是由于农业企业经营活动相关的的基础建设、原料采购和销售较为分散,而对其农、林、牧、副、渔等主要产品,缺乏有效的交易凭证,更缺乏有效的资产盘点手段,因此极易成为财务报表调节的重灾区。

海外农业产业的发展与估值

讨论一个行业的整体特征,只考虑中国的情况可能并不公平。美国农业产业从来以大规模、强管理、现代化等标签而闻名,如果在美国,农业股是否值得关注呢?

仍以这次涨幅最高的生猪养殖板块为例,美国的行业规模化开始于上世纪80年代,伴随着规模化的快速推进,其生猪养殖场由80年代的65万家降至21世纪初的7万余家,而目前行业内前三则占有了超过60%的市场份额,集中度明显提高,同时其行业整体的运营效率、专业化程度等亦有极大提升。相比之下,中国CR10市场占有率还不到10%的,且仅有温氏股份等极少数企业做到规模化管理,规模化率及整体行业成熟度仍与美国相差甚远。

可即便是在行业整体水平已经极为成熟的美国,在面对农产品行业普遍的波动高、收益率低下等问题时,也与中国并无二致。从美国的生猪价格走势我们可以发现,规模化养殖可以在一定程度平缓周期,但并不能减少波动。根据2002-2017年数据,美国的生猪价格经历了从最低30美分/磅到最高90美分/磅的巨幅震荡,曲线虽相对平缓,但幅度不输中国。从美国最大养殖及屠宰企业的史密斯菲尔德(Smithfield,于2013年被双汇收购后退市,其退市前规模接近温氏股份的3倍)的数据来看,即便是全球最顶级的农业企业,由于行业的潜在特质,其利润水平也波动明显,且利润率也长期维持在1%-2%左右的较低水平。

史密斯菲尔德的净利水平及投资回报率

史密斯菲尔德的财务数据

海外资本市场也用估值水平给出了他们对农业股的评价。仍以行业龙头的史密斯菲尔德、泰森食品、JBS等股票为例,即便是这些世界最顶尖、最具规模效应的农产品公司,其长期PE也很少能够超过20,一般都是在15以下徘徊。美国的情况说明,农业企业本身的特点并没有因其高规模化、现代化和科技化发生本质改变,资本市场已经用脚投票。

结语

就目前市场形势来看,在短期内,农业股可能仍有机会继续市场的“非理性繁荣”,一方面国际环境仍处于不确定中,而农业是中美贸易无法回避的一张牌;另一方面相关农产品价格的上涨预期仍然存在,而且有进一步提升的可能性。但如果拉长周期来看,无论是从周期波动的角度,抑或是业绩支撑的角度,现在的农业股股价基本已经透支了市场的绝大部分预期,而一旦预期开始向下,股价的深度回调将不可避免。

如果资金对农业产业仍有期望,或者对周期类股票有偏好,不妨多关注像温氏股份这种已在规模化管理上成为标杆的龙头公司,其成熟的规模化管理能在够一定程度的减少周期波动对业绩带来的冲击,同时已经形成了较好的护城河效应,这种有深刻管理内涵的公司也是我们一直较为推崇的。不过,对于投资而言,即使是优秀企业的周期股也得警惕高估值。从农业整体行业特点来看,无论是收益率、波动性,还是估值水平等,这都绝对不应该是一个值得去重点关注的行业。

倘若不关心估值、对周期缺乏警惕,那就只剩下一条路——套牢!