当虹科技“当红”背后:近三成利润依赖税收优惠

来源丨企业价值观察(jiazhiguancha)

作者丨临冬

2019年3月29日,杭州当虹科技股份有限公司(以下简称”当虹科技“)提交招股书拟登陆科创板,作为一家专注于智能视频技术的科技企业,当虹科技曾被华数传媒、光线传媒等传媒巨头入股加持。

自2016年首度迎来盈利以来,当虹科技发展速度迅猛,2019年便开始了上市冲击,正如当虹科技的名字所示,当虹科技正处“当红”时刻。

但自招股书发布以来,当虹科技已经经过了3轮问询,其中较为突出的应收账款、关联交易等问题又给当虹科技的“当红”时刻带来了一丝不确定性。

应收账款占营收七成

经营活动现金流净额不敌利润十分之一

根据招股书披露,当虹科技2016年—2018年营业收入分别为1.02亿元、1.39亿元、2.04亿元,年复合增长率达到了41.59%。但跟随当虹科技营收利润一同上涨的,还有日渐走高的应收账款。

根据招股书财务信息显示,2016年至2018年当虹科技应收账款规模分别达到了3029.49万元、7509.39万元、1.48亿元,应收账款占营业收入比重由2016年的29.84%陡升至2018年的72.71%。

对于应收账款快速增长的现象,当虹科技表示因销售模式由非直接销售转为直接销售为主,受大客户集中采购制度、货款结算集中在次年、以及项目周期较长等多重因素影响,导致应收账款增长较快。

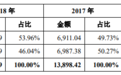

但根据招股书中披露的营收结构显示,2018年当虹科技直接销售规模为1.98亿元,占营收总额比重为53.96%,虽领先于非直接销售模式,但并未占据绝对主导地位。

当虹科技营收结构(图片来源于当虹科技招股书)

此外根据当虹科技应收账款的内部结构来看,在报告期内三个年度的期末,直接销售模式产生的客户应收金额分别为287.13万元、3303.94万元、7481.9万元,均低于同期非直接销售模式产生的应收规模。

当虹科技各期末应收账款结构(图片来源于当虹科技问询回复报告)

值得注意的是,当虹科技应收账款回收速度也不容乐观,应收账款周转天数也从2016年的102.06天上升到2018年的185.98天。根据问询函回复报告的数据显示,2017年末应收账款前10名客户中,有7家都是在2019年才结清欠款。

当虹科技2017年应收账款回收速度部分数据

(图片来源自当虹科技问询函回复报告)

与应收账款的高企相对应,当虹科技长期存在经营活动现金净流量低于净利润的现象。

当虹科技现金净流量与净利润数据对比(数据来自当虹科技招股书)

根据当虹科技招股书披露的现金流数据显示,2016年至2018年经营活动产生的现金流量净额分别为525.14万元、1441.05万元、620.55万元,三个年度产生的经营活动现金流净额总计为2586.74万元,甚至还不及2016年的利润规模。

另外现金流与利润规模的差距还有逐渐拉大的趋势,2016年当虹科技经营活动现金流量仅为当年度净利润规模的14.72%,而到了2018年这一数据更是降低到了9.7%。

应收账款带来的现金流问题是目前当虹科技不得不面对的拦路虎,虽然当虹科技将此事归结于公司实力上升吸引大客户带来的副作用,但现金流是企业的生命线,如何调和利润与现金流量的关系将会是当虹科技下一阶段亟待解决的问题。

税收优惠与政府补助贡献超30%利润

在招股书报告期内,当虹科技净利润可谓是节节高升,由2016年的3567.41万元攀升至2018年的6389.81万元,复合增长率达到了33.83%。但利润走高的背后税收优惠始终扮演着重要的角色。

根据招股书信息显示,因当虹科技被认定为软件企业,享受企业所得税“两免三减半”的税收优惠政策。2016年及2017年当虹科技免缴企业所得税,2018年起按10%的税率缴纳企业所得税。此外当虹科技还享受销售自研软件产品,增值税实际税负超过3%的部分即征即退的优惠政策。

受优惠政策影响,当虹科技2016年至2018年获取税收优惠以及政府补助总额分别为1428.73万元、1892.19万元、2286.92万元,占利润总额的比重分别达到了40.25%、46.83%、33.52%。

税收优惠与政府补助占当虹科技利润比例(数据整理自当虹科技招股书)

税收优惠政策对当虹科技的重要性不言而喻。2016年至2018年,当虹科技主营业务毛利率分别为73.79%、65.62%和61.71%,呈现逐年下降趋势。近三年净利润复合增长率为32.92%,与同期41.42%的营收复合增长速度存在差距。若剔除优惠政策的影响,当虹科技的盈利水平会被进一步压缩。

此外税收优惠还成为了当虹科技现金流的修补剂,2016至2018年当虹科技的经营活动现金流量表中,仅“收到的税费返还”一个项目的现金流入就达到了627.24万元、675.09万元、1003.06万元,而同期的经营活动现金净流量仅为525.14万元、1441.05万元、620.55万元,若再考虑到当虹科技受所得税优惠影响而减少的现金流出,当虹科技近三年若不是税收优惠的辅助,经营活动现金净流量将全部为负。

募集6亿资金的反面:货币资金超2亿元、投资活动现金流出达4.4亿元

根据招股书披露的募投项目显示,当虹科技计划募资6亿元进行技术升级、前沿技术研发以及补充流动资金,以增强核心竞争力与盈利能力。其中“下一代编转码系统升级建设项目”计划募资1.87亿元,“智能安防系列产品升级建设项目”计划募资1.55亿元,“前沿视频技术研发中心建设项目”募资7840.1万元,另外补充流动资金计划募资1.8亿元。

但是财务状况显示,当虹科技的财务状况相对较为轻松。根据资产负债表信息显示,当虹科技2016至2018年货币资金规模分别为5909.68万元、2.42亿元、2.59亿元。

另外2018年当虹科技现金流量表中“支付其他与投资活动有关的”现金流出规模达4.45亿元,招股书在涉及投资活动现金流的部分表示:公司作为轻资产公司,资本性支出较少,报告期内投资支付的现金投向主要为银行定期存款和短期银行理财。

当虹科技的利息收入规模也从侧面显示了当虹科技巨量的理财投资规模,2017年当虹科技理财产品投资收益达150.64万元,2016至2018年利息收入规模分别为95.65万元、267.17万元、732.82万元。

当虹科技利息收入表(图片来源于当虹科技招股书)

关联交易频繁,大客户频繁变动

当虹科技在招股书的报告期内频出关联交易行为,多个大客户与当虹科技存在关联行为。

当虹科技2016年大客户资料(图片来源于当虹科技招股书)

根据大客户资料显示,2016年当虹科技的前5大客户中,前4个均为当虹科技关联方,关联交易规模4427.96万元,占当年度营业收入规模的43.62%。

根据公开资料显示,2016年的关联客户中优联视讯与和融勋均为当虹科技原间接持股股东及其亲属的实控企业,MISL为公司原控股股东虹软上海的关联公司,先看网络则是公司现股东光线传媒的关联方。

2017年当虹科技前5大客户中,有2家为当虹科技关联方,关联交易规模占营收比重为13.93%。

2018年当虹科技排名第一的大客户为浙江广播电视集团,与该客户相关的销售额为1269.16万元。根据公开信息显示,当虹科技股东“华数传媒资本”和“浙江华数虹欣投资合伙企业(有限合伙)”被华数传媒控股股份有限公司[000156.SZ](华数传媒)间接控股,而浙江广播电视集团又通过全资子公司持有了华数传媒控股股东25.1%的股份,因此浙江广播电视集团作为当虹科技2018年的第一大客户,又同时是当虹科技间接的参股方。

在关联交易之外,当虹科技前5大客户变动频繁,2017年前5大客户仅有1家MISL作为老客户出现,2018年当虹科技前5大客户均为新上榜客户。

对于关联交易,当虹科技表示关联交易均为实际需求产生,并未存在利益输送行为。

但是当虹科技频繁且较大规模的关联交易被证监会关注到,在当虹科技的问询函中多次提及与关联交易相关的问题。

———————END———————