美联储10年内第二次降息 对A股、黄金、全球市场有何影响?

独家抢先看

导读:美联储10年内第二次降息!这次降息25个基点,符合市场预期。

今天(9月19日)凌晨2:00,美联储宣布降息25个基点,将联邦基金利率目标区间下调至1.75%-2.00%。

鲍威尔表示,美联储已经逐步转向更低的联邦基金利率路径,如果经济走软,预计可能需要进一步降息。

美联储此次降息,会给市场带来哪些影响?中国央行跟不跟?

来 源丨本文综合自 21世纪经济报道(ID:jjbd21;顾月、施诗、周晔)、中国证券报(xhszzb;张勤峰、薛瑾、王辉)、第一财经、中新经纬、东方财富网、环球外汇、FX168财经网等

北京时间周四(9月19日)凌晨2:00,美联储宣布降息25个基点,将联邦基金利率目标区间下调至1.75%-2.00%。超额准备金利率(IOER)下调30个基点。

此次为美联储年内第二次降息,距离上次降息还不足两个月。

美联储主席 鲍威尔 资料图(图片来源 / 新华社)

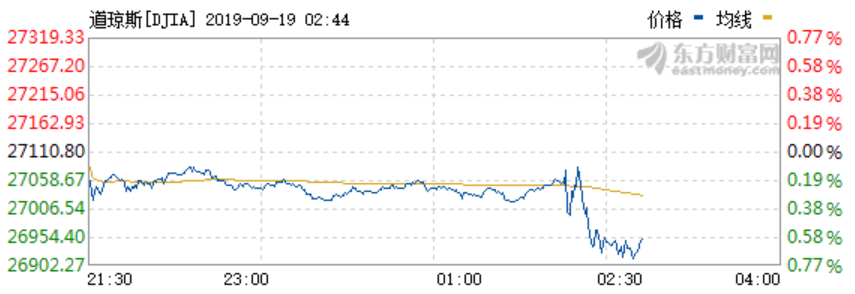

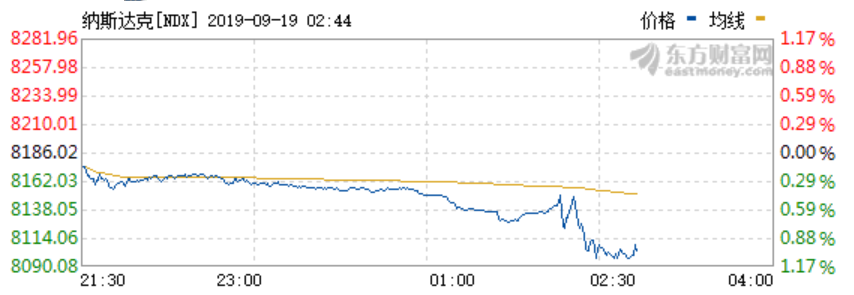

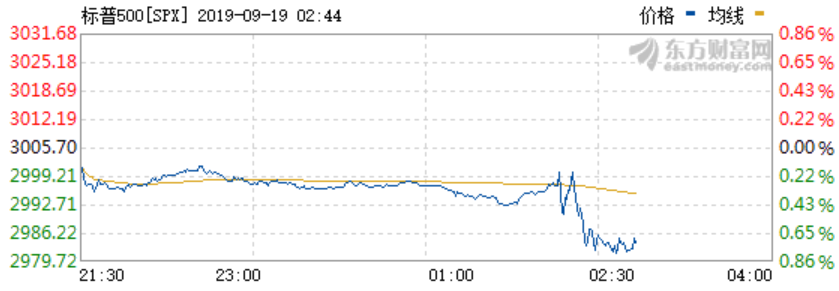

美联储公布利率决议后,美股三大指数短线跳水。

截至发稿,道指跌幅扩大至200点;纳指跌1.1%,标普500指数跌0.8%。

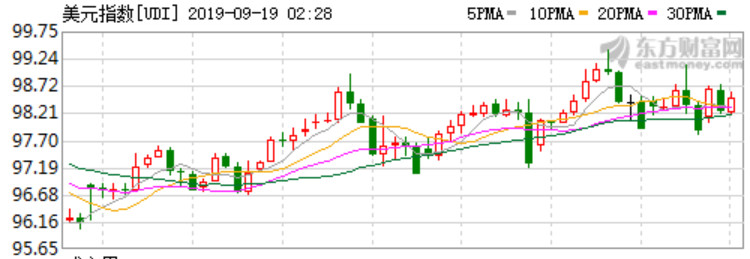

美元指数短线飙升,略微震荡后继续上涨,目前报98.47,日内上涨0.27%;

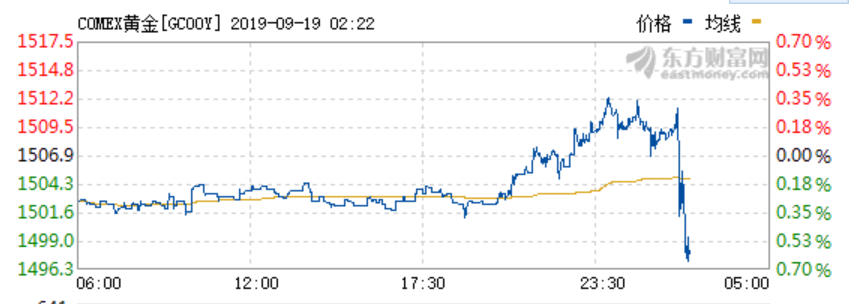

现货黄金跳水逾10美元,跌破1500美元整数关口,最低触及1498.08美元/盎司。

2年期美债收益率上涨逾3个基点,短线最高触及1.7087%。

定了!美联储宣布降息25基点!

美联储宣布降息25个基点,将联邦基金利率目标区间下调至1.75%-2.00%。超额准备金利率(IOER)下调30个基点。

此次为美联储年内第二次降息,距离上次降息还不足两个月。

鲍威尔表示,美联储已经逐步转向更低的联邦基金利率路径,如果经济走软,预计可能需要进一步降息。业内人士预计,今年美联储或仍将降息一次。

随后,阿联酋央行降息25个基点,追随美联储的宽松步伐。

本周,国际市场充满了戏剧性。

由于沙特遇袭,油价出现“过山车”行情。

而周一、周二货币市场出现的“资金荒”让美联储回购操作重出江湖。

这一系列事件令遭遇“内外夹击”的美联储备受煎熬。究竟降不降息,降多少基点,都成为市场关注的焦点。

图片来源 / 新华社

此前,Grant Thornton首席经济学家Diane Swonk表示,“美联储会令每个人失望,而不是是给予每个人希望。”

在上次美联储会议上,鲍威尔的言论对市场造成冲击。鲍威尔称降息只是“中期调整”,而非一个降息周期的开始。

Swonk表示:“鲍威尔不会承诺任何更多。他将所有想法放在心里,将会狡猾地回避一切,”

另一方面,值得关注的还有美联储与特朗普之间的微妙关系。

图片来源 / 新华社

据《巴伦》兰道尔·福塞斯报道,尽管美联储主席鲍威尔得到过特朗普的首肯,但特朗普还是将自己对美联储的批评提高到了前所未有的水平。

此次美联储的决议是否会使美国总统特朗普失望呢?特朗普本周早些时曾直呼鲍威尔是“笨蛋”,认为美联储应该采取零或负利率。

全球宽松大势所趋

今天,英国央行、日本央行、印尼央行、巴西央行以及瑞士央行等也将公布利率决定。

另一方面,上周欧洲央行宣布改变利率政策指引,重启QE,将存款便利利率从-0.4%下调至-0.5%,维持再融资利率、边际贷款利率不变,并从11月1日开始每月购买200亿欧元债券,对到期债券的投资会持续2-3年,开始定向长期再融资操作来保持银行良好的借贷环境。

此外,市场预计本周四英国央行和日本央行则可能维持现有利率水平不变,而预计新兴市场国家仍将采取宽松的货币政策。

可以看出,全球央行正在呈现持续宽松的预期,这背后则是全球经济下行压力不断加大,经济衰退和地缘政治冲突风险阴云密布。

中国央行跟不跟?

20日的LPR报价会降吗?

面对全球汹涌而来的降息大潮,国内市场也在讨论:中国央行将采取何种措施?

图片来源 / 图虫创意

9月17日,中国央行宣布开展2000亿元MLF操作,中标利率3.30%,利率保持不变。当日有800亿元逆回购和2650亿元MLF到期。

在这个备受关注的时候,中国央行选择缩量操作MLF,但仍然维持3.3%利率不变,有些出乎市场意料。

不过,也有多位接受21世纪经济报道记者采访的金融领域分析师表示,虽然LPR=MLF利率+加点,但MLF利率不下调不等于LPR报价不下调,还要考虑银行加点问题,重点还是要关注20日的LPR报价。

北京地区某券商金融分析师:

年内调降MLF利率仍是大概率事件

北京地区某券商金融分析师表示:“17日央行采取的减量不减价的对冲手法有些出乎市场意料,但整体来看,目前1年期LPR为4.25%,与1年期MLF利率之间的利差达到95个基点,而且从上半年银行半年报来看,银行利润增速上行,也有压低报价的空间。且降准后银行成本预计下行5BP—10BP,因此20日LPR的利率报价依然值得市场期待。”

“即使本月20日没有调降LPR利率,但长期来看,在宏观经济压力加大的情况下,年度内调降MLF利率仍是大概率事件。”

中信证券首席固收分析师明明:

降息可能会迟到,但不会缺席

中信证券首席固收分析师明明认为,17日的MLF操作并不意味着降息预期落空,央行可能在美联储降息之后通过调整OMO利率实现降息。

明明表示:“由于MLF到LPR的传导机制仍有待理顺,当前MLF降息的时机并不成熟。MLF并非降息的唯一手段,美联储降息,央行仍然有可能通过调降OMO利率的方式跟随。

因此,周四和周五的公开市场操作可能成为降息的重要时间窗口,不能排除下调OMO利率的可能。在经济下行+金融供给侧改革的背景下,降息可能会迟到,但不会缺席。”

招商证券首席宏观分析师谢亚轩:

以稳增长和稳就业为首要目标

招商证券首席宏观分析师谢亚轩也表示:决策层以稳增长和稳就业为首要目标,关注核心CPI而非猪肉价格走势,兼顾数量和价格政策信号的做法没有改变,加大逆周期调节力度的政策方向也没有改变,所改变的只是货币政策操作的具体方式和具体节奏。

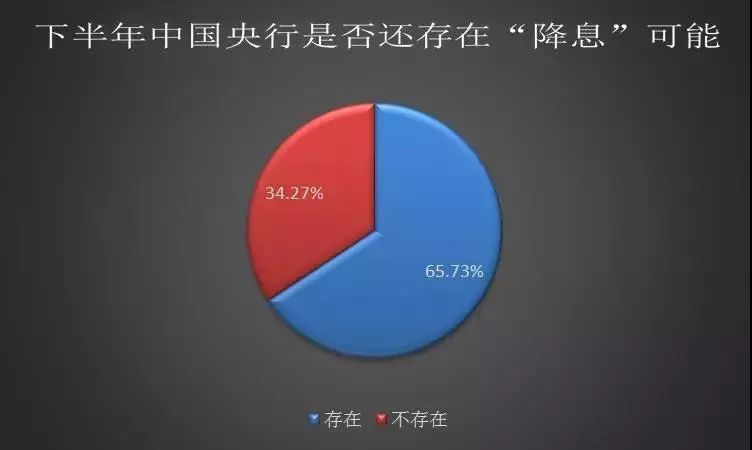

65.73%的私募机构认为:

中国央行将会在下半年降息

来自私募排排网的最新调查显示,目前有多达65.73%的私募机构认为下半年国内货币政策继续宽松概率较大,中国央行将会在下半年降息。

图片来源 / 私募排排网

公募机构朱雀基金:

外部环境对我国政策利率的下调不构成明显阻碍

公募机构朱雀基金表示,全球流动性宽松背景下,当前我国的利率仍处于相对偏高水平,且中美利差持续维持高位,外部环境对于我国政策利率的下调已经不构成明显阻碍。另外,目前我国制造业PMI处于相对低位,且工业增加值同比增速持续下行。相关内外部因素,正在给我国政策利率的调整提供空间和条件。

上海域秀资本研究总监许俊哲:

国内货币政策大概率继续边际宽松

上海域秀资本研究总监许俊哲表示,美联储开启降息、欧央行重启QE,都标志着全球央行进入新一轮宽松周期,这为国内的货币政策提供了良好的外部环境,同时有利于减轻人民币汇率的压力,增加了人民银行货币政策的回旋余地。整体来看,后续国内货币政策预计也将大概率继续边际宽松。

对各类资产有何影响?

那么,此次美联储降息25基点,又会对市场带来怎样的影响呢?据第一财经报道,市场认为,美联储降息可能会继续提振全球股市情绪。

A股

图片来源 / 图虫创意

公募机构朱雀基金表示,美联储及全球其他重要央行保持货币政策宽松,有望对A股带来偏正面的影响。

在全球宽松背景下,A股的配置吸引力正在上升,成为国内外资金的主要流入场所。

今日凌晨美联储二度降息的背景下,目前投资机构对于地产股、周期股的观点正显著转向正面。朱雀基金表示,地产股、金融股等“偏债性的资产”,将有望随着宏观和供给格局的进一步明朗,出现结构性投资机会。

上海域秀资本研究总监许俊哲认为,随着美联储降息周期的持续,将有利于国内降息概率的提升,以及国内流动性氛围的持续向好。考虑到四季度实体经济即将进入新一轮开工潮,宏观经济有望企稳,地产股、周期股有望迎来短中期投资情绪改善。

黄金

图片来源 / 图虫创意

经纪商City Index高级市场分析师Fiona Cincotta表示:“美联储降息将提振金价,因持有黄金的成本变少,这一情形下黄金应将目标位瞄准1550水平。”

汇率

有分析师表示,美联储降息,美元将遭受打击。

美银美林分析师表示:“实际上,今年以来,外汇市场利差走势已经受到外部经济疲软表现和全球避险情绪的驱动,因此美联储9月降息,美元就难免遭受冲击。”

图片来源 / 图虫创意

就人民币而言,近期各界认为人民币将维持稳中有进的态势。上周,人民币对美元累计上涨0.51%,创近三个月最大单周涨幅。

德国商业银行亚洲高级经济师周浩表示:“市场目前预计周五LPR报价可能会小幅下行5~10bp,原因在于经济下行压力、全球宽松趋势加剧。但预计并不会对市场造成太大影响,因为我们的关注点更在于金融稳定,不会采取大规模的刺激政策。克制的宽松政策将在近期为人民币汇率提供支撑。”

债市

债市近期也随着美债抛售潮而出现回调,截至周三收盘,十年期国债收益率攀升至3.131%。周二,MLF利率下行的落空已经导致债市出现调整。

据第一财经报道,某券商自营投资经理表示,“其实变的都是情绪,经济基本面并未改变。此前债市收益率下行速度过快,导致众多机构踏空,如果近期债市收益率持续上行,机构仍然会择机买入,收益率中长期下行的大方向仍然是确定的。”

出了什么幺蛾子?

美联储议息节骨眼上闹“钱荒”!

值得一提的是,就在美联储议息这一重大节点前夕,纽约联储17日突然动用10年未曾使用的“回购工具”向美国金融体系紧急投放数百亿美元的资金。

原因是美国货币市场最近闹上了“钱荒”。

回购市场上隔夜利率一度飙涨到8.525%!创下历史高位。

莫非出了什么“幺蛾子”?

发生了什么?纽约联储紧急“放水”

纽约联储公开信息显示,要在美东时间17日上午进行750亿美元的隔夜回购交易。

最终,当天纽约联储与一级交易商成功达成约532亿美元的回购交易,其中包括408.5亿美元美国国债、6亿美元机构债以及117亿美元抵押贷款支持证券。

纽约联储随后表示,将在美东时间18日上午再次进行隔夜回购操作,总金额不超过750亿美元。

重点来了——这是个什么操作?

这一回购交易,操作原理与我国央行在公开市场开展的逆回购交易差不多,都是通过接纳一级交易商提供的合格质押品,向金融体系注入流动性。

通俗来讲就是一种“放水”的操作。

此次交易有啥不一样?

这个操作可谓“不一般”,这是10年来美联储首次大规模使用回购交易,动用雪藏了十年的工具,并且操作规模达数百亿美元,显然不是常规动作。

那么,如此不一般的操作究竟为何?

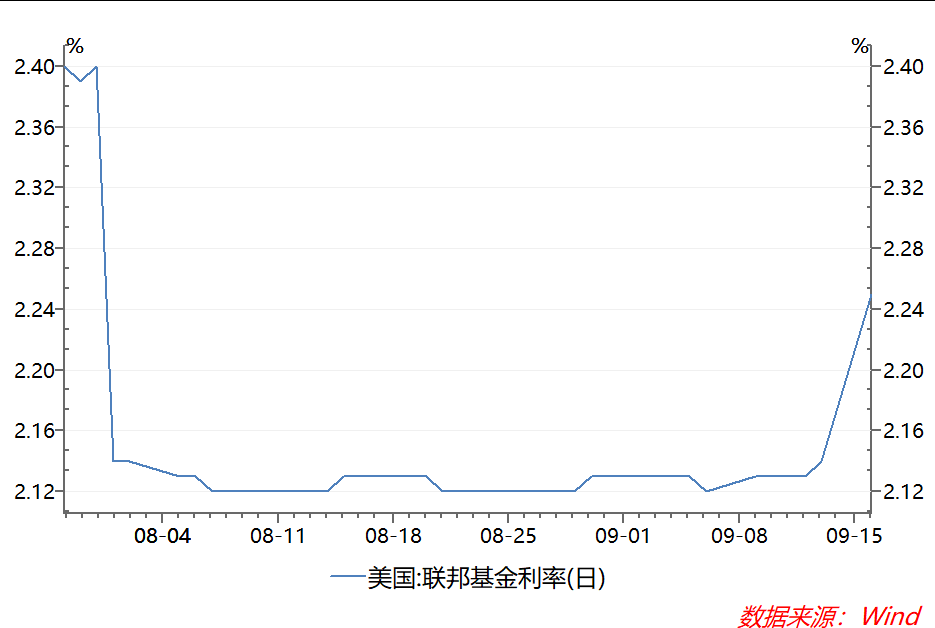

纽约联储公告称,目的是帮助将联邦基金利率(EFFR)维持在2%-2.25%的目标范围内。7月底美联储十年首次降息后,联邦基金利率随之下跌,但近期出现一波明显上涨,16日已触及2.25%的上限。

美国货币市场出了什么事?

答案是发生了钱荒。

美国回购市场利率飙涨,市场一度混乱。

美东时间9月17日周二上午,美国短期融资市场一度陷入混乱,有美债担保的隔夜回购利率大幅飙升,最高升至8.525%,创下历史高位,远远超出此前美联储设定的联邦基金利率2%-2.25%的目标区间。

已有迹象表明本周初开始资金面已趋紧,因周一的联邦基金有效利率攀升至2.25%,而上周五则为2.14%。一般情况下临近月末、季末或美联储议息会议时,回购市场利率会小幅高于联邦基金有效利率,市场也应有所预期,但利率如此劲升确实令市场始料未及。

这就解释了美联储为何进行10多年来的首次此类干预,连续地向美国金融体系投放美元流动性——为了缓解美国短期货币市场出现的美元荒。

美联储出手干预,效果立竿见影

美联储隔夜回购操作的政策效果可谓立竿见影,回购利率从8.525%峰值一路下行,接近中午时分显示为零(意味着交易商停止报价),市场重归平静。

今夜美联储降息25基点之后,市场又会如何呢?我们拭目以待。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”