教育部等11部门联合发文 2000亿在线教育再迎大利好

教育部网站9月30日显示,近日,经国务院同意,教育部等十一部门联合印发《关于促进在线教育健康发展的指导意见》(以下简称《指导意见》)。

《指导意见》明确,到2020年,大幅提升在线教育的基础设施建设水平,互联网、大数据、人工智能等现代信息技术在教育领域的应用更加广泛、在线教育模式更加完善,资源和服务更加丰富。到2022年,现代信息技术与教育实现深度融合,在线教育质量不断提升,资源和服务标准体系全面建立,学习型社会建设取得重要进展。

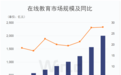

在线教育市场规模快速增长

数据显示,近年来,我国在线教育市场规模快速增长,从2010年的不足500亿元,上涨至2017年的超过2000亿元,近几年复合增速均在20%以上。

用户规模超2亿人

除了市场规模持续攀升外,在线教育用户规模也快速增长。2015年,用户规模达1.1亿人,到了2018年已经突破2亿人,2019年6月份超过2.3亿人,相比2015年底实现翻倍。

要点汇总

指导意见提出,发展在线教育,有利于构建网络化、数字化、个性化、终身化的教育体系,有利于建设“人人皆学、处处能学、时时可学”的学习型社会。要点如下:

1、坚持融合融通。加快科技与教育深度融合,推动线上教育与线下教育良性互动、校内教育与校外教育有机衔接,培育教育服务新业态,全面提升教育服务经济社会发展能力。

2、满足多样化教育需求。鼓励社会力量举办在线教育机构,开发在线教育资源,提供优质教育服务。

3、推动线上线下教育融通。鼓励学校通过国家数字教育资源公共服务体系,加大在线教育资源研发和共享力度,扩大名校名师网络课堂等教学资源的辐射面。

4、培育优质在线教育资源。实施“教育大资源共享计划”,汇聚互联网教学、科研、文化资源,拓展完善国家数字教育资源公共服务体系。

5、推进产学研用一体化发展。鼓励职业院校、普通高校、科研院所、企业等密切合作,深入实施产学合作协同育人项目,围绕在线教育打造资源共享、开放共建的创新联合体。

6、加强在线教育人才培养。鼓励职业院校、普通高校结合社会需要和办学特色,加强人工智能、物联网、大数据、网络安全等相关专业建设,大力推进“互联网+”“智能+”教育教学改革,促进学科交叉融合,培养在线教育行业发展各类急需人才。

7、建立规范化准入体系。包括制定在线教育准入负面清单,允许各类主体依法平等进入未纳入负面清单管理的领域,对负面清单适时动态调整。按照国家有关规定,规范面向中小学生利用互联网技术实施的学科类校外线上培训活动。

8、加强基础设施建设。包括实施“数字校园规范建设行动”,全面改善学校网络和接入条件,加快建设教育专网,到2022年实现所有学校接入快速稳定的互联网。鼓励社会力量参与在线教育基础设施建设和运营管理,提供专业化服务。

9、落实财政支持政策。各地完善政府购买优质在线教育资源与服务的相关制度,将在线教育资源与服务纳入地方政府购买服务指导性目录。统筹利用现有资金渠道,加强在线教育平台建设与示范应用。

10、拓展金融支持渠道。鼓励银行等金融机构开发符合在线教育特点的金融产品。利用创业投资基金、天使投资及资本市场融资等多种渠道,引导社会资本支持在线教育发展。支持符合条件的在线教育企业发行“双创”专项债务融资工具、创新创业公司债券。

机构观点

民生证券分析师强超廷、应瑛发布研报称,近期在线教育公司最新财报均已披露,51talk、流利说均实现2019Q2净亏损收窄,跟谁学实现同期扭亏为盈,其中K12相关业务营收与培训人次的增速亮眼,新东方在线相关业务营收同比增加80%,付费人数同比增加188.3%;51talk的菲教青少一对一营收占比超过八成,跟谁学2019H1付费人数增至80万人,同比增加234.6%,总体看在线教育净亏损在逐步收窄,盈利表现有所好转。认为在线教育行业景气度逐步上升,盈利能力逐步体现,赛道前景日益明朗。

推荐两个逻辑,看好三个板块。第一,看政策。1)建议关注职业教育。保就业形势下,判断未来国家政策将持续加码利好职教产业,行业景气度向好确定性最强。2)建议关注教育信息化。今年有望成为教育信息化2.0政策落地元年,新需求带动行业规模提升。重点关注标考更新周期启动,相关产业景气度不断提升。第二,看需求。推荐培训行业。虽然受一定政策约束,但中考、高考指挥棒不变的大逻辑下,课外辅导仍是刚需,看好市场需求持续释放。

中信证券分析师姜娅、冯重光发布研报称,教育行业投资主逻辑首先围绕政策,相对而言,目前对幼儿、K9校内阶段监管最为严格,规范课外培训虽有短期影响但无实质冲击,职教、高校最为支持。近期校外线上培训规范性文件落地,对于机构资质、教学内容、培训时长、资金监管等作出具体规定,有利于行业良性发展,利好规范度较好的龙头企业。

国泰君安分析师訾猛、张睿发布研报称,教育行业总体规模过万亿并呈现持续增长的态势:K12教育规模稳步增长,一方面得益于教育意识的提升,另一方面得益于低线城市和素质教育的市场开发;而职业技能教育行业在学历竞争日益加剧的大背景下有望快速发展。教育行业市场集中度低,在国家政策日益趋严,正规的龙头企业市占率有望提升。

K12教育行业整合升级,低线城市与素质教育空间大。国内K12教育行业目前以课外辅导为主,市场接近4000亿。近年来,K12人群的持续增长以及学习竞争压力的增加,使得K12教育行业得以快速增长。未来,一方面随着教育意识的提升,学生参培率有望进一步提升;另一方面,向低线城市扩张和开拓素质教育市场将带来新的增量。目前国内K12教育CR2只有4%,行业十分分散,在国家政策日益趋严的大背景下,龙头企业或将受益。

职业技能教育市场前景广阔,龙头市占率提升空间大。随着国内就业竞争持续加剧,职业技能教育市场增长空间大,根据弗若斯特沙利文测算,2021年非学历职业教育培训市场规模将达到4191亿元人民币,相比于2018年将增长38%。而中国职业技能培训市场行业集中度仍很低,CR3市占率仅为2.5%,龙头企业凭借丰富的运营经验、强大的品牌力以及资本实力,市占率有望持续提升。