大奇迹日又来了!全球大跌港股逆势飘红 这个板块最火

大奇迹日又来了!全球大跌,港股逆势飘红!这个板块最火,两大巨头飙升

中国基金报见习记者 任子青

在欧美股市连续两天大跌的情况下,今天港股市场承受住压力,上演逆势飘红好戏,堪称是一个奇迹日。

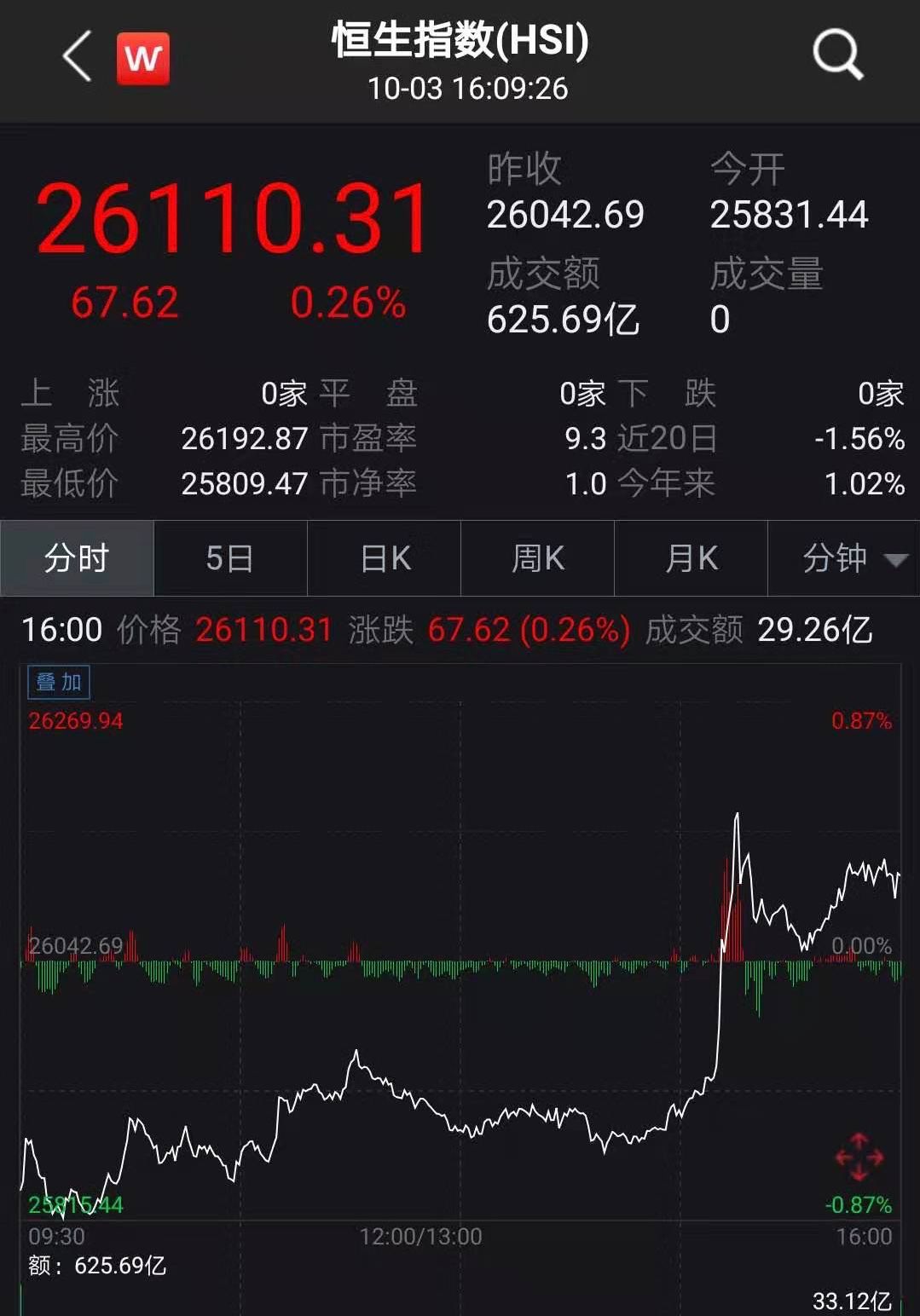

10月3日,恒生指数午后拉升翻红,收涨0.26%报26110.31点,恒生国企指数涨0.37%报10220.98点,恒生红筹指数涨0.49%报4167.77点,港股表现全球最佳。消费板块表现强势,海底捞大涨5.02%。恒指成分股来看,石药集团以3.32%的升幅领涨,港铁午后的表现最抢眼最终收涨2.3%。全日大市成交625.29亿港元。

值得一提的是中航国际控股(0161.HK)今日收涨19.66%,报8.34港元,公司今早复牌,盘中最高涨20.95%,高见8.43港元,创近两年新高。10月2日晚间,中航国际控股发布公告,公告称控股股东中航国际提出收购全部已发行H股的自愿有条件现金要约,每股要约价9元,较停牌前每股6.97港元有溢价29.12%,涉资最高29.99亿元。一旦要约收购顺利完成,中航国际控股会从港股摘牌,而后将被中航国际吸收合并。

与此同时,消费股集体发力,体育用品股全线飘红,涨幅超前。Wind数据显示,体育用品指数上涨3.41%。其中,李宁领涨,涨幅为4.51%;特步国际、安踏体育涨幅均超3%;中国动向、361度及永嘉集团均实现一定程度的上涨。此外,安踏体育盘中现大手成交,每股作价65.95元,涉及50万股,涉资3297.5万元。

值得一提的是,由于李宁(2331.HK)获瑞信首予“跑赢大市”评级,受此影响今日开盘股价急升4%。盘中最高价为23.70港元,突破10天线(22.52港元),20天线(22.58港元)。截至收盘,李宁现价升4.51%,报23.15元,总市值达535亿港元。

运动品牌线上价格上涨

李宁获“跑赢大市”评级

瑞信在研报中指出,自7月首周起至9月底,所有运动品牌的平均每周线上服装价格都有所上涨。Nike平均价格升30%,Adidas升11%,Fila升14%。本地品牌中,李宁、特步及安踏分别升7%及5%。李宁的服装价格溢价在过去数周内也有所扩大,现在比安踏高47%,比特步高68%。同一时间,李宁的每周鞋类平均价格上涨了6%,对比安踏跌2%,特步则升3%。

该行指出,李宁提升经营利润率仍是主要催化剂,其中涉及产品组合变化、营业杠杆率及供应链改善。由于线上购物趋势正面,加上渠道检查结果,该行将李宁目标价由23.6港元升至26.3港元,评级“跑赢大市”,并为行业首选。

此外,由于Fila增长较高,该行将安踏目标价由60港元升至76港元,评级由“中性”升至“跑赢大市”。而由于特步近日股价落後,该行将其评级由“中性”升至“跑赢大市”,目标价则由5.4港元降至4.9港元。

李宁中报净利暴涨196%

进入高质量发展时期

李宁集团上半年主营指标持续优化,盈利能力稳步提升,这也是其获得瑞信“跑赢大市”评级的主要原因,反观李宁的中报,业绩十分亮眼。

中报数据显示,期内收入达62.55亿元,同比增长32.7%;毛利为31.08亿元,同比增长35.5%,整体毛利率改善至49.7%;扣除一次性与经营无关的损益后,归属股东的净利润大幅上升109.1%至5.61亿元,归母净利润7.95亿元,增速高达196.0%;此外,经营性现金流同比增加107%至13.66亿元,现金及其等价物同比增长28.7%至47.25亿元,现金循环周期同比缩短13天至32天。

财报中指出,李宁收入的增长主要是通过将中国元素与自有“体育基因”相融合,随着李宁品牌认同度的提升,各品类收入均获得较高的增长。期内,李宁品牌再次登陆纽约和巴黎时装周,通过借势产品创新及品牌转型,引领国潮。

随着特许经销商对李宁品牌的信心增强,集团将部分原自营店舖转接给经销商经营,并同意经销商开设大店、时尚店,使特许经销商收入占总收入的比例提高至48.6%。另外,由于电子商务渠道近年来发展迅速,收入占比持续上升,高达21.7%。截至2019年6月30日,在国内市场,销售点数量共计6422个,较上一季末净增加112个。

今年上半年,李宁坚持深化“单品牌、多品类、多渠道”策略,促进渠道效率提升,强化专业运动属性,捕捉潮流文化元素,升级产品力与品牌力。聚焦篮球、跑步、训练、羽毛球及运动时尚五大核心品类,以专业性、功能性为基础,强化品牌的专业运动基因。同时,针对各品类的差异化特色和消费者的个性化需求,在产品方面持续探索,注重寻找与品牌价值相契合的时尚文化元素,为产品和品牌的发展注入活力,深化品牌价值。潮牌投入效果显著,运动时尚品类的零售流水增速高达54%,高于其余所有品类的增幅,运动时尚服装销量超520万件,鞋款销量超4万双。

如今,“中国李宁”已摆脱“土味”的刻板印象,得到了中高端年轻消费者的青睐。另外,李宁也成为众多购物中心在新开或调整时的优先引进目标品牌之一,大大提升了品牌的渠道竞争力。

上半年运动服饰增势明显

本土品牌高调收购国际品牌

安踏、李宁、特步及361度被视为本土四大运动品牌,占领着国内体育用品行业的半壁江山。据此前公布的2019中报来看,今年上半年运动服饰增势明显,四大本土品牌上半年的营收均实现增长。其中,安踏体育增长势头最猛,同比增长40.34%,营收高达148.11亿元,位居同行业之首。李宁上半年实现营收62.55亿元,同比增长32.72%,净利7.95亿元,同比增长195.54%,“碾压”其他品牌。此外,特步国际及361度上半年实现营收总额分别为33.57亿元、32.37亿元,净利润分别为4.63亿元、3.56亿元,增速可观。

近年来,安踏和特步等本土品牌均开始高调收购国际品牌。

2009年安踏收购FILA可谓是安踏体育最成功的战略之一。当时收购付出的代价为3.25亿,而如今,FILA半年贡献的经营利润就达到18.9亿元。FILA在安踏体育中贡献了44.1%的整体收益,差不多能和主品牌平分秋色。据安踏体育的中报数据显示,FILA和ANTA牌营业利润分别录得24.423亿元和18.944亿元,较2018年的17.189亿元和10.470亿元分别增长42.1%及80.9%。

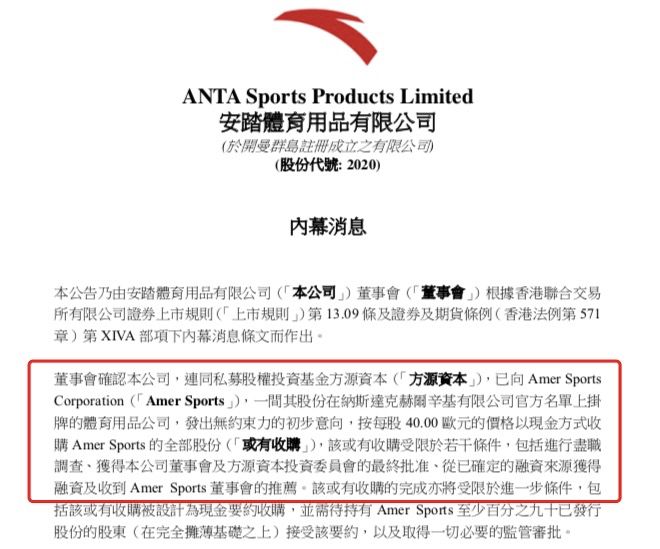

另外,值得一提的是安踏体育收购亚玛芬体育,此次收购被安踏创始人丁世忠称为“创业以来最重要的一次决定”。2018年9月,安踏体育通过方源资本和腾讯组成的财团,三家参与方通过成立新成立公司,以每股40欧元,正式收购亚玛芬,总交易达到361亿元,安踏体育也借此跻身国际一流体育用品公司。若亚玛芬体育的整合如FILA般成功,安踏不仅将迈步“千亿级的世界级体育用品集团公司”,更将有能力在一些细分市场赶超国际巨头。

安踏创始人丁世忠曾说过:“不做中国的耐克,要做世界的安踏”。不仅要做新国货,还要做成民族品牌,在全球范围内亮出自己的名号。所以海外并购就成了非常好的路径,目前安踏有9个运动品牌,其中7个都均为海外并购。

与此同时,市值不及安踏十分之一的特步从未停止进步的步伐,在多品牌之路中不断探索。

5月2日,特步国际发布公告称以2.60亿美元(约合17.49亿港元)收购韩国E.Land World Ltd.衣恋集团美国子公司E-Land Footwear USA Holdings Inc.,获得K-Swiss、Palladium及Supra三大品牌的所有权。在这笔收购案中,最被特步看重的资源是盖世威品牌(K-Swiss)。特步甚至表态,安踏收购的FILA将成为K-Swiss的对标对象,希望将后者打造成像FILA之于安踏那样的战略新支点和业绩新引擎。

但李宁在海外收购方面一直没有动作,曾表示其战略是单品牌、多品类、多渠道。不过,在其中报会议上,李宁对并购海外品牌开始“松口”。李宁表示,公司目前没有并购计划,但不排除未来的可能,但一定要和集团现有业务达到集合优化的效应,并和集团整体品牌形象要吻合。另外,李宁公司首席财务官曾华锋曾向媒体透露,李宁集团计划投资约6100万美元与私募基金公司Lion Rock Capital合作成立私募基金。双方将通过该基金,以有限合伙的形式投资国外合适的消费及体育品牌。