暴雷传言出自网络黑手!在线教育融资失宠 VIPKID还能亏多久?

独家抢先看

今日,在线青少儿英语品牌VIPKID发布了一则声明,称遭到“网络黑手”谣言攻击,目前已启动法律程序。

10月8日,VIPKID刚刚公布了新一轮融资,正式确认腾讯领投其E轮融资,这是该品牌自去年6月公布融资后最新一轮融资。

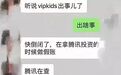

很快,网络上出现聊天截图,称VIPKID在此轮融资期间存在账务造假问题,腾讯方面已开始对此进行调查。

对于该传言,VIPKID发表声明称,从2018年下半年开始,公司多次遭受网络谣言攻击,手段均为伪造的匿名聊天截图。VIPKID还在声明中披露了最新业绩,称除了腾讯领投E轮融资的投资已经到账外,在刚刚过去的开学季,VIPKID营收达到27亿元。

VIPKID的回应非常明确,但对于在线教育行业来说,融资负面消息已有先例。2019年1月,在线少儿英语品牌DaDa宣布成功完成D轮融资2.55亿美元,仅一个月时间后,中国网就发布了了DaDa被曝融资实际数额与公布金额不符、大范围裁员及大量客户投诉的报道。

而对于VIPKID来说,这笔盼望已久的融资也十分坎坷,公司成立6年来一直未能实现盈利,在此之前又很长时间没能融资成功。

在短期内暂难上市的情况下,VIPKID要持续“烧钱”维持其市场规模,这需要源源不断的资金进入公司体系内。未来如何维持其已经有点夸张的高估值,是VIPKID需要解决的长期的难题。而更大的难题在于,在线教育行业的“凛冬”已至,如果公司不能在短期内上市,又该如何尽快实现盈利。

多轮融资突显资金饥渴

说起VIPKID,很多年轻人可能不太了解,但在“宝妈”这一群体中却深入人心。当下中国K12在线教育行业中最知名的品牌,VIPKID无疑是其中之一。凭借近来四处可见的广告投放,又有“好妈妈”人设的刘涛作为代言人,VIPKID市场十分广泛。

K12英文全称为kindergarten through twelfth grade,包含了从幼儿园到高三(即十二年级)的教育,在我国对应的是小学到高中的12年基础教育。对于中国家长,K12在线教育应对的诉求就是提高孩子的基础学科成绩,自然深受欢迎。

VIPKID主打的正是英语教育,因此自2013年创办以来,一路深受资本青睐,据企查查数据显示,截至去年6月,公司已经进行了6轮融资及一次战略融资。

融资历程

根据企查查数据,去年6月,VIPKID完成5亿美元D+轮融资,Coatue、腾讯、红杉资本中国基金、云锋基金携手领投,公司估值也已经达到了200亿元。

但E轮融资却显得有些不顺,从今年初开始,市场上就有传闻称,VIPKID正在寻求新一轮融资,以约60亿美元的估值,拟募资4-5亿美元,但一直没能成行。

虽然VIPKID官方并未披露具体的融资金额,但据8月底路透社的报道,本轮融资金额领投方腾讯投资1.5亿美元,估值45亿美元。如果该金额属实,那么,本轮融资与5亿美元D+轮融资相比,缩水较为严重。

VIPKID目前的准确估值,暂时无法计算。但即使仍按最近的官方消息估值200亿来看,VIPKID的估值也已经远远超过同类公司数十倍。问题是,它真的值这么多钱吗?

不断推高的估值与扩大的亏损额

VIPKID主打“1对1北美在线外教”,目前其已经是全球最大的在线教育机构。出于对K12在线教育市场的看好,以及公司的规模效应,此前其估值已经达到了约200亿人民币。

但与上述估值对应的时间段接近,据VIPKID的声明,截至2018年3月,VIPKID的收入从2017年的3.76亿元增长到22亿元。与此同时,亏损从4.59亿元扩大至15亿元。

目前,公司最新的营收为27亿元,但盈利方面的公开消息仍是未盈利。那么,为什么这么多资本仍在不停地投向其中?这或许得益于在过去几年的资本寒冬中,在线教育是少有的避风港之一。

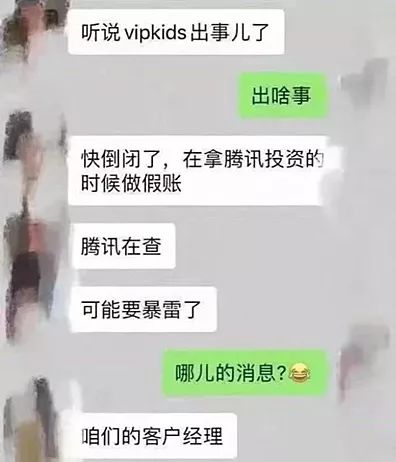

不过,资本市场的风向也正在发生变化。今年以来,在线教育行业的融资总金额正在变小,单笔大额投资也有很大的下降。据黑板洞察发布的数据,2019年上半年教育行业共发生了167起投融资事件,除去未披露的金额部分,共计总额92.91亿元。相比2018年上半年342起数额,缩水了近一半的数量,投资转寒趋势明显。

在VIPKID去年完成2亿美元D轮融资的时候,创始人米雯娟喊出的目标是50亿元营收,这比起去年3月公开的22亿来说,翻了一倍多。

作为一家非上市公司,目前我们无法通过正式的财务数据去评估VIPKID的营收、利润等指标是否能支撑其200亿的估值,但可以对比的是同属于英语在线教育领域的美股上市公司51Talk(美股代码COE),该公司市场份额仅次于VIPKID。

根据51Talk披露的财报,2018年营收11.455亿元人民币(约合1.666亿美元),与上年同期的人民币8.480亿元相比增长35.1%,净亏损人民币4.167亿元。以今年10月11日COE的收盘价计算,其市值约为人民币9.87亿元。相比之下,VIPKID的营收即使达到50亿也仅为51talk的3倍多,而其200亿人民币的估值是51talk当前市值的20倍!这不得不令投资者担忧,二者的估值差距有这么大吗?

另据证券日报报道,21世纪教育研究院副院长熊丙奇称,在线教育目前的格局是资本炒作的一个结果,问题也很多,实际能够盈利的只有5%。

一对一英语在线教育模式之困

VIPKID的教学模式是与英语教育核心诉求最为匹配的线上一对一模式,这种模式能达到比较好的互动性和教学效果,并且也更可控。跟一对多模式、录播视频模式相比,优势明显。但与此同时,营收规模的扩大也就无法依赖一对多式的简单复制,而必须招聘更多的老师,同时吸引更多的付费用户。

据公开信息,VIPKID公司曾表示,其旨在将中国儿童与美国教师联系起来。据其官网显示,目前的外教已经超过7万名,付费学员超过50万人。

而要达到50亿营收,北美外教人数与付费用户数均需要大幅增加。这种规模的急速扩大无疑会带来更多管理上的难题。特别是几万名外教身处北美,其师资水平由谁来监督?与公司之间的合作关系是否稳定?如果师资流动率太高又是否会影响用户体验?这些都是摆在VIPKID面前的管理难题。

据公开报道,以英语培训起家的俞敏洪在被问到“未来线上教育公司是否会遇到瓶颈”时就曾表示:“没有任何一家机构,管理外教能到十万以上的,非常难。”

此外,VIPKID的赛道选择也比较取巧,针对小孩子进行英语教学的优点就是没有应试教育中提分的压力,家长的目的也主要是想让孩子练练口语,不像对应试教育科目提供在线辅导的平台,家长提分的诉求更明确也更“硬核”。但VIPKID这一“优势”的反面在于,其对小孩的辅导成绩也无法直观体现在英语分数的提升上,因而也很难成为更强的“刚需”,用户的复购率不一定能比那些直接与提分挂钩的平台相比。

另一方面,这一行业曾经的监管空白,也正在带来为行业更多的不确定性因素。

目前,我国还没有专门针对K12在线教育的相关法规。但中小学课外辅导市场的乱象重生,也已经引起了教育部门的重视,针对这一领域的政策法规相继出台。2018年2月教育部等4部门联合印发《关于切实减轻中小学生课外负担开展校外培训机构专项治理行动的通知》,要求辅导课程与学校时间不重叠,不得迟于晚上8点结束,且学校不能收取超过三个月的学费预付款。

2018年11月末,教育部办公厅联合两部门发布《关于健全校外培训机构专项治理整改若干工作机制的通知》(下称《通知》),明确提到在监管方式上,线上教育将与线下培训机构的管理方式同步。

根据《通知》,线上培训机构所办学科类培训班的名称、培训内容、招生对象、进度安排、上课时间等必须在机构住所地省级教育行政部门备案。“超纲教学”、“提前教学”、“强化应试”也同样成为在线学科类辅导的雷区。在教学内容、教师资质、学费收取方面等方面的整改与规范,无疑将成为在线教育短期内的重点。

VIPKID的定位到底是否属于“学科类课外辅导培训”?目前看来相对模糊,如果是,则需要受上述法规关于时间、学费等方面的限制,这对于公司做大营收规模无疑将带来很大影响。如果不属于这一领域,则相应的监管法规仍属空白地带,不过从趋势看,中小学课外辅导市场的监管日益加强应是大概率事件,而这也将对VIPKID未来所面临的政策环境带来很大的不确定性。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”