研究显示:中国家庭消费贷比例不到美国1/4 家庭债务近6成在房贷

WEMONEY讯 当前中国家庭债务收入比增长迅速,引发广泛关注。我国家庭部门信贷(尤其是消费信贷)是否高企,以及未来应该采取何种监管政策发展健康的消费信贷支持消费升级,是我国金融体系支持实体经济发展过程中面临的重大问题。

10月17日,由西南财经大学中国家庭金融调查与研究中心、蚂蚁金服集团研究院联合发布《中国家庭金融调查专题——中国居民杠杆率和家庭消费信贷问题研究》报告。该报告自2011年起启动,通过持续追踪超过355个城市、4万户家庭的债务情况发现:中国家庭负债有三大认识误区,其中最大的误区就是消费信贷的占比过高。

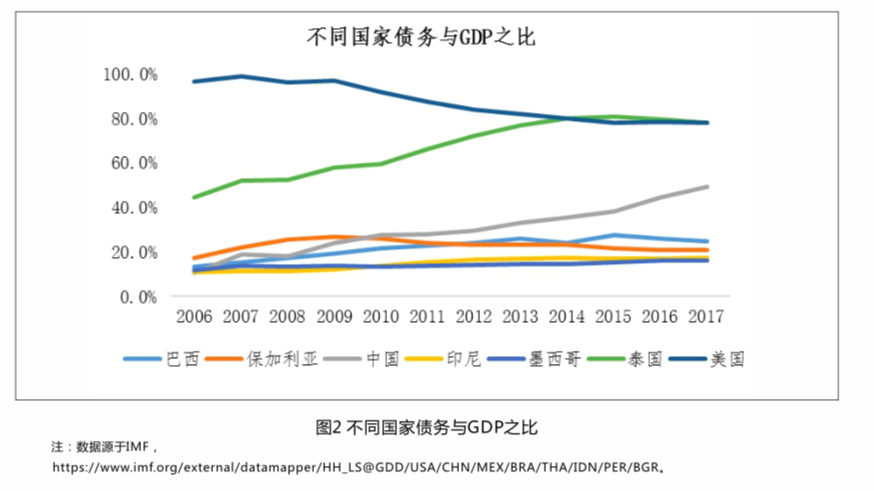

报告指出,中国人的负债情况没有想象中那么高。数据表明,中国家庭债务占GDP比重为49.2%,远低于美国77.1%的水平。同时,在信贷参与程度上,中国的信贷参与率只有28.7%,也低于美国的78.0%的水平。其中家庭消费信贷的参与率更低,2019年只有13.7%的水平,更是不到美国的四分之一。

报告同时显示,人们出于避税、保护隐私和记账成本等多方面原因,家庭入户调查可支配收入存在被低估的可能性。经过测算,国家统计局的资金流量表中的可支配收入更贴近现实中的经济情况,2018年人均可支配收入被低估了约18万亿, 相当于每个中国人的人均年收入低估了1.3万元。

西南财经大学中国家庭金融调查与研究中心主任甘犁表示,收入低估,导致家庭债务风险状况被高估。不过,报告指出,虽然中国家庭债务风险可控,但近6成债务集中在房贷上,结构性问题突出。在2013年到2018年,人们因为买房而负债,住房贷款占家庭债务比重高达55.6%,更值得注意的是,因为多套房负债的占比逐年递增,以2017年到2018年为例,多套房的住房贷款占比从62.9%上升至65.9%,超过了首套房贷款,贡献了60.0%的住户部门消费贷款增量,值得关注。另外,有47.1%的存量房贷在空置房中,造成大量的信贷资源浪费。

甘犁建议,目前我国信贷主要集中在住房贷款领域,尤其是多套房贷款,而且近几年杠杆上升过快。多套房房贷市场的进一步扩张,不仅会增大风险,浪费信贷资源,也会进一步抑制消费,因此有必要适当控制多套房贷款杠杆率,建议进一步提高多套房首付比例。

报告还指出了一个最新的趋势,在经济发展水平较弱的非一二线城市和低收入人群,因为银行贷款很难覆盖,所以很多家庭通过非银行消费贷款满足其需求,普惠型的消费信贷受到欢迎。

甘犁指出,非住房普惠型小额消费贷渗透率低,基数小,在居民负债中占比小,且主要用于满足日常生活需求,有助于激发国内的消费潜力,提升消费水平,改善居民生活质量。尤其是基于线上、线下真实消费场景的精准消费信贷也有助于预防消费信贷流向房市、股市,以及进行不当投资的行为。建议鼓励有场景的消费信贷,同时促进普惠型场景类消费信贷的发展,定向解决我国数亿消费信贷不足人群的普惠性贷款难题,推动我国消费下沉。(WEMONEY 曾仰琳/编辑)