聚焦成都先导IPO:不卖药的医药企业,无人上社保的供应商

独家抢先看

成都先导是一家成立于2012年2月的医药研发企业,公司的主营业务是药物研发技术转让,公司准备采用第一套标准冲击科创板。

01

成都先导,只卖技术不卖药

一般的医药行业的企业进行研发,主要是为了研发成功之后卖药赚钱,虽然也有技术转让收入,但那仅占一小部分,大部分还是卖药的收入。

曾经有一段电视剧的台词说得好,“现在城里两种人最有钱,一个是劫道的,一个是卖药的”,可见卖药是真挺赚钱的,医药企业把研发成功的技术制成实际的药品售出,以此来增加收益也确实是无可厚非的。

但是,成都先导似乎显得有些特立独行,他出售的不是研发之后的产品而是研发的技术成果。

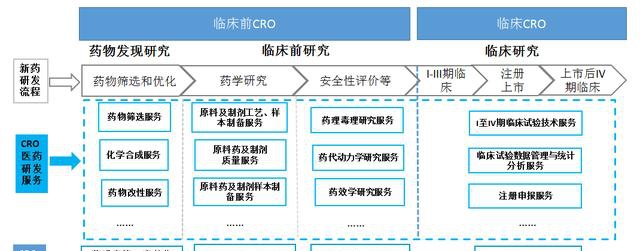

其实,在医药研发领域这样的情况也是有的。从细分领域看,公司处于医药的CRO细分行业,一般来说,我们可以将CRO定义为一种商业化组织,负责实施药物开发过程所涉及的全部或部分活动。

目前CRO研发分为临床前CRO和临床CRO两部分,而临床前CRO又细分出三个分支,成都先导就属于临床前CRO这部分中医药发现研究这个分支。

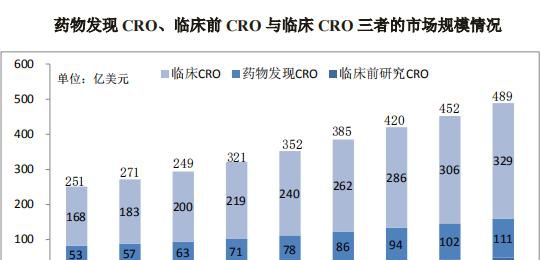

从行业看情况,2011年到2018年国内CRO行业的整体发展势头倒是不错,再加上我国药品市场增长需求快等诸多有利因素,预计到2022年,国内CRO市场规模会达到1400亿,未来三年能有20%的年均成长,在与其他行业对比中已经不算低了。

但是,行业好企业未必好,在当年房地产行业如火如荼的时候,也依然有很多房企倒下,未来随着行业的发展和成熟,行业必然也会出现头部化倾向,这些因素对于成都先导来讲其实都是长期发展的压力。

同时,近期也并非没有压力,现在与公司同行业的企业中就已经有药明康德和康龙化成为代表的上市公司,可想而知未来的竞争是多么激烈了。

02

蛋糕很甜美,想分的人更多

目前公司的主要收入来自于两部分,一个是DEL筛选服务,一个是DEL库定制。

从过往营收看,这两个部分对于营收的贡献都比较大。DEL 的设计、合成与筛选属于公司的核心技术也是早期药物发现领域的创新性热点方向之一。既是创新又是热点,这确实是一个值得发展的方向。

既然值得发展,那么做这个方向的公司就不会仅仅是成都先导一家,比如我们上面提到的上市公司药明康德在2018年下半年就已经推出了DNA编码化合物库筛选平台,目前已拥有一个超过800亿规模的DNA编码化合物库。

而另一个上市公司康龙化成也在2018年建立了DNA编码化合物库。而且,药石科技和美迪西等公司也布局了DEL技术。可见,这确实是一块儿好蛋糕,但是想分的人确实也不少。

不过成都先导也并非等闲之辈,他与常规的CRO类企业还是有不同的,他不仅拥有自主知识产权的 DNA 编码化合物库还具备药物核心知识产权即药物结构知识产权,因此可以更好的开展新药研发项目的转让。

但是,由于候选药物发现和优化的过程比较复杂且研发周期也比较长,因此在新药研发项目转让方面,还没有产生实际的收入。

03

神秘的供应商与严重的区域依赖

扫描成都先导的上下游供应商,我们不难发现两个问题。

首先,公司的供应商中有一个挺神秘,就是成都佰奥美迪科技有限公司。

这个供应商是公司2018年的第四大供应商和2019年一季度的第二大供应商。成都先导在2018年和2019年一季度合计向佰奥美迪科技采购500万货品和服务。

根据企查查提供的信息,佰奥美迪目前处于存续状态。

但是,该公司的五险缴纳人数均为0人,笔者想了半天也想不出和这样一个处在存续期且五险缴纳人数为0人的企业是如何产生500万采购额的。

难道是一家空壳公司?

同时,从公司历年的收入区域分布看,从2016年至2019年一季度,来自于美国的营业收入分别占全部营收的80.8%、84.85%、84.14%、80.24%。可见公司存在对于单一区域的销售依赖。

04

结语

成都先导作为一个准备上市的企业,其本身所处的行业还是非常不错的,我们前面也提到了该行业最近几年能有20%左右的复合成长率,这样的成长性在目前的宏观经济形势下,确实已经算是一大亮点。

但是成都先导处在这样一个有前景的行业是好事也是难事。

说他是好事,是因为未来行业预期好,整个行业未来会有更好的发展机会。

但是也有难事,难就难在竞争压力巨大,由于行业的前景良好,谁都想在这样的行业中分一杯羹,那么从竞争的角度讲必然还会有新的且颇具实力的企业加入竞争,这就考验着成都先导的发展能力了。

目前行业尚不成熟,因此还给行业内的后进企业留有上升的空间和时间。未来,随着行业发展趋向成熟,必然会造成头部化倾向,龙头企业的市场份额会越来越大。

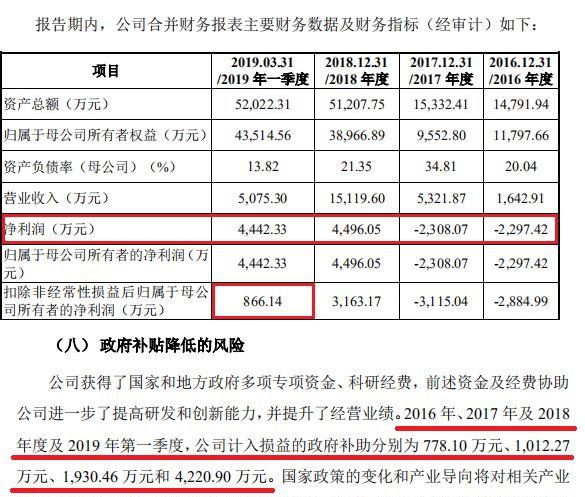

要知道,公司目前依然是依赖政府补助的。

2019年一季度公司产生净利润4442万,而同期获得的补助为4220万。

也就是说,如果没有补助的话,那么2019年一季度其实仅仅能维持不亏损的状态,而不可能有4442万的净利润。同时,技术研发的进度也影响着公司未来的发展,甚至是行业的地位。

成都先导不同于常见的CRO类企业,具备药物结构知识产权。

这在行业内,是一个重要的优势。如能用好这个优势,那么可以说在未来的竞争中就多了一个利器,若使用不当,那么不仅耗费了大笔的研究经费还不能产生实际的利润,那就非常得不偿失了。因此发挥优势提高公司在行业中的竞争力是关键中的关键,从长期看这个问题更影响着公司的生存。

未来,成都先导的挑战与机遇并存,公司本身的质地,也是优势与劣势并存。

不过,回到我们最初的疑点,一个依赖政府补贴,敢向0人上社保的企业采购500万货品、服务的企业。如果它IPO成功,你,敢投吗?

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”