归港大涨,阿里市值超腾讯9000亿!两家巨头谁更值得投资?

独家抢先看

11月底港股市场最为火热的话题莫过于阿里巴巴在香港二次上市了,此次阿里在港交所首日就表现强劲,收盘大涨6.65%,而到了第二天仍延续涨势,涨幅一度扩大到近4%,市值超过41500亿港元。

作为目前2019年全球最大规模的新股发行和2011年以来香港融资规模最大的公开发行股票,阿里巴巴有这样强势的表现令许多打新的投资者惊喜。以散户打中一手,发行价为176元港币计算,假如在上市首日卖出,可赚1170港元,如果能持有到第二日甚至能赚到1800港币以上。

来源:华盛证券

阿里归港上市,大家很容易就会将目光聚焦到一直以来的港股市值之王腾讯控股身上。相较于阿里巴巴近期的强劲走势,腾讯的股价就显得比较低迷了。

截止11月27日早盘,腾讯价格维持在337港元水平,市值为32191亿港元,与阿里巴巴的总市值相差了9300亿港元。

实际上从2018年初腾讯创下476港元历史高价后,股价出现了较大的下跌,一度下探至251港元。虽然2019年初腾讯一度反弹至400港元股价,但随着业绩低于预期,股价又在下跌。

来源:华盛证券

对于阿里巴巴和腾讯,这两家公司无论是从营收规模、业务触角、发展历史来看,在当前不仅排名稳稳地在中国互联网前二,并且与后面的追赶者也拉开较大的差距。

不过这两家公司之间,谁更优秀,并且当下谁又更有投资价值呢?我们选取几个角度来对比一下。

来源:wind,华盛证券

不相上下的市值对决,腾讯暂时落后

首先来看看两家巨头多年市值的演变对比。腾讯是在2004年在香港主板上市,最初发行价仅有3.7港元,股价在近15年间增长超过500倍。

2018年1月29日,腾讯股价盘中最高点达到474.279港元/股(前复权),公司市值突破5600亿美元,成为中国市值最大的上市企业。

阿里巴巴2014年在纽约证券交易所上市,发行价为90.5美元/股,五年涨幅接近120%,截至2019年11月27日市值超过5300亿美元。

来源:wind,华盛证券

从两家公司的市值对比来看,阿里和腾讯互相交替领先的情况在2014年以来非常普遍,而迈入2019年后,阿里腾讯的市值差距逐渐扩大,暂时腾讯落后接近1200亿美元左右。

营收两家都保持高速增长

从2010财年到2018财年,腾讯和阿里的营业收入都能保持逐年增长的趋势,阿里巴巴的营收从2010财年的67亿元增长至2019财年的3768亿元,年复合增长率达到49.6%。

阿里巴巴除了逐年增长的核心电商业务贡献了主要营业收入外,云计算、数字媒体与娱乐和其他创新业务近些年来的突飞猛进也带动了营业收入较为可观的增长,与腾讯的差距也在逐年缩小。

来源:wind,华盛证券

2001年到2018年,腾讯的营业收入由0.5亿元上升至3126.9亿元,年复合增长率达到67.2%,2002年,腾讯的营收增长率达到432%后迅速回落,并逐渐稳定在30%-60%之间。

2004年上市后,腾讯的营收增长率在2006年,2008年和2009年分别达到96%、87%和74%,这分别是源于的广告业务和互联网增值服务的强劲表现、以平台为基础的多元化经营模式所带来的增长效应以及游戏业务的猛烈增长势头。

如果是按照自然年来看,阿里巴巴和腾讯2019年前三个季度的营收和同比增长分别为3282亿元(44%)和2717亿元(19%)。从营收体量上阿里比腾讯多了近565亿元,增速腾讯也明显只有阿里的一半。

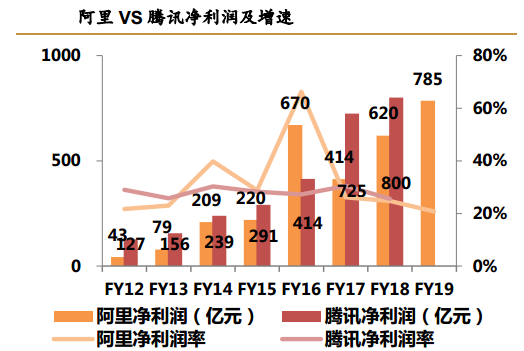

净利润阿里后起直追,腾讯增长稳定

阿里在2012财年的净利润只有腾讯的一半左右,但近年来阿里巴巴充分利用互联网红利,实现了赚钱能力的迅速增长。在2012财年至2019财年阿里的净利润由43亿元上升至785亿元,年复合增长率达51.4%。

2016财年阿里巴巴实现净利润670亿元,利润率更是达到66%,主要原因是这部分净利润包含了阿里影业拆分(247 亿元)和阿里健康重估(186 亿元)等一次性收益。

来源:wind,华盛证券

2018年,腾讯的净利润达到800亿元,净利润率为26%。2012年到2018年,腾讯的净利润率始终在26%左右徘徊,无明显波动。除2016年,腾讯的净利润始终高于阿里。

2001年,腾讯的净利润只有0.1亿元,净利润率为21%,2018年,腾讯的净利润已经达到800亿元,2001年-2018年的净利润年复合增速达到了惊人的69.7%。

如果按照自然年算,2019年前三季度阿里巴巴和腾讯的净利润和同比增长分别为1199亿元(228.5%)和717亿元(11.16%)。

不过在第三季度阿里巴巴收到了来自蚂蚁金服一次性收益达692亿,剔除这一部分阿里的净利润为507亿,同比增长38.9%。可以看到腾讯的净利润仍高于阿里,但增长速度明显放缓。

估值上来看阿里合理,腾讯高估?

谈到目前阿里和腾讯投资价值几何,不妨用相对估值法简单估算一下。首先是阿里巴巴近4个季度的净利润为1530亿人民币,剔除692亿元的蚂蚁金服一次性收益,再折算成港币为931亿港元。

而2019年11月27日阿里的最新总市值为41319亿港元,其滚动市盈率接近44左右。这个估值水平与阿里的营收和净利润增速基本匹配。

来源:wind,华盛证券

相对地,腾讯近四个季度总利润为859亿人民币,折合954亿港元,截止11月27日收盘腾讯市值为32000亿港元,其滚动市盈率为33.5,相较于阿里还要更低一些。

从上图我们可以看到腾讯的历史市盈率也降至2017年以来的低位。但是结合腾讯近三个季度净利润增速只有11%,有一些投资者认为腾讯在这个估值水平上仍是高估的。

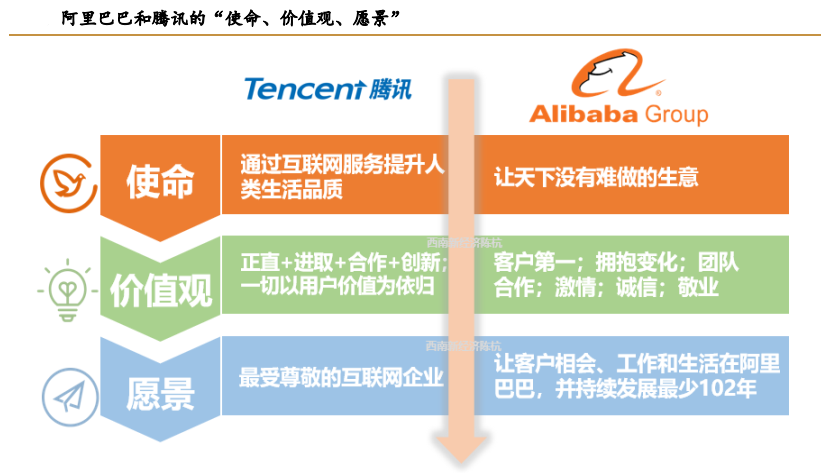

从企业文化窥探阿里和腾讯

在电商行业,阿里巴巴的龙头地位无可比拟,这与阿里的企业文化有很重大的关系。阿里的企业文化非常强势,拥有极大的控制欲,所以有许多人会将阿里巴巴比喻成“帝国”。

从阿里对外的投资风格来看,最后接受阿里的整合并且完全并入阿里体系是很常见的。对内,阿里更加强调价值观和组织的使命,阿里人天然的狼性十足,这在阿里电商快速的地推扩张期显示得淋漓尽致。

相对的,腾讯的企业文化与阿里截然不同,他与其投资的企业更像是一种“联邦”的制度体系。对于旗下的公司或者是业务部乃至项目小组,腾讯都给与相当大的自由。

腾讯追求的是共同成长,对内部员工也并没有像阿里那样把组织文化放在第一的高度上。这也造成了大家对于两家公司的印象,阿里是狼性销售型,而腾讯是佛系产品型。

阿里从18罗汉发展至运营加销售有几万人的团队,其中员工的管理难度很大,尤其销售人员管理难度是更大的。从效果上看,强有力的团队,也是阿里成功的主要原因之一。

对于这点美团的联合创始人王慧文也提到,论组织能力建设,除阿里包括美团在内的公司都不过关。

在2018年游戏监管收紧以后,腾讯较为自由的企业文化就被许多媒体、投资者认为是过于松散,导致无法利用新业务完成转身。

但实际上在游戏业务收紧的2018年2季度以来,可以看到腾讯的金融服务迅速地在成长,社交的独特垄断地位不仅没变,还扶持出了像美团、拼多多这样一系列的新生互联网力量。

或许当下的腾讯等待的只是一个机遇,也许是5G,也许是游戏回暖,也许是下一个微信级别的应用。

阿里巴巴和腾讯都是中国目前最优秀的互联网巨头公司,历史上也从未有过公司业务触角像这两家一样有如此广的覆盖面。究竟谁更优秀,每个投资者心中可能有自己的答案,你认为呢?

来源:华盛学院

作者:charlieH

免责声明:文章观点仅代表作者本人,不代表凤凰网港股立场。若内容涉及投资建议,仅供参考不作为投资依据。凤凰网港股不承担由此引起的任何损失或损害。投资有风险,入市需谨慎。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”