智能制造系统集成发展现状及趋势

一、产业定义与范畴

智能制造系统集成指以自动化、网络化为基础,以数字化为手段,以智能制造为目标,借助新一代信息通信技术,通过工业软件、生产和业务管理系统、智能技术和装备的集成,帮助企业实现纵向集成、横向集成的各类智能化解决方案的总称。其中纵向集成是指在智能工厂内部,把现场层、控制层、车间管理层有机整合在一起,同时确保这些信息能够传输到生产资源计划(ERP);横向集成是指将各种不同制造阶段的智能系统集成在一起,既包括一个公司内部的材料、能源和信息的配置,也包括不同公司之间的价值网络的配置。

二、产业政策分析

(一)产业环境

1、多个系统集成商分联盟成立推动地区及细分行业专精发展

智能制造系统解决方案供应商联盟北京分盟、东莞分盟、河南分盟、建材行业分盟、电力装备分盟、船舶行业分盟、纺织行业分盟的成立预示着各细分行业对于智能制造系统集成发展的高度重视。北京、上海、广州作为全国智能制造系统集成商高度集聚的三个城市,依旧是发展的先行者,北京分盟的成立将有效聚拢相关企业资源,实现企业间高效合作。而以电力装备、船舶和纺织等行业为引领,专业细分行业智能制造系统集成的发展将成为主流趋势,以核心制造工艺软件固化为关键点,将加速传统制造行业智能化改造升级的进程。

2、2018年投资环境整体遇冷行业发展仍有较大资金压力

2018年整体投资环境较为严峻,投资热点仍主要集中在人工智能、智能硬件等热门领域,对于装备制造业投资热度依旧不高,而由于智能制造系统集成领域成熟的市场运营模式仍有待摸索,个别企业在模式探索中遇到了较大困难,导致投资环境不甚理想。而面对上游设备供应商出货需求以及下游终端客户押款等双向压力,智能制造系统集成商资金垫付压力加大,亟需专项产业基金、政企合作拉动改造需求等方式来推动行业发展。

3、智能制造技术标准体系完善将极大助推系统集成发展

智能制造系统集成涉及生产全生命周期各个环节的硬件、软件及相关系统,协同难度大、复杂程度高,尤其是软硬件之间的连接,涉及不同品牌的产品差异以及不同端口的各类协议,亟需在国家、行业层面推出标准化体系。目前,我国智能制造标准体系建设指南已经发布了2018版,而长三角地区智能制造协同发展也在积极编制标准体系及评价互认机制,这些举措将推动我国智能制造系统集成产业加速发展。

(二)政策分析

1、党的十九大报告持续鼓励先进制造业融合发展

党的十九大报告强调,“加快建设制造强国,加快发展先进制造业,推动互联网、大数据、人工智能和实体经济深度融合,在中高端消费、创新引领、绿色低碳、共享经济、现代供应链、人力资本服务等领域培育新增长点、形成新动能。”为了深入贯彻落实党的十九大精神,国务院于2017年11月27日发布了《深化“互联网+先进制造业”发展工业互联网的指导意见》,明确指出我国“总体发展水平及现实基础仍然不高,关键平台综合能力不强,标准体系不完善,企业数字化网络化水平有待提升”,产业链集成整合能力的提升将是未来智能制造系统集成商突破的主要方向,即积极突破关键软硬件产品及联动,加强整体解决方案提供能力。

2、工业互联网发展行动计划鼓励培育智能制造系统集成新模式新业态

为加快推进工业互联网创新发展,加强对有关工作的统筹规划和政策协调,国家制造强国建设领导小组决定下设工业互联网专项工作组。2018年5月工业互联网专项工作组第一次会议审议通过了《工业互联网发展行动计划(2018-2020年)》,提出通过跨工厂内外工业互联网的建设,联动智能工厂建设及系统集成解决方案,形成智能化生产、网络化协同、个性化定制和服务化延伸等应用模式,力争到2020年前,形成一批面向中小企业的典型应用,打造一批优秀系统集成商和应用服务商。行动计划的推出将进一步加速工业领域软硬件协同发展,推动数字孪生等新兴数字技术在传统工厂改造和智能工厂建设中的应用。

3、国家智能制造标准体系建设指南进一步规范行业标准

为加快推进智能制造综合标准化工作,加强顶层设计,构建智能制造综合标准体系,发挥智能制造标准的规范和引领作用,工业和信息化部、国家标准化管理委员会组织开展了智能制造综合标准化体系建设研究工作,并印发了《国家智能制造标准体系建设指南(2018年版)》。文件针对基础共性标准、关键技术标准和行业应用标准三大方面进行了标准制(修)订,提出到2018年,累计制修订150项以上智能制造标准,基本覆盖基础共性标准和关键技术标准。到2019年,累计制修订300项以上智能制造标准,全面覆盖基础共性标准和关键技术标准,逐步建立起较为完善的智能制造标准体系。建设智能制造标准试验验证平台,提升公共服务能力,提高标准应用水平和国际化水平。指南的颁布将持续支撑我国智能制造的良性发展,并推进我国智能制造标准与国际标准互认,助力我国智能制造国家和行业标准上升为国际标准。。

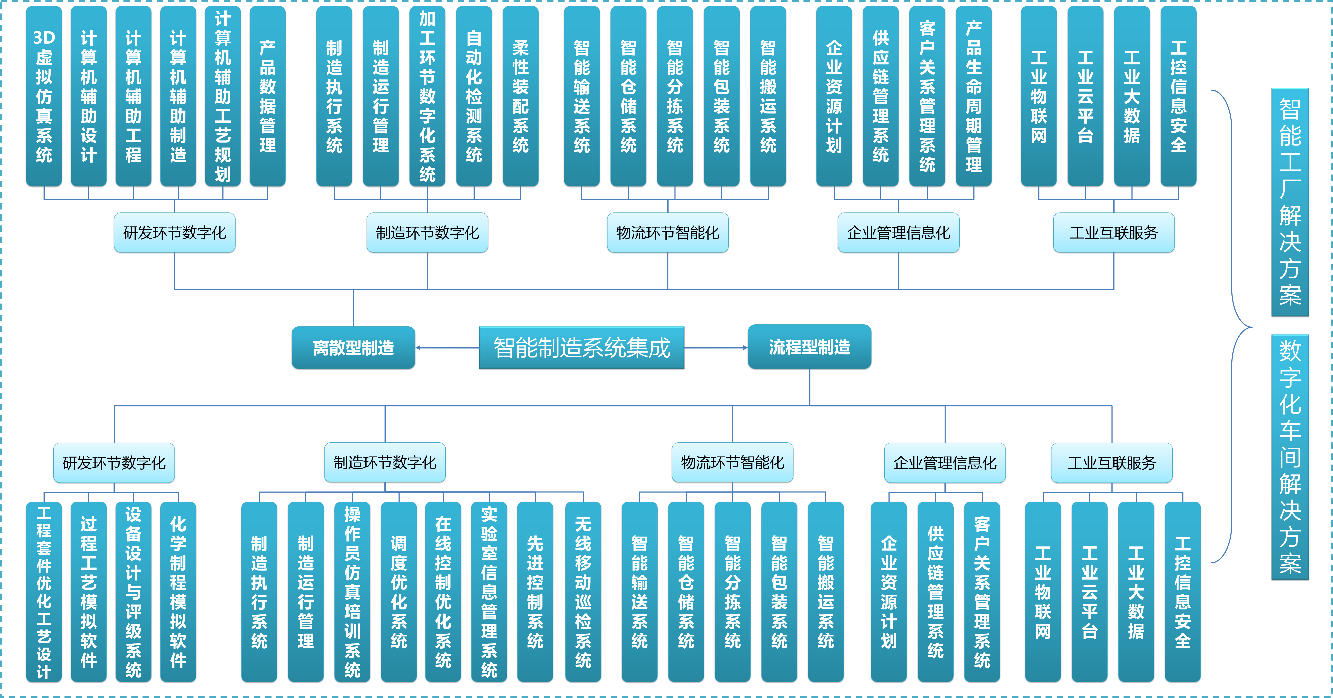

三、产业链全景图

智能制造系统集成主要按照生产特点分为离散型制造和流程型制造两大类。

图 1 智能制造系统集产业链全景图

数据来源:赛迪顾问

智能制造系统集成按照业务类型分类主要分为整体解决方案和局部解决方案,其中整体解决方案的代表成果主要体现为智能工厂及数字化车间,而局部解决方案主要是整体解决方案的细致拆分,又根据工业领域两大制造类型,即流程型制造和离散型制造分为两大类。根据生产流程,智能制造系统集成主要分为五大环节,包括研发环节数字化、制造环节数字化、物流环节智能化、企业管理信息化和工业互联服务,由于流程型制造和离散型制造的特点不同,两者的主要差异体现在研发环节数字化、制造环节数字化和企业管理信息化三大领域。

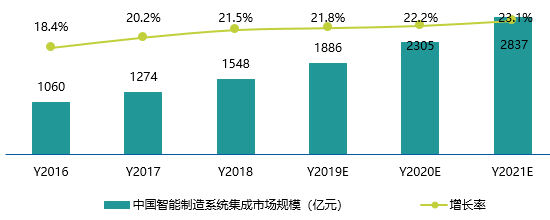

四、市场规模

中国智能制造系统集成市场受益于国家大力推动智能制造和工业互联网发展、智能制造系统解决方案供应商联盟加速细分行业渗透、制造业核心工艺技术加速突破等利好,在2018年整体规模持续保持较高增速,预计2018年整体规模将达到1548亿元,到2020年将突破2300亿元,并将有效带动我国制造业整体水平发展,加速向新一代智能制造转型升级的步伐。

图 2 2016-2021年中国智能制造系统集成市场规模及预测

数据来源:赛迪顾问

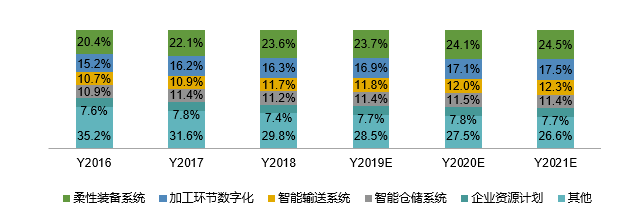

随着我国传统制造业改造升级需求的进一步扩大,在生产制造环节中最具代表性的柔性装备系统和加工环节数字化仍将是大中型企业进行局部改造,尤其是提高制造工艺及产品合格率方面的首选,而智能输送系统和智能仓储系统作为通用性环节,其改造需求将保持一个比较稳定的水平。

图 3 2016-2021年中国智能制造系统集成市场结构及预测

数据来源:赛迪顾问

五、趋势研判

1、智能制造系统集成引领设备供应商及软件集成商融合发展新方向,有望成为智能制造龙头企业发展核心模式。

2、京津冀、长三角及珠三角地区依旧是智能制造系统集成发展领先区域,其中尤以京津冀地区企业集中程度最高。

3、局部解决方案仍旧是市场主流,但是国内企业需要积极向整体解决方案领域发力,力争突破国际龙头企业在该领域的行业垄断地位。

4、边缘智能技术加速应用将打破传统设备集中式软件集成发展思路,使边缘端设备成为集成新端口。