龙磁科技IPO闯关创业板 人才流失率严重 供应商采购额虚增700多万

独家抢先看

内容来源:和讯网

近日,安徽龙磁科技股份有限公司(下称“龙磁科技”)更新招股书,公司将于2020年1月2日进行首发上会审核。

作为同一批上会公司中唯一一家由新三板转创业板的公司,龙磁科技同样也是一家老牌企业,据悉,龙磁科技成立于1998年,其主营业务为永磁铁氧体新型功能材料的研发、生产和销售。

然而,引人注意的是,龙磁科技报告期内负债垒高,人才频繁流失,供应商、采购额的数据前后不一致等问题的凸显,都让这家公司上会的不确定性增大。

龙磁科技人才流失率超40% 供应商采购额虚增700多万

龙磁科技从2015年发起IPO已历经4年之久,而在此期间,公司管理层流失近半。据招股书披露,公司共有9名董事、3名监事,从2015至2019年上半年,共有5名高管离开。

另外,公司高技术人才流失率高达40.53%。据招股书,报告期内,公司技术人员从2015-2017年间,减少至少92人(2015年共227名技术人员),两年内,公司技术人员流失40.53%,技术人员占公司总人数的比例也从13.87%降至8.39%。

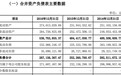

招股书显示,2015-2019年6月末,龙磁科技营收分别为3.73亿元、4.29亿元、5.03亿元、5.31亿元、2.56亿元,2016-2018年分别同比增长14.98%、17.04%、5.7%;对应的净利润分别为3073.65万元、4992.08万元、6757.62万元、8084.65万元、3618.29万元,2016-2018年分别同比增长62.42%、35.37%、19.64%。

基本面上看,龙磁科技业绩似乎在面临高管离开和人才流失,业绩还算维稳,但多项数据前后不一致却着实打了脸。

据历年年报显示,2014-2016年,公司综合毛利率分别为28.24% 32.62% 36.42%,均低于其招股书中所披露的28.63%、33.24%、38.16%;值得注意的是,2016年毛利率相差近2个百分点。

另外,公司在供应商名单和采购金额上的数据多次出现不一致的情况。

据金色光自媒体报道,2013年,公司向第一大供应商广州金南磁性材料有限公司采购金额为2036.02万元,但在公开转让说明书中的采购金额却为1615.52万元,相差了420.5万元。

此外,招股书显示,2015-2016年,公司前五大供应商采购额分别为5283.34万元、5582.16万元,而在2015和2016年报中,这一数据分别为4666.76万元、5450.34万元。两年相差额共计748.4万元。

综上,公司在招股书中披露的数据与年报不一致,这不得不引人遐想,龙磁科技是否为粉饰业绩好看而有意为之?若非如此,财务会计是否要为其接盘?这需要公司一个合理的解释。

值得一提的是,龙磁科技还面临高负债,招股书显示,报告期内,公司总负债额分别为2.93亿元、2.52亿元、2.67亿元,其中各期末流动负债超80%。

招股书截图

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”