广证恒生:Adobe(ADBE.US)体验云业务高速成长,平台化和智能化或成下一个增长点

美股 广证恒生:Adobe(ADBE.US)体验云业务高速成长,平台化和智能化或成下一个增长点 2020年2月27日 19:27:11 广证恒生

本文源自“广证恒生新三板研究极客”微信公众号,原文标题《Adobe:软件巨头腾云而上,体验营销增长亮眼》。

摘要

顺应软件行业趋势,三次跨越成就世界软件巨头

1980年,Warnock发明了划时代的页面描述语言 Postscript,以此为基础,1982年创立了Adobe,推出了Illustrator、Photoshop、Acrobat等一系列经典图像处理软件,为了提高利润,2003年,Adobe推出制图与设计软件套件Creative Suite,完成第一次跨越;为应对SaaS的快速发展对传统软件厂商的冲击,2009年开始,公司进行了激进的云业务转型,全面推进创意、营销、文档三大产品线整体上云,2017年公司订阅收入超过80%, 8年时间完成第二次跨越; AI时代, 2016年公司发布了首个基于深度学习和机器学习的底层技术开发平台Adobe Sensei,全面开放相关接口,第三次跨越向未来进军。

三大王牌产品是Adobe营收的主体

Adobe的业务主要分为数字媒体,体验营销和印刷出版三大板块,其中数字媒体业务主要由Creative Cloud(创意云)和Document Cloud(文档云)组成,体验营销业务的旗舰产品是Experience Cloud(体验云),三大云业务收入占比超过90%。其中,数字媒体板块一直是Adobe的优势,据Gartner数据,公司在数字内容制作软件市场份额高达53.6%,占据绝对领导地位。在数字体验领域Adobe也全面领先,2019年连续被Forrester评为跨渠道营销、数字体验平台的领导者。

完善的产品链条、极高的客户粘性构筑了坚实的行业壁垒

Adobe产品线十分完整,可以为客户提供从内容制作、客户洞察、营销策略到广告投放和分析的全链条服务,满足客户整套营销解决方案的需求。Adobe PostScript是印刷出版界的权威,电子文档长期保存的PDF/Archive(PDF/A)格式也成为国际标准。在内容端,创意云的客户几乎覆盖了所有广告营销公司、数字媒体公司、设计师团队,甚至可以说设计师的一生都离不开Adobe,极高的客户粘性成为最大的壁垒。

平台化和智能化或成下一个增长点

借助实时客户档案、持续智能、开放式和可扩展的架构等,Adobe Experience Platform 可以实现大规模的个性化客户体验,促进Adobe向平台化发展。与大多数公司将 AI 纯当作技术框架不同,Adobe 在 AI 发展初期便将技术融在产品与具体业务中,从而提高云端业务的可预测性以及个性化定制能力,人工智能持续为云业务赋能。

盈利预测及估值

我们认为,Adobe云转型后数字媒体业务逐步成熟,随着普通客户渗透率逐渐提高,同时参考ARR近几年增速放缓至25%以下,预计数字媒体业务增速将保持在20%左右;Adobe体验云业务仍在高速成长中,在全球营销云市场崛起的背景下,预计体验云业务未来收入将保持30%以上增速。预计未来2年仍将保持较高速增长,2020年、2021年营收规模分别达138.09亿、170.41亿美元,净利润为33.93亿、39.70亿美元,对应PS分别为12.27x、9.94x,结合公司历史估值以及目前PS15x的估值水平,给予15x估值对应还有22.25%增长空间,首次覆盖,给予强烈推荐评级。

风险提示

传统业务受经济状况影响有需求波动的风险;持续收购和合并业务的效果可能不及预期。

正文

1、公司历史沿革

Adobe Systems Incorporated公司(简称Adobe)成立于1982年,是世界上最大、最多元的软件公司之一。Adobe的名字,简单地取自于公司创始人John Warnock家门前的小溪名。在历史沿革中,Adobe不断在内创新和向外收购,开发创新型产品以及补充新的产品线。

我们总结了公司的发展历程,大致可以分为四个发展阶段:

第一阶段:开发单一应用软件。1980年,Adobe创始人John Warnock发明了划时代的页面描述语言 Postscript,随后在1982年与Charles Geschke成立了Adobe公司,一举掀起桌面软件革命,后来基于此理念逐渐深入创意软件领域,推出 Adobe Illustrator、Premiere、Photoshop 等一系列经典图像处理软件;1993年,推出由Postscript技术衍生出的PDF文件格式。

第二阶段:售卖创意软件套装。2003年,Adobe 推出第一款制图与设计软件套件 Creative Suite,从单一软件产品的销售转向软件套件的销售。在2005年收购Macromedia,利用其强大的旗舰产品Flash、Dreamweaver等软件丰富软件套装,拓展产品链。

第三阶段:推动云转型发展。由于经历了2008年的金融危机,以及宏观经济的疲软期,低端用户市场需求下降,导致公司营业收入和净利润显著下滑。在这样停滞不前的时期,Adobe做出了两大改变命运的决策,一是商业模式的转换,从出售软件许可证向云服务公司转型;二是业务范围的拓展,除了创意内容工具和印刷出版之外,开始布局数字营销产业,开拓新的业务增长点。(第二个战略我们重点放到体验云讨论)

第四阶段:智能化与平台化。2016年,Adobe云业务开始以Adobe Sensei为战略核心,当年发布了首个基于AI的底层技术开发平台——Sensei,Adobe Sensei能够将人工智能和深度学习能力与公司旗下各款产品深度结合,让一些固定、重复性的操作变得自动化和简单化。(此阶段我们重点放到未来发展趋势讨论)

1.1 成立初创期——摸索市场,开辟生存之道

以平台软件为起点,向应用软件进发。早期Warnock发明的Postscipt类似于字库技术的平台软件,向硬件厂商和相关的软件厂商收取数量可观的专利使用费。尽管Postscipt的专利费为Adobe带来的收入十分可观,但Warnock并不满足于此,他希望能够改变人们生产创意内容的方式,决定从平台软件向字库和图形应用软件进军,逐步推出了面向消费用户的软件illustrator、photoshop、acrobat等产品。与此同时,Adobe通过对外收购的方式来加大对应用软件市场的布局,先后收购了Frame技术公司,Ceneva通讯公司,以及桌面出版的旗舰软件公司Pagemaker,促使Adobe成为世界上最大桌面出版、电子文档和图形软件公司。

1.2 软件成长期——确定方向,开始野蛮生长

Adobe Creative Suite带来丰厚的利润提升。随着 Adobe 单个创意设计软件种类的丰富和市场份额的提高,为获得更高利润,公司决定将独立的软件产品打包成软件套装,在2002年推出了Adobe Creative Suite。通过捆绑独立的软件产品,集中售卖软件套装的许可权,获取更大范围的收入和更丰厚的盈利。公司的营销模式包括直销和通过分销商、增值分销商、系统集成、独立软件供应商、零售商、软件开发商和原始设备制造商,网络分销这些产品和服务。

Adobe Creative Suite简称CS,包括电子文档制作软件Adobe Acrobat、矢量动画处理软件Adobe Flash、网页制作软件Adobe Dreamweaver、矢量图形绘图软件Adobe Illustrator、图像处理软件Adobe Photoshop和排版软件Adobe Indesign等产品。Adobe Creative Suite 在公司转型前共计推出了七代,每代更新的间隔时间为 1-2 年,新版本套装不仅包含旧版本套装中软件的版本更新,也会加入公司新开发的软件产品。

收购Macromedia进一步提高竞争力。2005年,Adobe公司收购了最强的竞争对手Macromedia。Macromedia是Internet开发和互动多媒体领域的领导企业。这次收购极大丰富了Adobe的产品线,Macromedia的Flash、Dreamweaver等软件均被纳入到Adobe Creative Suite套装中,提高了其在多媒体和网络出版业的能力。除此之外,Adobe公司本身也在积极不断地开发新的应用软件,努力成为能够制定工业标准的权威企业。

1.3 云转型期——动力不足,决心腾云而上

多重因素促使云转型的到来。作为创意软件的领头羊,Adobe的股价在21世纪初期保持了不错的增长的势头。但从2005年之后,公司股价一直不温不火,2008受金融危机影响几经震荡下行,走势情况也弱于大盘整体。并且由于套装软件版本数量有限、研发周期长、迭代频率低、产品组合有限,无法满足客户多样化的需求。客户需求大幅下降,购买新版本的软件动力不足,双重因素导致2009年Adobe营收增速下跌至-18%,净利润增速下跌至-56%。不管从市场表现、业务模式还是财务指标来看,公司的变革已经势在必行。

激进的策略加速云转型发展。为应对SaaS(Software as a Service)的快速发展对传统软件厂商的冲击,同时扭转公司经营的颓势,在Adobe 2008年的年报中,首次提到SaaS的想法,以此为起点,Adobe管理层进行了公司业务的激进转型。2012年,Adobe推出了Creative Cloud,所含产品与此前的Creative Suite相似,但用户不再通过一次性购买许可获取软件的使用权,而是转为按月或按年进行服务订阅。2013年,Adobe正式宣布停止原有Creative Suite系列产品的更新。

2013年是云转型的阵痛期,但受到资本市场青睐。Adobe转型的前两年,公司财务状况受到了较为明显的冲击,尤其是2013年宣布停止传统套装软件更新后,公司全年收入下滑8%,净利润下滑65%,再次陷入业绩谷底。然而,出乎意料的是Adobe股价却受益于积极转型一路走高,在2012年公司股价上涨33%,2013年公司股价再次上涨59%,均大幅领先于同期纳斯达克指数的涨幅水平,表明了市场对Adobe转型前景的看好。

云转型后,销售单价大幅降低,有利于吸引新用户加入。例如云转型前Adobe CS每套售价1000-2000美元,而云转型后功能服务更完善的云服务产品Adobe Creative Cloud,每个月仅需49.99美元。这大幅降低了用户的门槛,有效吸引新用户加入。原有用户90%以上的留存率与新用户的加入,2012年付费创意云订阅个数仅为30万,2013年这个数字变成140万。同时,正如图表7所示,受益于商业模式的改变,订阅销售、售后等服务更多是在Adobe官网上通过直销完成,减少了部分销售和维护等费用。

云转型后,客户生命周期价值大幅提升。根据iFenxi调研数据,云化前,Adobe CS6单款应用功能价格从$249-$999不等,套件价格从$1299-$2599不等,预计Adobe CS平均客单价能够达到$975。除了软件购买收入外,Adobe CS还有部分收入是来自软件升级,每次升级费用约为软件购买费用的1/5,预计每位客户平均升级5次,因此单个客户软件升级部分价值约为$975。因此,云化前Adobe综合生命周期价值为1950美元。云化后,Photoshop CC的价格为$19.99/月,CC套件的价格为$49.99/月。根据Trefis预计,2016年Adobe CC客单价为$27.9/月。由于CC的粘性很强,例如设计师群体是Photoshop深度用户,整个职业生涯都离不开CC,预计整体留存率能够达到90%。因此,初步估计云化后Adobe整个客户生命周期价值能达到3348美元,远高于云化前的1950美元。

新用户的加入与用户的价值提升,转化成Adobe的年度经常性收入(ARR=年度用户数*用户贡献价值)。2012年Adobe在年报开始披露ARR,2013年增速高达347%,至2017年以前,ARR增速一直在30%以上。

云服务业务框架基本构成。2017年3月,Adobe推了一款以用户体验为核心的云服务产品Adobe Experience Cloud,它包含了Marketing Cloud、Analytics Cloud和Advertising Cloud三个次级分支。至此,Adobe公司基本完成了由Adobe Creative Cloud、Adobe Experience Cloud和Adobe Document Cloud三大块构成的云服务体系的战略布局。

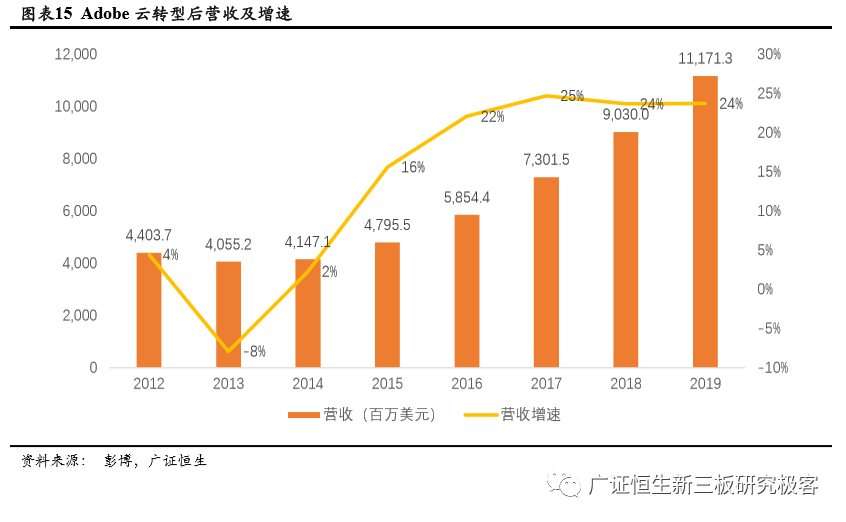

主要业务基本完成云转型,带来公司收入大幅提升。Adobe自2009年开启云转型,2013年公司SaaS 业务营收占比超过 20%,2017 年超过 80%,历时 8 年时间,基本完成从传统软件公司向 SaaS 的全面转型。2018 年公司 SaaS 业务营收占比为 88%,前三季度创意云、文档云、营销云三个核心产品的 SaaS 化率分别为 99%、75%、81%。同时,受益于云转型,在经过2013年阵痛期后,2014年营收和净利润都重新回到高增速跑道上,2016-2019年营收增速都超过20%。

2、主要业务概况

三大云业务撑起Adobe。Adobe的业务主要分为数字媒体,数字体验和印刷出版三大板块,其中数字媒体业务主要由Adobe Creative Cloud(创意云)和Adobe Document Cloud(文档云)组成,数字体验业务的旗舰产品是Adobe Experience Cloud(体验云),它包含了Marketing Cloud(营销云)、Analytics Cloud(分析云)和Advertising Cloud(广告云)三个次级分支。这几大云业务的收入基本上构成了Adobe的营收来源,我们将在下面四节详细阐述这三大云业务。

2.1 创意云——营收第一大支柱

Adobe Creative Cloud是最先推出的云服务平台。用户不仅可以在云端存储文件,从任何终端位置进行文件访问,而且应用设置也能够存于云端并在多设备间同步。此外,还能在Behance一类的创意设计聚合平台进行作品发布。Creative Cloud用户可以订阅完整版平台服务,也可以只订阅其中一种或几种应用,但只有支付每月订阅费才能使用升级中加入的主要功能。

Adobe收费模式主要分为三种:针对个人的Creative Cloud中国摄影计划、针对中小企业的Creative Cloud团体版、针对大企业的Creative Cloud企业版。个人用户订阅Creative Cloud,可以直接在官网注册Adobe ID进行支付、激活、下载使用;企业用户则可以通过VIP或ETLA(Enterprise Term License Agreement)计划进行购买。关于企业用户的两个计划部分我们会在3.2节集中讨论。

2.1.1 创意云工具多种多样

Creative Cloud提供多种多样的设计软件。自Adobe Creative Suite 6 发布以来,Adobe Creative Cloud旨在提高生产力、支持新的标准和硬件,并简化日常任务,已增加 1000多种新功能,拓展了Adobe原本的产品线,成为集合静态/动态图像处理、交互式多媒体等功能综合的云服务平台。伴随着Adobe业务逐步完成由本地化向云端转移,世界各地的设计师、内容制作者、媒体工作者等的需求将最大的限度的被满足。

Creative Cloud主要包括四类产品:

1)图像处理类,包括图像处理软件Adobe Photoshop和可以制作3D图形的Adobe Photoshop Extended;出版、多媒体和在线图像的工业标准插画软件Adobe Illustrator;

2)视频处理类,包括用于录制DV视频的工具Adobe OnLocation,实用强大的视频抠像软件Adobe Ultra,用于播放FLV流媒体格式的软件Adobe Flash Player;

3)音频处理类,包括先进的专业音频编辑软件Adobe Audition;PC和MAC平台上应用最为广泛的视频编辑软件的Adobe Premiere视频、音频和图像处理工具。

4)Web和UX类,包括设计适合多个平台的交互式矢量动画Animate;无需编码的网站设计Muse;随时随地制作优美的版面InDesign;设计和开发新式响应式网站Dreamweaver等工具。

全球超过90%的创意人士都利用Adobe创意软件进行创作;

Adobe Creative Cloud移动应用程序已被下载超过2.37亿次;

Adobe Stock提供了超过1亿份资料,包括图像、模板、3D资料、500多万个视频库和50多万张高级图像合集;

Adobe的在线创意社区Behance拥有超过1000万名成员。

2.1.2 内容制作软件霸主地位不可撼动

Adobe公司是数字媒体市场的霸主。据Gartner数据,公司在数字内容制作软件市场份额高达53.6%,占据绝对领导地位,没有一家公司可以提供完整的、与Adobe Creative Cloud产品和服务功能相匹配的产品。尽管面对许多软件公司针对单个Creative Cloud产品的竞争,Adobe还是凭借其强大的创新能力,产品集成能力脱颖而出。

客户增长仍具潜力。创意软件作为公司最为成熟的产品,公司预计原生用户群规模每年仍然能够保持7%~8%的增长。同时Adobe认为其目标用户规模应在1亿人左右,其中包括2000万的潜在核心用户群,以及7000万的外围一般用户群,预计整体可及市场空间到2020年可接近250亿美元。同时依托公司在创意软件市场的领导地位,持续的产品提价亦是提升公司营收的重要潜在支撑。

2.2 体验云——营收第二大支柱

2009年公司敏锐地嗅察到企业数字化的转型潮流正在掀起,他们认为互联网对传统商业模式有着本质上的改变,许多在线业务正在崛起,企业线上的营销获客、数据分析、自动化业务等服务机会正在涌现。于是,Adobe收购客户数据分析公司Omniture,以此为起点,开始布局数字营销领域,而后公司通过一系列的收购,逐渐壮大业务规模。2012年随着公司云转型的开启,营销业务也开始云化,在当年年报中首次以Marketing Cloud的形式出现。而后公司相继推出了Advertising Cloud和Analytics Cloud,并在2017年将上述三个产品整合为Experience Cloud。2019年收购Magento后,又将其作为Magento Commerce Cloud产品加入到Experience Cloud中。

2.2.1 营销云一路收购、高歌猛进

Adobe营销云业务2009年从零开始,通过不断收购合并营销领域龙头公司,为营销云不断拓宽业务的边界形成一站式体验解决方案。强悍的并购能力为Adobe后来形成竞争优势奠定基础。拥有多元化的业务后,Adobe Experience Cloud将所有营销技术汇聚在单个平台之中,让用户能够完成从管理内容和投放电子邮件营销活动到自动执行广告购买和评估营销效果的一切活动,打造无缝体验。

Adobe Experience Cloud现已包括来自Acxiom、AppDynamics、Dun & Bradstreet、Facebook、万事达、微软等合作伙伴的集成组件,通过Adobe Exchange分发。例如,AppDynamics 的集成组件可以让营销人员深入了解不愉快的客户体验的发生时机和成因,以及自动触发个性化促销信息等事件。万事达的集成组件融合了行为数据和分析数据,可帮助营销人员构建更智能的档案、触及更多潜在买家。我们与微软的集成组件包括一系列联合解决方案,将Adobe Experience Cloud和Microsoft Azure、Microsoft Dynamics 365、Microsoft Power BI等结合在一起。在Adobe Exchange中搜索包含上述集成组件在内的数百种集成组件。

2.2.2 营销云群雄割据,Adobe一骑绝尘

Adobe积极利用原有客户群体,转化为竞争优势。云转型后,基于SaaS模式的营销云服务与企业交互性强、与企业其他需求边界模糊,交叉销售下融合型服务商获客优势显著。与传统软件交付模式相比,SaaS厂商与客户间更容易建立长期的双赢合作关系,从而为交叉销售等创造持续的机会。以Salesforce为例,2018财年公司来自老客户的新产品模块购买占收入比重高达43%;进入营销云行业,早期Adobe通过利用创意软件业务积累的大量大客户资源,奠定了营销云服务第一批用户,节省了公司开拓初始客户资源的时间;Adobe收入贡献Top100客户购买三个及以上产品的客户比例超过80%。2018年Adobe随着并购Marketo业务覆盖2B端市场后,市场份额上升到32%,市场营销业务收入高达58.6亿美元。

现在,Adobe在数字体验领域全面领先。2019年公司连续被Forrester评为数字资产管理、数字智能化平台、跨渠道视频广告平台、数字体验平台、数据管理平台、优化体验平台的领导者,被Gartner评为广告科技、数字商业、网页内容管理、个性化引擎、多渠道营销平台、数字体验平台的领导者。综合实力全面领先,同时较潜在市场空间,当前营收水平亦存在明显的提升空间。

根据Forrest2019年对企业B2C营销软件的研究报告,营销软件目前可以分为领导者(Adobe、SAS、Salesforce)、强势竞争者(Acoustics、Oracle、SAP)和参与者(Zeta),Adobe可谓是在领导者中一骑绝尘。

2.3文档云稳扎稳打,完整软件产品链

跨设备文档处理利器。2015年发布Adobe Document Cloud,它实现了在不同设备上文档的流通性,用户只需把文档上传到云端上,或者使用Adobe Scan进行扫描制作PDF文档,就可以在电脑、手机、iPad或其他移动设备上就能打开编辑,随时随地办公。同时,借助Acrobat Reader,用户不仅可以打开和查看PDF文件,还可以轻松地使用一整套注释工具向文档添加批注。

随身携带的智能扫描。将用户的设备转变为具备文本识别“超能力”的免费扫描工具。全新Adobe Scan移动应用程序可以快速地自动捕捉任何内容(收据、笔记、文档、名片、白板)并将其转换为具备多种用途的 Adobe PDF。

随身携带 PDF 工具。使用Acrobat Reader移动应用程序,可以通过移动设备,可靠地查看、打印和评论PDF文档的免费全球标准,随时随地处理文档。

更加智能的Adobe PDF。Adobe发明了可移植文档格式 (PDF)。使用Acrobat创建PDF时,用户得到的不仅仅是文档的图片。用户将获得可编辑、签署、共享、保护和搜索的智能文件。此外,用户也知道,它在任何屏幕上都具备合适的外观。

更安全的工具。让用户能够访问量身定制的PDF解决方案,同时使文档、数据和桌面应用程序保持高水平的安全性和合规性。利用对Citrix XenApp、XenDesktop和VMware Horizon中指定用户的全新支持,确保远程访问 Acrobat的安全性。

3、核心竞争力

3.1三大云业务在手,1+1+1>3

Adobe各云业务本身就十分完整,形成了从内容到营销完整的产品链条。内容端的创意云是Adobe最大的优势,在创意内容制作方面,该产品几乎覆盖了所有广告营销公司、数字媒体公司、设计师团队,甚至可以说设计师的一生都离不开Adobe。而在生产出内容后,之后利用完善的体验云进行的内容管理、发放广告、数据分析、客户管理等一系列操作都非常流畅。

以Adobe与百度的合作案例为例,百度高级设计经理谭延甫谈到:“从前期绘图、到润色修改,及至后期的排版设计,我们在各个美术设计的环节中都采用了Adobe Creative Cloud。这让百度能够更好的呈现创意,不断优化用户体验”,“ETLA囊括了Adobe旗下所有创意移动应用,为百度提供了其所需的全部应用。”这种一站式、打包式的定制化解决方案就为百度省却了频频采购、议价、签合同等繁重负担,节省许多费用,显著创造价值。

Adobe Experience Cloud与Creative Cloud、Document Cloud相互搭配,能够为客户提供一切所需的工具来设计内容和提供卓越的体验。世界知名品牌可口可乐、康泰纳仕、君悦酒店、固安捷、美国职业棒球联盟、万事达卡、苏格兰皇家银行、NBA等都是跨云平台的客户。这种一站式、一体化的综合云服务平台打造了Adobe完美的用户体验,其实也提升了Adobe的用户留存率和用户黏性。

3.2标准制定者,引领行业发展

Adobe PostScript是印刷出版界的权威。该技术最早是Adobe在1985年推出,它既可以像程序代码一样具有可读性,又能表示出可任意放大和缩小的矢量图。重新定义了纸张上打印文本和图像方式,是桌面排版革命的起点。这是人们有史以来,第一次能分毫不差地将屏幕上显示的计算机文件打印出来。Adobe PostScript的许可证发放到世界各地的打印机制造商,为他们大大节省了成本,生产力得到空前提高。今天,它仍然是打印机的核心技术。

为实现革新和改进计算机世界的宏图大志,Adobe发布了Adobe Acrobat软件和Adobe可移植文档格式(PDF),将其在桌面软件上的特长与在PostScript打印市场中树立的根基结合到一起。Acrobat和PDF使世界各地的人们能够如预期的那样跨越计算平台和应用程序传送数字文档,彻底改变了人们合作和信息共享的方式。时至今日,PDF已成为政府和企业通过Web、公司内部网和电子邮件共享文档的实际标准。

Adobe在PostScript技术大获成功后,又凭借Adobe Illustrator和Adobe Photoshop软件进入桌面软件应用程序领域,令设计界的面貌焕然一新。这些突破性的应用程序重新定义了可打印图像的质量和复杂性。不久,这些优点又扩展到为视频、电影、Web和其他计算机设备所创作的内容。Adobe随后又开发出Adobe InDesign软件,震撼了整个页面排版市场,并使家喻户晓的杂志、报纸和公司品牌都得以采用综合性的现代出版工作流程。

2007年7月份Adobe向国际标准化组织(ISO)的技术委员会提交申请。2008年中期,经过国际标准化组织的投票,Adobe公司的PDF1.7文件格式确定为ISO 32000国际标准。2009年7月13日,Adobe公司宣布,作为电子文档长期保存格式的PDF/Archive(PDF/A)经中国国家国家标准化管理委员会批准已成为正式的中国国家标准,并将于2009年9月1日起正式实施。

3.3客户黏性高,议价能力绝对强势

Adobe作为一家拥有强大产品线的2C软件企业,客户黏性高,其拥有着较强的议价能力。Adobe本身产品的毛利率过去十年一致保持在85%以上的高水平位置,走在同类型企业前列,产品附加值极高。

2017年订阅收入占总收入提升到84.01%,可以说明Adobe云转型基本完成。在2018年4月Adobe首次上调创意云套装和单个软件的订阅价格。其中Adobe软件完整套装的订阅费从之前的49.99美元/月上调至52.99美元/月,涨价幅度为6%。套装内单一软件的独立订阅价格由19.99美元/月上涨至20.99美元/月,涨价幅度为5%。2018年,Adobe的订阅费收入占比进一步提升至87.73%,整体营收较上一年实现了24%的高速增长。

VIP(Adobe Value Incentive Plan)计划和ETLA(Enterprise Term License Agreement)计划进一步提高用户黏性,绑定核心用户。

3.3.1 Adobe VIP计划

VIP计划为中小型的组织提供其需要的选项和控制机制,让他们能够轻松地将合适的 Adobe 产品交付给合适的人员。在购买10个以上的许可证时即可获得VIP Select,享受折扣优惠,购买数量越多,优惠力度越大。

3.3.2 Adobe ETLA计划

ETLA适用于中型至大型的组织,组织可以创建一份在三年期限内于整个企业范围中部署许可证的协议。一旦确定了软件订阅需求,组织将在固定的周年日期支付三次可预测的年度付款。部署过程很简单,并且允许组织的 IT 管理员构建自定义的部署包,并在准备就绪后应用最新的更新。

ETLA的优势:

三年期可预测的预算

提供完备的Adobe工具

时刻保持软件的更新

易于部署和管理许可证

接受高等级的售后服务

4、未来发展趋势

Adobe根据调研认为未来将会有以下几大商业趋势驱动业务发展:体验越来越重要、大多数企业的数字化转型已经提上日程、智能化无处不彰、设计和创意的黄金时代已经到来、每个人都是独一无二的、内容和图像越来越多样化。未来的重点战略也围绕着这几个趋势布局。

4.1营销云、创意云仍具开发潜力

体验云细分市场仍有开发空间,收购合作实现双赢。专注于新的数字营销活动和内容管理的营销产品是 Adobe 营销云细分市场的基石和主要增长引擎。该公司在这一类别中领先于 SAP、IBM 和 Oracle 等竞争对手。根据公开资料,该细分市场的市场规模估计约为 400 亿美元,若保持市场份额不变,Adobe在该领域的业务收入可以达到120亿以上。此外,Adobe能够将原有的品牌产品交叉销售到其最新收购的企业,如Marketo和Magento。微软公司庞大的分销网络可以帮助Adobe销售这些产品,因此与 Microsoft 的合作是该细分市场的另一个增长催化剂。这些产品是客户关系的开始,可以为其他产品(如分析和商务)带来追加销售机会。

除了开发细分市场,Adobe在投资者日透露的几大云业务未来主要增长点还有发展核心业务,更深层次地发掘用户价值。

市场扩张方面包括客户细分加速客户渗透、行业发展创造新机遇、国际市场提供重要的扩张机遇等;产品创新方面包括用户体验管理、B2B机会、商业机会、体验平台等;生态系统搭建方面包括市场合作伙伴、创新合作伙伴等。

Adobe Creative Cloud发展驱动力在以下三个层面(发展核心业务、拓展市场和发掘用户价值):

Adobe Document Cloud发展驱动力在以下三个层面(发展核心业务、拓展市场和发掘用户价值):

4.2 PaaS转型已在起跑线上,进一步抬高行业壁垒

Adobe已经开始向平台化发展。2016年,Adobe首次宣布对外开放Sensei的API接口。在刚过去不久的2019年3月,Adobe在2019年的MAX大会上发布了业界首个专门构建客户体验的管理平台。借助实时客户档案、持续智能、开放式和可扩展的架构等,Adobe Experience Platform 可以实现大规模的个性化客户体验。

Adobe Experience Platform能够提供:

大规模实时个性化。用户数据是互连、个性化体验的核心所在。因此,Adobe Audience Manager与Adobe Experience Platform可组合成实时的用户数据平台(CDP),为用户和潜在用户提供统一的系统,并分析动态和静态数据,以实时对接和启用最新的用户档案。

快速创新用户体验。用户体验不尽相同,因此,用户需要灵活地采用和开发适合于用户的应用程序。Adobe Experience Platform不仅开放、可扩展,而且还提供有智能工具和服务(如Experience Data Model(XDM))和多个API,用户可以对这些API进行专门优化,实现以自定义体验为导向的应用程序开发。

人工智能助力用户不断进步。随着用户经历旅程中的不同阶段,用户需要时刻做好准备,在正确的时候采取适当的措施。这需要的不仅仅是数据。借助Adobe Experience Platform,用户可以充分利用由数据驱动的预定义最佳做法、商务智能和Adobe Sensei的优势,做到实时决策并采取相应的行动。

在所有渠道中提供相关体验。对于用户体验管理来说,在合适的时间和位置提供适当的体验十分重要。Adobe Experience Platform与Adobe Experience Cloud协同工作,使用户能够为每位用户设计不同的相关体验,然后在适当的时间将这些体验投放到合适的渠道中。

PaaS(Platform as a Service)化将进一步提高行业壁垒。PaaS化的核心是将SaaS中的高频模块和技术剥离成API再植入PaaS平台中,能够大量覆盖用户的个性化要求和降低用户开发成本,有利于第三方开发者进驻平台。同时服务用户和第三方开发者等,形成双边网络效应,进一步形成生态。此外,PaaS技术本身是开发者平台,即要有SaaS的基础软件为支撑,又承载了AI、大数据、机器学习等功能应用,较SaaS化的技术壁垒更高。服务需求复杂的大企业的厂商,如SAP、Oracle、Salesforce、Workday、Servicenow等,大都具备PaaS能力。

4.3人工智能持续为产品赋能

人工智能是未来战略的核心。近5年云业务的发展,Adobe积累了大量的客户资源,音频、图像、视频等数据和内容,Adobe在2016年11月发布了首个基于深度学习和机器学习的底层技术开发平台Adobe Sensei。他们自2016年起连续3年在年报中写道“Creative Cloud的核心部分是Adobe Sensei,这是一个新的框架和一套智能服务,用于显着改善数字体验的设计和交付。”

人工智能为云业务赋能。与大多数公司将 AI 纯当作技术框架不同,Adobe 在 AI 发展初期,便将技术融在产品与具体业务中。它能够帮助提高云端业务的可预测性,以及个性化定制能力。“对于客户来说,选择把 AI 用一个解决方式去交付才是最好的方案。”Adobe Sensei产品营销经理 Tatiana Mejia在36氪的采访中谈到。

5、财务预测与估值

我们认为在云转型后Adobe的数字媒体业务进入成熟阶段,AI技术的前期投入带来产品质量提升或在近几年持续变现,同时参考ARR近几年增速逐渐放缓至25%以下,估计未来数字媒体业务增速将保持在20%上下;Adobe的体验云业务则仍在高速成长中,在全球营销云市场崛起的情况下,预计体验云业务未来收入将保持30%以上增速。此外,PaaS化与产品创新仍需要较高投入,我们估计净利润增速或将略低于营收。2019年Adobe SaaS化比率上升到89%,预计其SaaS化率在2020将突破90%大关。

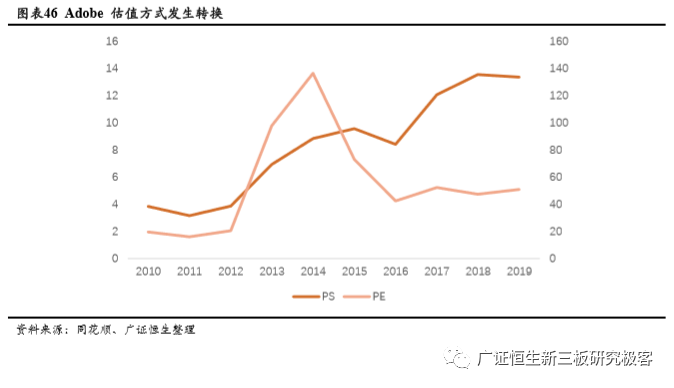

估值方式:如今在美股市场,SaaS公司主要的估值方式是P/S。不难看到,随着云转型,Adobe估值方式由P/E逐渐向P/S转换,其水平主要受营收增速、SaaS化比率、市场竞争地位等指标影响。美股软件SaaS公司当前P/S普遍在9~20X之间,当前Adobe对应PS(2019)为15X处于中间水平,基于Adobe的市场领导力、SaaS化率近90%、盈利能力,我们判断公司仍有一定溢价空间。

6、风险提示

传统业务的需求受经济状况的影响较大,若全球经济状况下滑,业务的需求可能大幅下降,存在营收不及预期的风险;作为一家跨国公司,美洲以外的收入占比约42%,受汇率波动的会计风险,此外,还受各国法律政策变化的风险;持续收购和合并业务的效果可能不及预期。(编辑:任白鸽)