50款在研创新药!先声药业港股IPO,能否上演王者归来

独家抢先看

从美股退市7年后,先声药业近期拟在香港主板上市。

6月10日,先声药业集团有限公司(简称“先声药业”)向港交所递交招股书,拟在香港主板上市。

根据招股书,先声药业在2017年、2018年及2019年年度的毛利分别为32.83亿元、37.43亿元及41.48亿元,毛利率高达84.8%、82.9%及82.4%。

与此同时,先声药业还拥有近50个处于不同开发阶段的在研创新药产品,其中超过10个在研创新药产品处于临床阶段、已递交新药申报或者已经获批。

阔别资本市场7年后,先声药业能否在港股上演王者归来?

美股退市再冲港股

此次向港交所递交招股书,并非先声药业第一次进入资本市场。

先声药业成立于1995年,早在2007年,先声药业就登陆纽约证券交易所,每股美国存托股定价为14.50美元,募集资金2.62亿美元,成为当时中国第一家登陆纽交所的生物和化学制药公司,也开创了南京市企业纽交所上市之先河。

上市后,先声药业先后遭遇全球金融危机、浑水做空中概股,股价经历跌幅后维持在7-10美元。赴美上市7年后,先声药业通过私有化从美股退市,总代价为4.95亿美元。

对于彼时的先声药业,退市并不完全是坏事。2014年退市后,先声药业创始人兼董事会主席任晋生在接受媒体采访时表示,“毫无疑问,我们的股价在美国市场是被低估了。”

据《中国企业家》2014年的报道,退市的另一个原因可能与延申生物被曝人用狂犬疫苗造假有关。作为延申生物的控股股东,先声药业的业绩和资本市场的表现都因此受累。先声药业并没有因此完全放弃延申生物,但希望退市后进行资产重组,剥离暂时亏损的业务。

对于这次退市,任晋生在采访中称“谈不上后悔”,但同时他表示,还是会让先声药业重返资本市场,“港股的可能性大,A股则比较难。”

美股退市已7年,如今先声药业已如任晋生所说的,开启了港股上市之路。

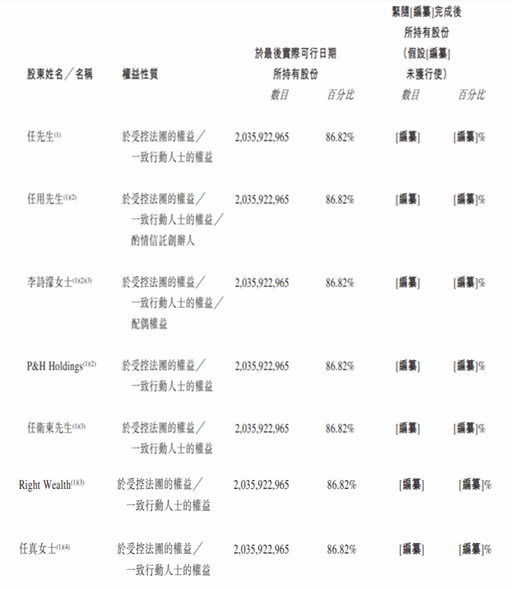

招股书显示,在先声药业上市前的股东结构中,任晋生及其一致行动人共持有86.82%的股份。57岁的任晋生担任先声药业执行董事、董事长兼首席执行官,主要负责先声药业及业务整体战略,业务运营,做出先声药业的重大业务及运营决策。

图1:先声药业上市前任晋生及其一致行动人共持股86.82%

一款抗癌药贡献22.6%收入

据招股书资料,先声药业拥有肿瘤疾病(包括细胞治疗领域)、中枢神经系统疾病、自身免疫疾病等三大治疗领域的产品,包括5种用于治疗肿瘤疾病的产品、3种用于治疗中枢神经系统疾病的产品、4种用于治疗自身免疫疾病的产品、3种用于治疗心血管疾病的产品、15种用于治疗细菌或病毒引起的感染性疾病的产品以及多种用于治疗其他疾病的产品。

弗若斯特沙利文的资料显示,按药品销售收入计,上述三个领域 2019年合计占中国药品市场的24.7%。

根据招股书披露的历史财务资料,先声药业总收入由2017年的人民币38.68亿元增加至2019年的50.37亿元,年复合增长率为14.1%;净利润由2017年的3.50亿元增加至2019年的10.04亿元,年复合增长率为69.2%。

截至2017年、2018年及2019年12月31日止年度,先声药业毛利分别为32.83亿元、37.43亿元及41.48亿元,毛利率分别为84.8%、82.9%及82.4%。

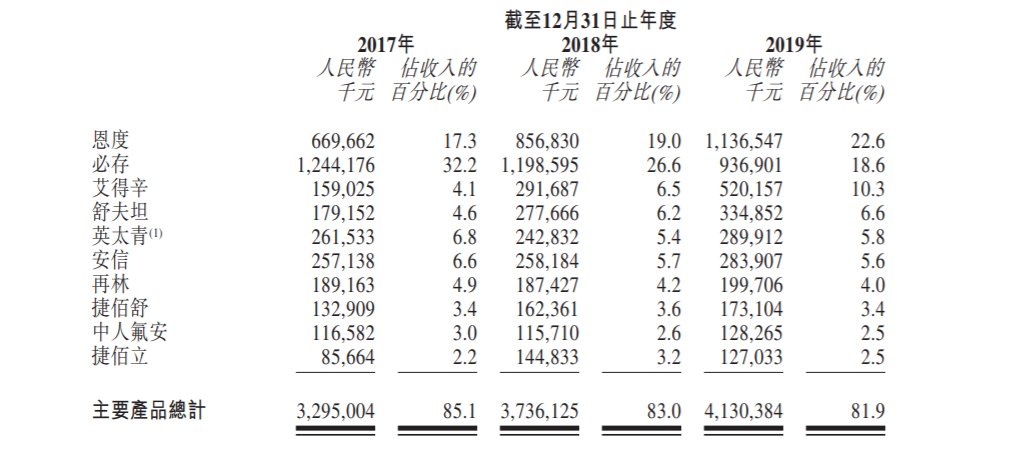

图2:先声药业2017年至2019年主要产品销售额占总收入的比率

在先声药业的产品线中,恩度(一种抑制血管生长的药物,主要针对非小细胞肺癌)的销售额逐年提升,2019年其销售额达到11.37亿元,占总收入的比率从2017年的17.3%上升到2019年的22.6%。值得一提的是,恩度是先声药业2006年5月花费两亿从烟台麦得津公司并购的抗肿瘤新药。

医药政策影响先声药业业绩

先声药业的营业收入深受中国医药政策的影响。

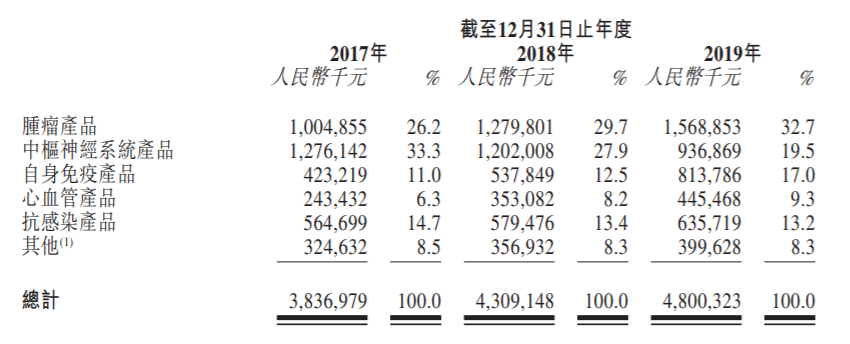

从先声药业披露的收入结构来看,其销售药品收入占总收入的一半以上,其中2017年更是高达99.2%,而肿瘤产品收入占总收入的占比逐年增加。截至2017年、2018年及2019年12月31日止年度,先声药业肿瘤疾病产品的销售额,占同期药品销售收入对应占比分别为26.2%、29.7%及32.7%。

图3:先声药业2017年至2019年按治疗领域划分的药品销售收入明细

截至2019年12月31日,先声药业拥有超过2600名销售和营销人员,遍布中国31个省、市及自治区,覆盖全国约1900家三级医院,约17000家其他医院和医疗机构。

这意味着,医保控费、4+7带量采购、药品招标政策等医药政策,都可能在不同程度上影响先声药业的营收。

根据招股书,截至最后实际可行日期,先声药业共有8种主要产品已纳入国家医保药品目录;2017年、2018年及2019年,该八种主要产品的销售额分别占相关期总收入的50.0%、53.6%及60.9%。

在招股书的风险因素中,先声药业表示,如果先声药业的产品从国家、省级或其他政府资助的医疗保险计划中被排除或移除,或获纳入任何国家或省级负面目录,先声药业的销售、盈利能力及业务前景或会受到重大不利影响。

先声药业还提醒,如果产品未在一个或多个地区的招标程序中被选中,先声药业将无法向该等地区的公立医院及其他医疗机构销售该等产品,企业的市场份额、收入及盈利能力可能会受到不利影响。同时,招标程序亦可能对替代产品或被视为替代产品的产品造成定价压力。

50个在研创新药

和大多数中国药企一样,先声药业早期以仿制药为主,美股退市后,开始逐步提升企业新药研发能力。

据招股书,先声药业连续多年位居“中国创新力医药企业十强”和“中国制药工业百强”,2017年、2018年及2019年一类创新药收入占总收入比例为21.4%、25.5%及32.9%。

据招股书,截至最后实际可行日期,先声药业拥有近50个处于不同开发阶段的在研创新药产品,包括小分子药物、大分子药物和CAR T细胞治疗,其中超过10个在研创新药产品处于临床阶段、已递交新药申报或者已经获批。

众多创新药背后是研发费用,根据招股书披露的数据,2017年、2018年及2019年,先声药业研发投入占销售收入比率分别为5.5%、9.9%及14.2%。

截至2019年12月31日,先声药业研发部门共有全职员工699人,其中292人拥有硕士学历,113人拥有博士学历,此外在江苏省南京市、上海市和美国波士顿建立了三个研发中心,并获国家科学技术部批准建设转化医学与创新药物国家重点实验室。

2020年至2021年,先声药业阿巴西普注射液(用于治疗中度至重度类风湿关节炎的生物创新药物)、依达拉奉右莰醇注射用浓溶液(脑卒中新药)、KN035 (Envafolimab,肿瘤用药)三个产品即将上市。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”