蚂蚁“借呗”,我劝你善良

来源:新金融IPO(ID:NEWECOIPO)

早上,朋友转发了一则好消息给我。打开一看,标题是“支付宝全国发放千亿“免息生活费” 免息期内可零成本使用“,还有这种好事?

作为在疫情打击之下,无砖可搬、濒临断粮的蚁民,自然要抓住马老师递过来的救命稻草。

比拼手速的时候到了!利用平时玩游戏打下的良好基础,我一秒钟就点开支付宝,输入密码,按照指示,快速输入看着就让人心潮澎湃的五个字 “免息生活费“ ,然后看到了5个字:

免息60天!

下面是更大的4位数: 2000元。

再下面是很小的五个字: 免息生活费。

最后四个字: 立即领取。

等等,我虽然穷,但我不傻呀。薅羊毛也得看看活动规则是不是?

秒速点开右上方“活动规则”(不是我玩游戏练就的毒辣目光,很难看到这个好不好?就凭“活动规则”不摆放在2000元下面这一点,这个产品经理至少也得是P8,配私人助理那种。)

规则写的很清楚,这点我服气。“活动时间只有两周,7月1日-14日,仅限借呗开通用户参加,且不可重复领取。

确认没坑,我美滋滋点击“立即领取”页面,发现 “最多可借10000”,别激动,下方小字提示“借1元-2000元,免息60天”。

我秒懂, 借1万块,2000块免息60天,另外8000块正常付利息。

这不就是 贷款利息打折广告 吗?啥时候变成给“蚁民”发放“生活费”了?汉语的博大精深,在蚂蚁金服这里得到了充分体现。

既然是贷款,就要说明白几个关键要素是不是: 放贷人是谁?利率多少?查不查征信?贷款记录上报征信不?

看下我的借款页面,下方明确注明“个人需要同意签署 《个人消费贷款合同》 和 《个人信用报告查询授权书》 ,且同意报送相关信息至人行征信系统。

等等,我为了申请2000元免息两个月的“现金贷”(蚂蚁金服管这个叫“生活费”),要 签署一份电子贷款合同,授权蚂蚁金服去查询一次征信情况,这2000块贷款还会被录入下个月的征信报告。

我是很穷,但我真的不傻好不好。

点开借款合同,里面注明放款机构有两个,一个是 民生银行杭州分行 ,另一个是 重庆市蚂蚁商诚小额贷款有限公司 ,后者是“借呗”的运营主体。

蚂蚁金服不会骗你,这两个放款机构都是要上征信的。

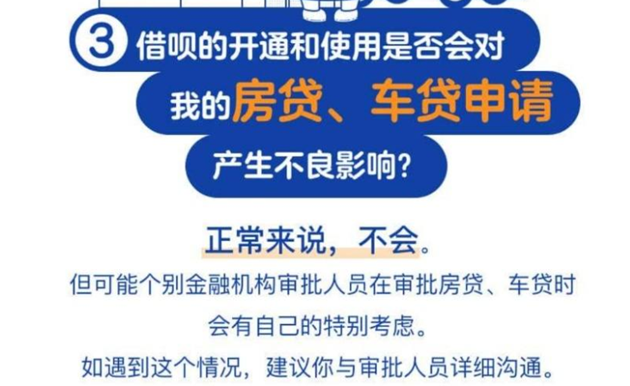

蚂蚁金服官方清楚的说过, 借呗的开通和使用信息需要上报征信 。但是在这个“生活费”广告里,借呗就闭口不提上征信这事。

上征信有什么影响呢?开通和使用借呗是否会对放贷房贷、车贷申请有不良影响?还是让蚂蚁金服告诉你,正常来说,不会。但可能个别金融机构审批人员会有自己的特别考虑。

这话滴水不漏,这就是我佩服互联网大公司的地方,所有产品、协议、合同,一举一动都带着 法务专家 的痕迹。

我把蚂蚁金服这张图发给一个在银行贷款部门的朋友,他不屑地回复说,你傻了,这也信?很多银行审核贷款时,只要发现你有小贷,直接PASS;有的稍微放松点,半年一年内申请过小贷的,一律不和你做朋友。

我傻傻地问,“为啥呢”?

朋友以鄙视的表情(我想象的)对我说,“为啥?你去借小贷也好,现金贷也好,几千块也借,说明你走投无路了,风险有多大,哪个银行敢借给你?”

我恍然大悟。我不仅是真穷,而且也是真傻。

我陷入了沉思,蚂蚁金服为何要忽悠我这样一个“蚁民”?

我的一位朋友说,蚂蚁金服有个癖好, 每次喜欢把营销搞的像福泽天下一样,把好处说的多多的,把尾巴藏的深深的。

但是呢,生意就是生意,贷款就是贷款,公益就是公益,生活费就是生活费,能不能说得清清楚楚、明明白白一点?

咱们能不能先做到,“让天下没有误导众生的广告”?

另外, 我也要劝“借呗”,打广告要善良,多多体恤下“蚁民”之不易,尤其是在这疫情重压、生活艰难的时刻。

我也要劝年轻人,还是要多储蓄,少借贷,更不要借明日之钱、行今日之狂欢。

马老师去年底说,2019年很不容易,他曾一天收到5个朋友的借钱电话。但吃瓜群众最关心的问题马老师没回答:最后到底借没借?

我有个大胆的想法,不知当讲不当讲,马老师可以推荐这些朋友去开通借呗,毕竟他们是真缺钱。

话说回来,“借呗”这个贷款利率是多少呢?

我委托我大舅子的11岁的读小学的儿子算了下,2000元,12个月,每月还款155.39元,实际年化利率为10.36%;这是优惠后的利率,优惠之前的利率为14.64%。

实事求是说,和很多市面上的动辄24%、甚至36%的现金贷比,借呗这个利率还是很良心的。但我仍然反对,各位年轻人去开通或使用“借呗”,除非实在走投无路。

为什么呢,同样是信用贷,同样上征信,同样是银行资金,“借呗”的很多优势就没有了。今年上半年,几家国有大行以及股份行、大量城商行都在猛推消费贷,利率甚至比房贷利率都低了。 目前 的行情是,国有大行消费贷利率4%-5%左右,股份行6%-8%左右。

说到底,“借呗”只是一个银行资金放贷的渠道而已,同样的资金,银行自己不方便放太高利率,那就通过互联网公司放出去,逐利主义的完美闭环,谁用谁知道。

你非要去借这2000块“免息”贷款,也只能祝你好运了。