“疯狂的石头”让钢厂利润薄如纸,再涨又要亏损?澳大利亚赚嗨了

铁矿石一路狂涨,但钢厂的利润怎么办?涨价能持续多久?

铁矿石又开始发飙模式,青岛港PB粉最新成交价为904元/吨,钢厂补库存意愿强烈,导致期货价格在上周四超过900元/吨,今天又重新站回900元/吨。

与此同时,钢厂利润将不可避免的下滑,三级螺纹钢吨钢利润只有130元,毛利润率为3%,中厚板吨钢毛利润只有138元,毛利润率只有3.5%,线材吨钢毛利润为287,热轧每吨毛利润为234,是钢材中少有赚钱的品种,而冷轧已经开始亏损,现在每卖一吨就亏损10元。

毛利润

先来对比看下今年年初和如今钢厂的成本和毛利润。

(8月份钢材成本和毛利润,来源:我的钢铁网)

(1月份钢材成本和毛利润,来源:我的钢铁网)

上述两个表格对比可见,1月份和8月份钢材价格相当,但是每吨成本都有250元以上的增加,这直接减少了吨钢利润。1月份吨钢利润多在350元以上,特别是冷轧,吨毛利还有250元以上,跟8月份的亏损形成鲜明对比。

也就是说,8月份钢材价格相比1月份有数十元的上涨,但是钢厂盈利水平其实大幅下滑。

产量和利润

上半年,全国粗钢产量49901万吨,同比增长1.4%。受经济复苏和下游需求回暖影响,6月份,粗钢、生铁、钢材日均产量均再创历史新高,其中粗钢日均产量首次突破300万吨,全国重点统计钢铁企业销售收入20903.32亿元,同比增长1.18%;利润总额686.69亿元,同比下降36.35%。

毛利润和净利润还有相当差距,比如上述表格中,毛利润只是产品销售差价,还要扣除财务、管理、销售费用、折旧成本等,才是净利润。

上半年利润下滑,下半年钢企的日子会更不好过。

中钢协统计,1月~6月份,对标企业进口粉矿折算成62%品位的平均采购成本为716.45元/吨。6月份,对标企业进口粉矿加权平均采购成本732.30元/吨,环比升高41.92元/吨,升幅为6.07%。1月~6月份,累计平均采购成本为705.64元/吨,同比升高42.57元/吨,升幅为6.42%。

6月份当月,钢铁业实现利润总额347.5亿元,同比增长35.3%;与5月份相比增加160.5亿元,环比增幅85.8%。这其实是当时钢材价格上涨,而铁矿石价格还处于低位。

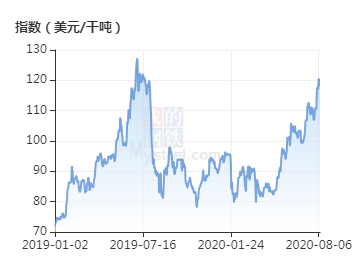

但是现在情况差异很大,现在铁矿石价格涨幅明显超过钢材价格涨幅,现在铁矿石期货价格超过900元,折合128美元。

(铁矿石价格指数 数据来源:我的钢铁网)

每个月中国进口9400万吨铁矿石,每吨提高200元,就影响钢厂190亿元净利润,铁矿石价格连续三个月维持200元的涨幅,就接近吃掉整个中国钢铁产业上半年的利润。而现在今年铁矿石价格从去年11月份低点516元上涨了74%,上涨了近400元/吨。

如果铁矿石价格不降,很快就像去年曾出现的情况一样,全国钢厂又要大面积亏损,找中钢协诉苦。

库存

中国钢铁产能总是出乎预料。

2019年,我国钢产量达到9.96亿吨,同比增长8.3%。这就导致铁矿石进口要同比跟上。去年因为巴西溃坝和澳洲飓风,导致铁矿石价格大涨。

今年中国又开启基建刺激模式,在去年基础上继续增长。疫情爆发后很多产业停工,钢铁产业一直没停,春节过后复工潮就会将产能消化殆尽,不过今年春节过后复工潮推后,业内还担心钢铁库存过高,会引起价格下跌。没想到钢铁产业出乎预料的强势,在4月底价格探底后,开始一路上扬。消耗掉钢铁和铁矿石库存,还要担心铁矿石不够用。目前全国45个港口进口铁矿库存为11345.76万吨,较上周降56.96万吨。

1-7月我国累计进口铁矿砂及其精矿6.6亿吨,同比增加11.8%。这个增幅远远超过粗钢产量增幅。

如此强劲的需求,抵消了全球其他国家钢铁产能下滑部分,还让铁矿石出现了紧俏行情,现在不少机构都在看多铁矿石,认为铁矿石价格还有上涨空间。专业人士认为铁矿石价格“易涨难跌”。

与此同时,财富开始转移,今年6月,澳大利亚对华出口达到创纪录的146亿澳元。 对华出口所有商品占其国内总出口的48.8%,相当于国内生产总值的8.5%。原本巴西与中方铁矿石贸易占了国内需求量的21%,但由于巴西近段时间处于疫情严峻的境况中,其铁矿石供应也出现萎缩,这进一步推进澳方铁矿石对华出口量。

中国一年进口铁矿石超过10亿吨,即使按照500元/吨计算,一年也要支出5000亿元,每吨上涨200元,就将多支出超过2000亿元。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”