爱钱进被指8大套路收割37万人:1协议套牢230亿资金|凰家反骗局

凤凰网财经凰家反骗局出品 文|反骗大叔

提示:本篇全文11975个字,通过8个部分将爱钱进收割37万人的套路做了全面的分析和拆解,希望对您未来的生活和投资能有所帮助。全文阅读约需18分钟。

我们反骗局第23期《爱钱进折让方案被指收割用户》的文章发布后,官方微博、微信的留言后台直接炸了,3000多条留言,数十封深度爆料邮件。

把这些留言和邮件都看完后大叔整个人都不好了,就想起一部漫威电影蜘蛛侠的片名“平行世界”,也想起鲁迅先生的一句话:“人类的悲欢并不相通”。

一边是深受其害的出借人拼命维权的呼喊,一边是旁观者的冷言冷语“谁让你贪心”?大叔就知道反骗这件事是多么任重而道远。

深知就里的人会说,多么明显的庞氏骗局?你还要去堵,赌输了应该愿赌服输!对于“赌徒”来讲,这句话当然没错。但事实是很多人根本不知道什么是庞氏骗局,连这个词都没听过。

庞氏骗局本是一种历史悠久的金融骗局,但对于普通的中国老百姓来讲太过陌生。与这些过于专业的金融名词来讲,他们更容易相信为国家带回过无数荣誉的国手英雄,也更容易相信汪涵这样口碑甚佳的名嘴主持,觉得总比一般明星靠谱多了。扔出自己十几万、几十万甚至100多万投资,甚至连合同都没有看过,也没有保存。

·1· 签了这份霸道的委托书 爱钱进就可以替你转投、续期

合同这个问题大叔半年来已经反反复复说过很多次了,从当初的长租公寓,到后来的网贷陷阱。但没有一份能给大叔带来像爱钱进相关合同(协议)这样的震撼。

我们在《爱钱进折让方案被指收割用户》一文中提到了,有出借人的标明明已经到期,却在自己不知情的情况下被转投或是续期了。当时大叔明确指出,不经过客户同意,擅自操作客户资金是非常严重的违规行为,会受到监管的严惩。但大叔觉得爱钱进不会犯这么低级又严重的错误,所以在和众多出借人沟通的时候就特别留意了这一点。

来自上海的张小姐2018年开始成为爱钱进平台的出借人,前前后后总共投了169万元,截至目前已经提出86万,还剩97万,其中63万已经到期并逾期,剩下的34万还没到期。

被套97万本息,张小姐是大叔这次联系的十几位出借人中面临损失最大的一位,也是最为理性、专业的一位。说实话,如果大叔投资损失如此惨重,心态肯定崩了。

张小姐向大叔爆料了很多让人觉得匪夷所思的事情,但最让我诧异的一点是她说,“平台把很多以前坏账的整存宝转给我们。”

与出借人张小姐沟通截图&张小姐提供证据图

大叔满是问号脸,还有这种操作?

然后再一想,平台不经过出借人同意擅自将烂标转给出借人,和之前我们提到的擅自帮出借人转投、续期,是不是同一个原理?

于是大叔赶紧问,“为什么不经过您的同意可以帮您转投?”

张小姐说,“合同很长都没看。应该都是合同里面的吧,具体我们自己都搞不清楚。(协议)中没有不同意这个选项,因为系统有个电子签章委托。”

如果说之前因为没看合同,被坑了没办法。那么现在发现问题了,出借人可以撤销吗?

“不能撤销!” 而且“烂标”还在继续转给她。

张小姐说,“出借的时候是没有合同(的),是服务协议,委托平台出借。”

简直喵了个咪,到底是什么协议这么“神奇”、如此“霸道”?出借人当初没看,现在发现问题连撤销的资格都没有?

于是,大叔跟她要了相关投资合同、协议,想看看爱钱进是怎么做到不经过出借人同意就能帮他们转投、续期的,又是怎么做到让出借人“不能撤销”的。

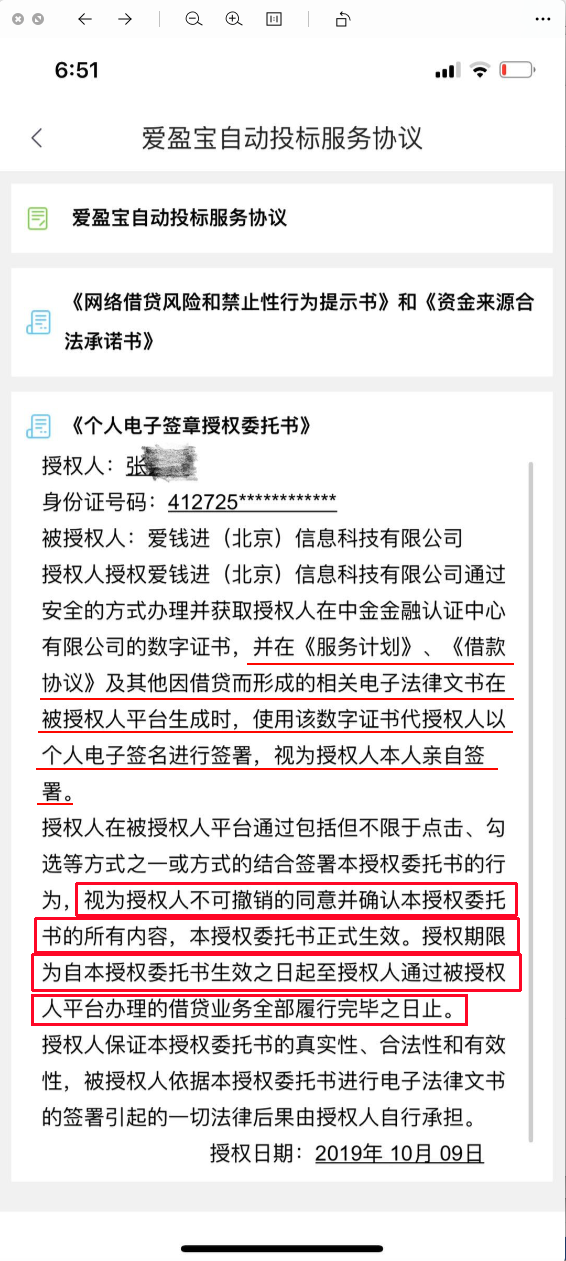

在张小姐发来的20多张协议截图中,大叔首先就看到了张小姐提到的所谓电子签章委托,全名叫《个人电子签章授权委托书》。

看了具体内容后,大叔的表情简直可以用“震惊三连”来形容。

你们不要嘲笑我词穷,也不要赶我到某C震惊部去上班。来,大叔带你们一起看下协议内容,看过后你们如果有更好的表达请给我留言。

出借人张小姐提供图

这份授权委托书只有短短两段话,大叔一句一句的给大伙儿解读下:

协议上来简明扼要,直切正题,“授权人授权爱钱进(北京)信息科技有限公司通过安全的方式办理并获取授权人在中金金融认证中心有限公司的数字证书,并在《服务计划》、《借款协议》及其他因借贷而形成的相关电子法律文书在被授权人平台生成时,使用该数字证书代授权人以个人电子签名进行签署,视为授权人本人亲自签署。”

什么意思呢?

就是说授权人(出借人)你只要签了这个委托,那么爱钱进就可以获取并使用你在中金金融认证中心的数字签名证书,就可以以你自己的名义去签署一系列《服务计划》、《借款协议》以及任何在爱钱进平台因借贷而形成的相关电子法律文书。更直白点儿说,就是你只要签了这个协议,你在爱钱进平台的钱怎么处理你自己就说了不算了,平台就可以以你的名义去“帮”你投资、“帮”你转投、“帮”你续期!

这就解释了为什么张小姐说爱钱进可以把以前的坏账烂标转给她们了。

可怕么?这还不是全部。

这个协议还重点强调了一个非常关键的信息:“授权人在被授权人平台通过包括但不限于点击、勾选等方式之一或方式的结合签署本授权委托书的行为,视为授权人不可撤销的同意并确认本授权委托书的所有内容,本授权委托书正式生效。”

看明白了吗?“不可撤销!”就是说你只要签了,想撤销、想反悔,没门儿!所以爱钱进才能在张小姐明确表示拒绝,且向客服投诉的情况下依然可以继续给她转烂标。

如此全是陷阱,又霸道到不可撤销的协议、委托以后你还敢不看就签吗?

相比于这份可能很多出借人都没有详细看过的《个人电子签章授权委托书》,更让出借人愤怒的是“爱钱进单方面修改已生效合同”。

来自四川的陈婧婧(化名)给大叔发来了一份她收集整理的多达100多页的证据材料,其中明确表示“新合同完全就是他们(爱钱进)的免责条款。所有责任让出借人承担,如此霸王条款合法吗?”

另一位来自上海的陈女士也给大叔发了一份30多页的证据材料。她直接表示,依据合同法规定,“因故意或者重大过失给当事人造成损失的免责格式条款应当判定无效。”

大叔详细的看了一下她们发来的合同细节,最核心的一句话就是“乙方没有义务”——既没有义务对逾期的本息及费用进行垫付或对借款人进行追索,也没有义务为市场风险、借款人信用风险等承担责任。和当初保本保息的承诺大相径庭。

陈婧婧提供证据资料图片

·2· 爱钱进被指篡改合同 故意给出借人转投坏帐烂标

张小姐被转坏帐烂标的经历并不是个例,来自上海的陈女士也有类似的遭遇。

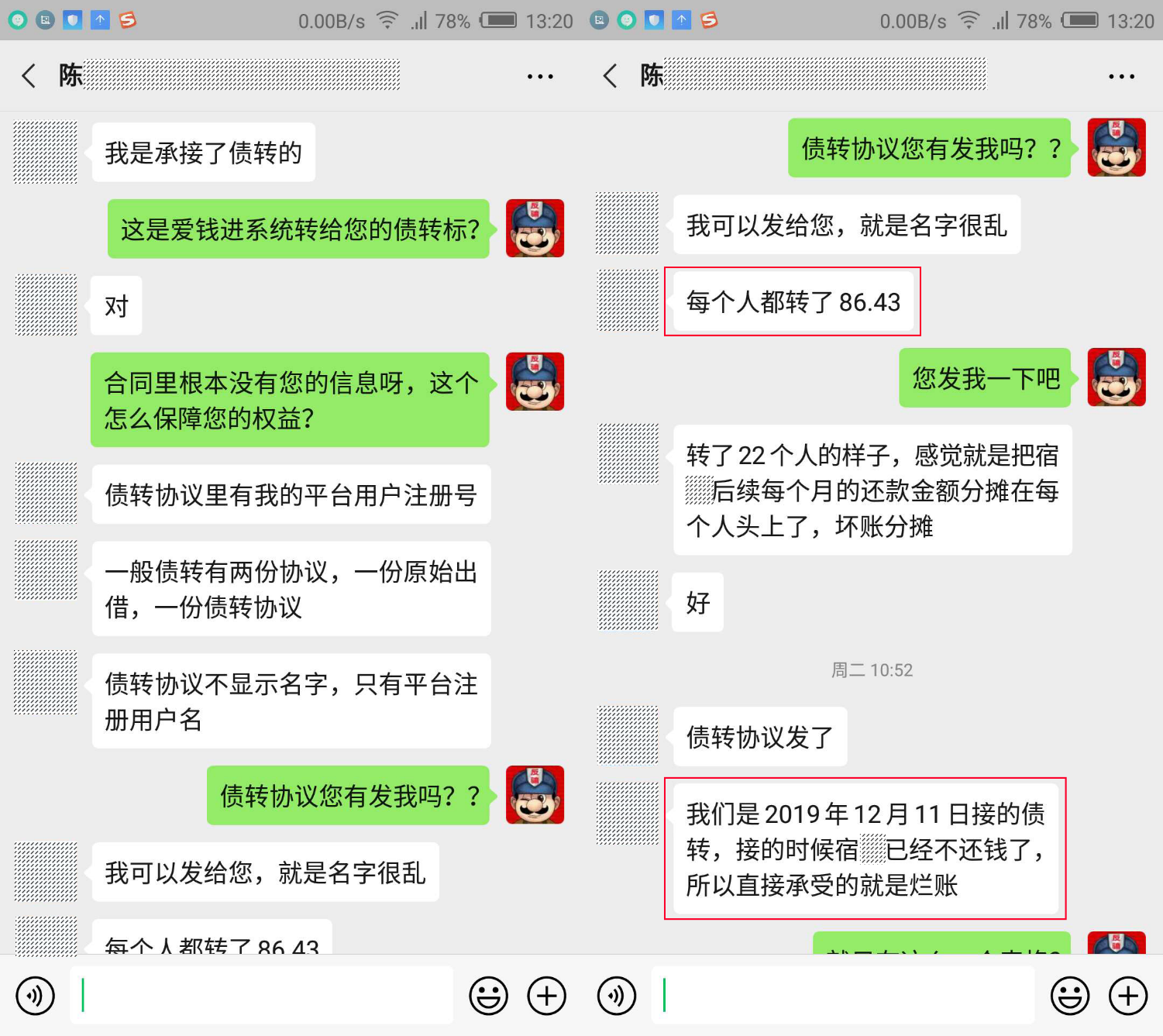

她十分肯定的告诉大叔,“我们是承接展期老友计划合同烂标的人。”

大叔与陈女士微信沟通截图

大叔与陈女士微信沟通截图

据陈女士讲,她们一共22个人,承接债转的时候借款人宿某已经不还钱了。她们每人大概被分摊了宿某86.43元的坏账。

那么陈女士是怎么知道这一切的呢?还对细节掌握的如此清晰,连逾期借款人的名字、逾期金额和具体每个人分摊金额都知道。

因为陈女士意外的发现,同一个借款人的同一份合同,在电脑端和手机APP端下载下来的还款期限不一样——电脑端合同显示借款人的还款期限是3个月,而APP端显示的还款期限却是25个月。

陈女士认为这是爱钱进直接篡改了合同,但只改了APP端却没改电脑端,所以她才发现了。“一般老友计划下,对逾期金额会打包成一个新的消费贷标的,不会擅自修改原合同。我发给您的两份,金额小他们估计都懒的修改了。所以直接篡改掉了。而且十之八九借款人自己也不太清楚。”

如此的明目张胆、连表面工作都不做了吗,大叔再次目瞪狗呆!

下面这张截图是同一个人的借款合同,分别是陈女士从电脑网页及爱钱进APP上下载下来的。可以看出借款金额、年利率等关键信息都是相同的,但还款分期数不同,而且相差甚远,一个是3个月,一个是25个月。一共2640元,分25期还,也就出现了陈女士说的每个人分摊了80多元的现象。

陈女士提供的合同截图

陈女士认为,上面的3个月的是原合同,下面25个月的是老友计划的展期合同。

这一手“神操作”实在是让大叔无言以对,只能刷个表情:

再来说说这一趴反复提及的“老友计划”!

所谓老友计划,据陈女士提供给大叔的一份材料显示,“当借款人无力偿还第一笔借款,并且逾期超过30天的情况下,借款人授权服务方(通常为会牛,凡普金科)为借款人在大眼象商城购买(老友计划升级保全服务),产生一个新的消费订单以及一系列配套的二次扣除服务费协议。期限24个月~48个月不等,利率14%。这时候借款人往往会发现,自己账户里的钱一下子多了,可瞬间又被划走了,划去了哪里?老友计划第五条显示,‘借款人不可撤销的同意监管银行将消费金额代为划款到凡普上海账户中’。”

也就是说,当出现借款人逾期30天以上的情况时,这个所谓的老友计划会让平台“帮”借款人购买一项‘升级保全服务’,并产生一个新的订单且会收取相关服务费。简单来说就是“把逾期金额打包成一个新的消费贷标的”,再让新的出借人继续投,而且是24个月-48个月的长期出借。然后将新出借人的资金先划到借款人账户,再划到凡普上海账户,最终还给原来的出借人。也就是我们最通常意义上说的庞氏骗局,用新投资人的钱还给旧投资人。

但是国家是不允许P2P公司设立资金池的,如上面一系列操作实际已经涉嫌违规。对此,陈女士给大叔的这份材料中也有明确分析,表示“这笔大眼象商城的消费贷实际上经过一系列打包,重新包装成一个新的消费类借款合同,再次通过爱钱进进行标的发布,该展期合同资金最终来源于第二个出借人。”有效的规避了违规风险。

在大叔沟通过的十几个爱钱进出借人中,张小姐和陈女士是非常专业的,陈女士不但扒出了爱钱进转标的合同问题,甚至还专门做了很多底标分析,收集了非常多的爱钱进涉及违规、违法的证据。有的出借人被转了烂标,但没有直接证据,还有一些人至今都没搞明白到底是怎么回事。一位冯女士就告诉大叔说,“我不知道怎么看烂标,好标。系统都是爱钱进说了算。”

看到这句话,大叔莫名的心酸,是一种任人鱼肉的无奈。

·3· 爱钱进被指暗自关闭未匹配提现通道 用出借人的钱去收打折债权

相比于合同(协议)中的种种暗坑、被擅自修改协议、被转烂标,更让众多出借人愤怒且不能接受的是:爱钱进私自关闭了“未匹配回款通道”。

上海的张小姐添加大叔微信后的第一句话就是“我们的合同都有写明,借款人每天回款要到APP未匹配上,我们可以选择提取或者不提取。平台违法在6月5日全部关闭,然后再用我们的钱去收打折债权。”

与出借人张小姐沟通截图

啥是未匹配提款?

张小姐给大叔举了个例子:“比如我投了10万,平台会分散(借)給很多人,就是小额借贷。每个人对应有每个月的还款,我可以选择退出,直接(提取)到我账上。如果我不退出,平台会再选择匹配給其他借款人。但是平台一月份已经停标了,理论上不会再匹配給别人。”

就是说,爱钱进平台上只要每天有借款人还款,对应标的的出借人就应该每天都可以提取相应的金额。

那么张小姐这是不是个例呢,是不是她投的标的坏账了,所以才没有回款?

她十分肯定的告诉大叔,不是!并且明确表示,从6月5日下午开始,全部人(的未匹配)都没有了。“出借人中有人是程序员,他们进入(爱前进)系统就可以看到有没有未匹配,系统显示有,但是APP没有显示这个钱。就代表关闭了。”

就此,大叔也向更多的出借人进行了求证,一位李先生和四川的陈婧婧也都向大叔证实了此事。

李先生表示“平台给出的答复除了等待就是欺骗,比如关闭了所有人的未匹配系统,但客服却说没关。”

与出借人李先生沟通截图

陈婧婧则不但说所有人的未匹配都没有了,还给大叔发了一张代码截图,刚好印证了张小姐说的话。

据截图显示,有程序员查看了爱钱进平台“提取未匹配功能的底层接口”,目前的接口状态是“网络繁忙,请退出重试”。

出借人陈婧婧提供图片截图

大叔看不懂代码,所以特地请教了我们的帅哥程序员。他告诉我说,这里的“网络繁忙”肯定不是网络问题,如果接口是一时出现这种报错,有可能是服务器原因导致的,但如果一直都这样,那应该就是人为故意设置的,也可能是服务器真的出问题了,但没人维护或故意不维护。

同时,这张截图还展示了之前接口“未被关闭”时出借人发起提现时显示的状态,在出借人没有未匹配余额时显示的是“子账户余额不满足退出”,在有未匹配余额时显示的是“转让成功”。

出借人陈婧婧提供图片截图

我们的帅哥程序员告诉大叔说,这个就是接口正常的返回状态。如果是上面的“网络繁忙”报错状态,不能直接说功能是不是被关了,要么是程序故意设置的,要不就是已经无人维护。

大叔问张小姐,认为爱钱进关闭“未匹配提现通道”有没有更多证据?她表示,“我们没办法有证据,因为这个是系统的。”

后来继续聊爱钱进这个功能的时候,她说,其实很多人都不知道可以通过这个方式提现,她自己也是2月份才知道的。因为之前债转正常,很多人根本没研究、没注意过这个功能,“否则估计停标(后)很多人就该提了。”

与出借人张小姐沟通截图

然后她给大叔发了一张图,想告诉大叔未匹配这个功能在哪里,但是截图显示一片空白。这是不是刚好能做为平台关闭“未匹配提现”功能的一个证据呢?

张小姐目前在爱钱进平台还有97万没出来。她本想,如果爱钱进没有关闭这个功能,她能陆续往外提,到年底损失应该不会太大。但现在只能被平台逼着去走打折通道。“(爱钱进)拿这个钱收割我们了,打折毕竟要钱承接。他们找了外包公司一个一个打电话通知打折。”

与出借人张小姐沟通截图

爱钱进通知出借人走打折通道的电话张小姐共接到了两次,一次是6月中旬,一次是7月份。她表示,自己是肯定不会接受的,因为如果按照爱钱进系统默认的3折来算,她将损失56万多元。

·4· 爱钱进折让方案被指收割用户的手段 有人误操作0.1折下车

爱钱进的“应急折让通道”从推出一始就引发了巨大的争议,有无数如张小姐一样的出借人直指这就是收割他们的套路。

杨女士告诉大叔说,她7月28号曾接到一个爱钱进打来的电话,让她4.5折转出点钱先用着,然后她就通过“应急折让通道”完成了折让,到账资金16.7万多元。

但很快杨女士就意识到了不对。她惊讶的发现,完成这个4.5折折让后到账的16.7万多元已经是她的全部资产,而不是她理解的先提出16.7万,剩下的20多万以后再慢慢提。

大叔问她客服到底是怎么和她说的,杨女士说“就说让我4.5折转出点儿钱来先用着,没说剩下的钱不归我了。”在随后的沟通中,杨女士也一直在强调“他们也没说剩下的钱不归我了啊,如果说了我肯定不会这么做的。”

看的大叔一阵心疼!

因为杨女士没有电话录音,所以没有办法判断客服是否有误导性行为。大叔问她在操作之前有没有看过平台上关于“应急折让通道”的介绍。她说看过,但“介绍也没说剩下的钱不会给我们了。”

杨女士后来通过电话和APP客服多方联系爱钱进平台,想撤销这次折让,但电话没人接,APP客服告诉她打折成功后她的全部债权就和她本人没关系了。

爱钱进出借人杨女士提供和客服聊天截图

杨女士和客服沟通过程中情绪十分激动,在看到客服说“目前公司仍在正常运营当中”时表示,“正常个头,正常骗人吧”!颇为讽刺的是这个客服还在跟杨女士要五星好评。。。

因为对“应急折让通道”理解出现歧异而误操作打折下车的人并不只是杨女士一人。

秦女士也心急如焚的联系大叔说自己在2020年6月6日下午两点左右,在未了解爱钱进“应急折让方案”的规则情况下,不小心点了10%的折让率折让。当天晚上9:45发现情况不对,联系客服没联系上。她又立即在爱钱进平台留言要求撤销折让,客服百般推脱。6月7日到6月8日,一直跟客服交涉,客服置之不理。

“6月8日下午1点左右,爱钱进在违背我本人意愿的情况下,强行按照10%折让率将272077.7元变成27207.77元转入我在爱钱进的可提现钱包,我至今未提现。”

因为误操作,恢复债权无门,到账的钱也不敢提现。透过屏幕大叔都能感受到秦女士的疲惫和无助。

可怕的是,杨女士和秦女士的遭遇在不断的发生,而且有人更惨。

张小姐告诉大叔说,“这个打折的网页有的出借人经常搞错折扣。有人还搞了0%折,以为是不打折。”她还给大叔发来一张QQ聊天截图,群内有个出借人申请折让1%,以为自己能到手99%,结果被0.1折下车了。自己2万多的债权只到手245元。

陈女士提供QQ聊天截图

除了这些误操作的人,大叔联系的出借人中,更多人都明确表示绝不接受爱钱进的打折方案。

张小姐告诉大叔,她的默认折扣是3折,“而且平台还写折扣越低成交越快”,她认为这就是“收割”。

相比于普通的出借人,张小姐异常的专业且细心。她还给大叔提供了一个别人都没注意到的变化:“爱钱进以前说打折通道不会透露折扣细节,上周开始每个下车打折的(信息)都显示了。”随后她给大叔发了个录屏,在下图标着红框的地方确实在不停滚动显示***以**%的折让比例成功转让*****元。

出借人张小姐提供图片

更让大叔佩服的是,张小姐不仅注意到了这里的变化,而且还观察到这里滚动显示成功转让的都是金额比较小的出借人,都是“几千或小几万的”。

与出借人张小姐沟通截图

另外,她还告诉大叔,爱钱进把申请打折的审核时间由原来的72小时改为了48小时。张小姐认为这个改动“说明他们(爱钱进)也捉急希望我们打折。”

她还极度质疑平台信息的公开性。表示,“平台所有数据(都)不公布,每天回款多少,承接打折讲第三方,第三方是谁也不告诉。所以肯定是截流我们的未匹配然后在承接打折的,这样等于赚了。”

自己分不清好标烂标的冯女士曾尝试过85折申请,但始终未被通过,系统显示她的默认折扣也是3折。她认为爱钱进特别坑人,“客服居然建议1折,2折!”

上海的陈女士表示,“大额的都打折率很低。”她自己一共是20.17万的债权金额,被爱钱进系统建议的是把折扣设置在50%以下会更容易成功。

陈女士提供截图

她认为爱钱进对她还算客气,另一个人本以为默认折扣率是30%,但打开界面后弹出的提示却是被建议设置10%以下的折扣。

陈女士提供截图

陈女士表示,如果按照平台给的50%打折率,自己的本金也要亏7万多块钱。对于长期出借人来说非常亏。

同样不接受打折方案的李先生(即前文提到的质疑平台强行关闭“未匹配提现”功能的李先生),认为这个“折让方案”就是爱钱进收割出借人的手段,表示自己不会接受低到30%的折让方案,想再等等看,因为“不急着用钱”。

·5· 爱钱进“大病通道”被指是吃人血馒头 重病客户被要求打6折提现

但并不是所有人都如李先生一般“幸运”,可以“不急着用钱”。很多爱钱进的出借人是需要尽快把自己的钱提出来去解燃眉之急的。

徐女士的父母都是爱钱进出借人,合计投资金额约27万元。她父亲2018年底突发心梗住院治疗,因为急需用钱,想把钱兑付出来,当时也有一笔出借已经到期。但客服却答复称必须要等债转完成,并未告知重大疾病可以提前结清。

2019年7月,徐女士的父亲在爱钱进的投资全部到期,一直处于“债转”状态,始终未完成。

后来,徐女士得知“可以通过大病通道把钱取出来”,从今年3月开始提交资料,到5月被告知审核不通过。她告诉大叔,“按照他们客服的程序走,来来回回审核时间很慢。因为父亲最少的一笔出借是17万,必须要有17万以上的发票才能取出钱,而不是有多少发票就能报销多少。而且爱钱进要求提供的发票是6个月内才有效。”

看到这儿大叔不由得想起一句台词,“啥家庭啊?家里有矿啊?”

是啊,啥家庭能有17万的发票?而且还得是近6个月内的?

更关键,为啥是让出借人提供发票来报销?出借人用发票报出来的钱是自己的“出借资金”吗?还是爱钱进要把出借人提供的发票去用作别的用途?

徐女士的母亲在爱钱进的出借金额要低一些,约10万元。客服跟她说“提供10万的发票也可以”,但是要提供她父母的结婚证。徐女士说,“我父母那一代60多岁的人了,他们没有结婚证的。”客服又让她去找街道开证明。

因为实在凑不够10万的发票,徐女士没有别的办法,放弃了。

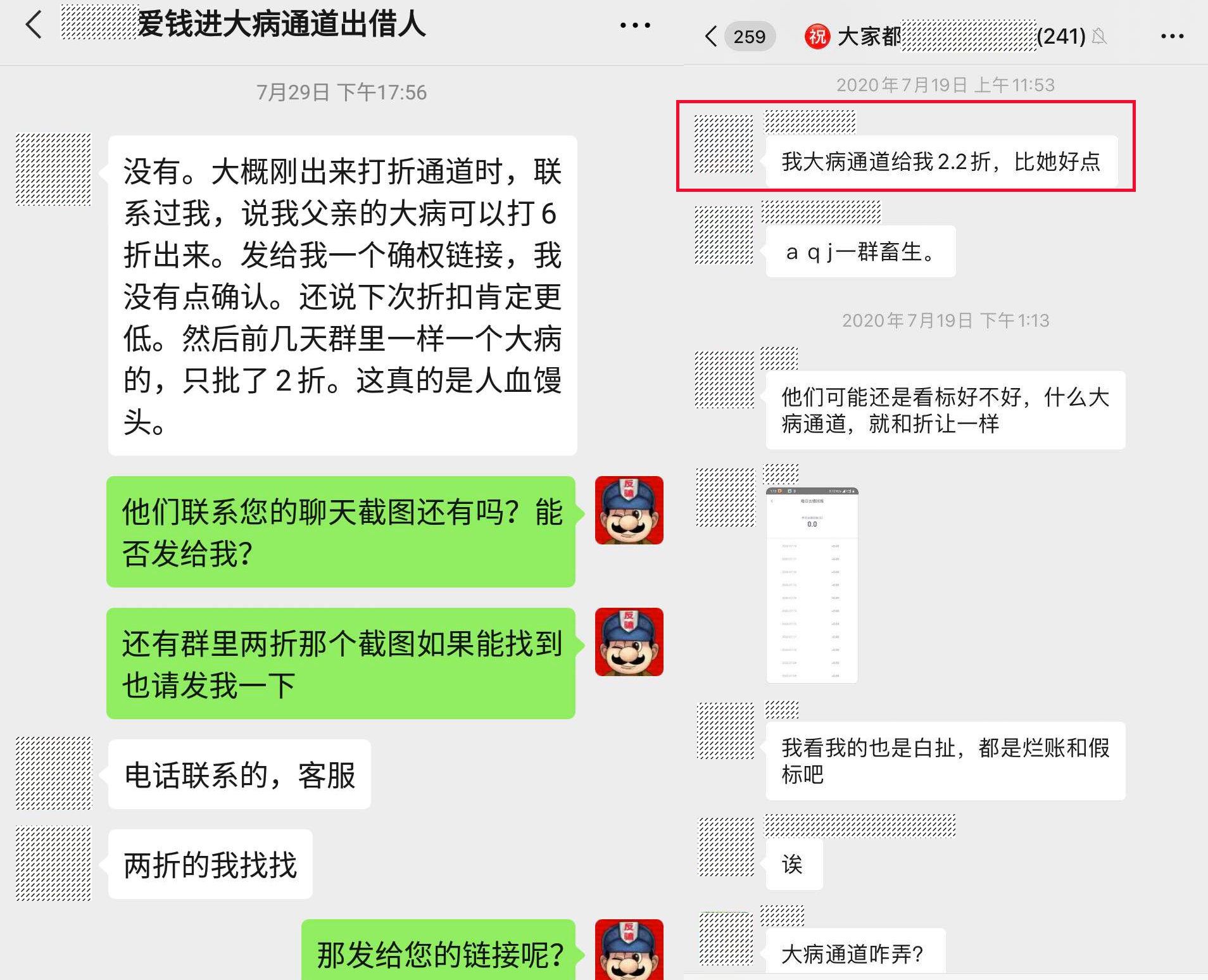

到今年6月份,爱钱进的客服突然联系徐女士,通知她她的大病申请通过了,但是要打6折,并且告诉她如果不接受,下次折扣肯定更低。

与出借人徐女士沟通截图&徐女士提供图

徐女士告诉大叔说,她还看到群里一个同样大病的情况,爱钱进只给2.2折,“这真的是人血馒头”。

她后来还详细跟大叔解释了为什么自己4月份以后就放弃继续申请大病通道,也没有和爱钱进交涉了。因为她认识一个女孩儿曾在4月份的时候亲自去过爱钱进总部,通过“撒泼耍赖”的方式拿回了2万多元。名义上也是通过“大病”的方式,但实际上并不符合大病的要求。所以徐女士认为,“爱钱进这个‘大病通道’其实就是个幌子,就是为了私兑开的一个幌子。”

徐女士也曾找过律师,想通过法律手段进行维权。但是很无奈,律师告诉她说,这种官司很难打赢,就算打赢了也很难拿到钱。

这也是目前爱钱进所有出借人所面临的一个共同的困境。

·6· 有人称可走内部通道帮出借人提现 3000元可伪造一份胃癌病历

一边是家里有重病患者的出借人急需通过“大病通道”将钱兑付出来以解燃眉之急,却也被告知要打折。

另一边,也有出借人告诉大叔说,有自称是爱钱进内部工作人员的人可以帮助出借人伪造大病病例,帮他们走“大病通道”将逾期金额全额兑付出来,出借人只要交给他一些“费用”即可。

在大叔联系的多位爱钱进出借人中至少有3人都向大叔爆料了“私兑”问题,这个私兑不是刚刚咱们前文说过的,你去爱钱进总部找他们,他们私自兑给你一部分资金,而是要“花钱买所谓内部关系”!

与出借人文小姐沟通截图

出借人文小姐告诉大叔,“那边出大病资料给你,找客服申请大病通道,客服回答说没有大病通道,出借人说你们主管叫我来申请的,说好了的,然后客服就问什么病?”

这对话,简直都要看出了谍战接头儿的感觉。

肖女士告诉大叔,说自己在群内遇到一个人,跟她说有爱钱进的工作人员可以通过内部通道帮她把出借资金兑付出来,已经逾期的要交一部分手续费,未到期的需要“扣除”一些利息。

急于用钱的肖女士被说动了,在QQ上添加了一个叫“无邪”的人。大叔问她有没有验证这个“无邪”的身份,知不知道他的真名叫什么。

肖女士说“无邪”的真名叫“彭某贵”,也有问过他的身份,但被他发了一堆收款截图绕过了。

肖女士在爱钱进平台出借金额约9万元,还有部分债权没有到期。彭某贵给她的报价是7500元,其中6000元是手续费,1500元是未到期债权的罚息。而且他还告诉肖女士,“第一次做后,以后价格都是5000,所以你可以去给别人做,你自己定价,我这里付5000就行了。”

肖女士提供图片

乖乖,这是让肖女士帮他发展下线,给他继续介绍客户,然后自己收5000,剩下的给肖女士自己。是不是有内味儿了?

经过一番讨价还价,手续费肖女士跟他谈到了5500元。

肖女士付了款后彭某贵给了她一份伪造的直系亲属“胃癌”大病申请资料,包括病理诊断报告单、初诊病历记录、住院费用清单、诊断书和一张门诊收费发票。

肖女士把这些资料提交给爱钱进的客服进行审核,但并没能如约收到自己的出借资金,而是接到了爱钱进客服3.8折的通知电话。通知她大病通道审核通过了,但是要打3.8折,而不是彭某贵口中的到期债权全额提现。

肖女士表示自己“都快气疯了”,然后去找那个把彭某贵介绍给她的群友,没有任何回复。又找彭某贵退款,但对方说“材料费3000可以退你2500,接受的话立马退给你。不接受的话你去报案,警察解决。”肖女士说,最终她发了怒,对方退了3000元。

肖女士提供图

这个彭某贵应该很懂法律,退给肖女士3000元后他等于只收了2500元。而我国的刑事诈骗立案标准是3000元,所以他才敢那么嚣张,说不接受你去报案。

大叔问肖女士,之前把彭某贵介绍给她的那个群友是不是托儿?她说,“也许是托,也许也是受害人吧?被爱钱进骗了手续费就想着推荐别人去把被骗的钱弄回来。”

如果这是真的,才是最让人难过和悲哀的事情——为了挽回自己的损失去骗其他同病相怜的人,等于是给他们雪上加霜,带来的伤害可能还要大于平台爆雷带来的伤害。本同是受害人,相煎何太急?而自己可能也已经触犯了法律。

肖女士表示,有她一样遭遇的人还有好多,有些人交了补充材料费的后来也没能转让下车。

沟通过程中,大叔忽然想到:一份伪造的大病病历、诊断单在医院的系统里能否查到呢?如果可以查到,那么对这个被伪造病历的当事人会产生什么样的影响?最直接的可能就是再也买不了商业保险了,如果以后真的遇到了重大疾病只能自己承担医药费。

所以,也赶紧把这个顾虑告诉了肖女士,肖女士表示要去医院查一下。一周后,她告诉大叔说医院里没有查到相应的患者大病信息。

彭某贵的一系列操作真是让人不寒而栗,3000块就可以伪造一份完整的大病资料,居然还包括收费发票。他是怎么做到的?而他到底是不是爱钱进的工作人员?爱钱进平台知不知道这种行为的存在?

对此,肖女士说,她感觉“平台应该是知道的” 。

·7· 爱钱进商城被指“变态” 有人无奈买15一斤的大米

这篇稿子大叔差不多写了一周,越写越沮丧,特别是现在。但爱钱进的问题还不止于此!

爱钱进爆雷后推出的两个兑付方案,一个是我们已经叙述备至的“应急折让通道”,另一个就是我们上一篇文章也已经提及的“商城”——让出借人把自己手中的债权标的兑换成相应金额的天天币,然后用天天币在“商城”购物。这种兑换是不可逆的,兑换成天天币后就只能用来在商城购物,不能再换回成债权标的。

大叔这次联系的出借人中有3位不同程度的尝试了“商城”下车的方式。

马女士在爱钱进平台有22.56万出借资金,其中15万已经到期。因为好奇想试试,将自己一个2000的标换成了天天币,然后在商城买了个背包、养生壶、和60斤大米。

马女士表示,下单后10天左右收到货,不但质量差,还非常贵,自己“被逼没办法吃15元一斤的大米”,而她觉得同等质量的大米在市场上也就两三元一斤;背包值100多,她花了679元;养生壶值100多,她花了319元。

小月(化名)也在今年7月1日将自己一个标的换成了6312的天天币,然后买了接近6000元的东西,等了一周多才发货。而且她告诉大叔说,商城中的很多东西都是需要额外加钱才能购买的,只有VIP才可以全部用天天币购买。成为VIP的方法是把自己所有的债权都换成天天币。

出借人小月提供图

但通过小月发的这张商城截图,大叔发现即便是VIP也并不是可以用天天币购买商城内的所有商品,有些也是要额外花钱的,比如上图中那个双立人的锅,VIP也要额外花29元,只是非VIP要额外花619元。

小月说,“对,这就是爱钱进变态的地方,不光想要你账户的钱,还要(你)额外掏钱。”

与出借人小月沟通截图

她在爱钱进商城花2179个天天币买了个铁锅两件套,用她自己的话说是“贵的离谱的三无大铁锅”。终于收到货后大叔问她质量如何?她的回答是“一言难尽!”

兑换完天天币后小月在爱钱进平台的债权还有10多万元。

黄先生在7月28日将自己2万6的债权兑换成了天天币,但“进去商城,发现他(爱钱进)所说的跟京东平价都是假的。”他表示自己希望兑换只需要天天币或只需要少量人民币的商品,但商城有些商品的价格却是京东的10倍以上。

然后他还给大叔举了个例子,“比如那个消毒器,现在是129(人民币)+388(天天币),可是要是人点的多,明天就会变成388(人民币)+129天天币。”

出借人黄先生提供图&沟通截图

大叔问他这26000的天天币的消费情况。他说,“没花,没法花,花完26000,相当于还要额外再砸26000人民币。如果就买只需天天币的商品,相当于1折放弃债权。”

后来他告诉大叔说还是买了一些东西,因为担心“再拖,怕26000天天币最后变成空气,保不住商城随时可以关闭。”他认为,“爱钱进目的是收割。其实他要是公开通知5折下车,我都能接受。但是这么没人性,我只能死磕到底。钱可能回来不多,但是得给老百姓一个说法。”

通过这几位尝试商城方式下车的人的经历,不难发现,无论是商城还是“应急折让通道”本质都是差不多的,都还是以一个很低的折扣放弃自己的债权。就像黄先生说的,“如果就买只需要天天币的商品,相当于1折放弃债权。”

·8· 爱钱进三方存管账户或不存在? 出借人充值变“保险”

在和众多爱钱进出借人的对话中,除了对合同的质疑、爆雷后处理方案的不满,还有一个非常引人关注的问题就是关于爱钱进的三方存管。

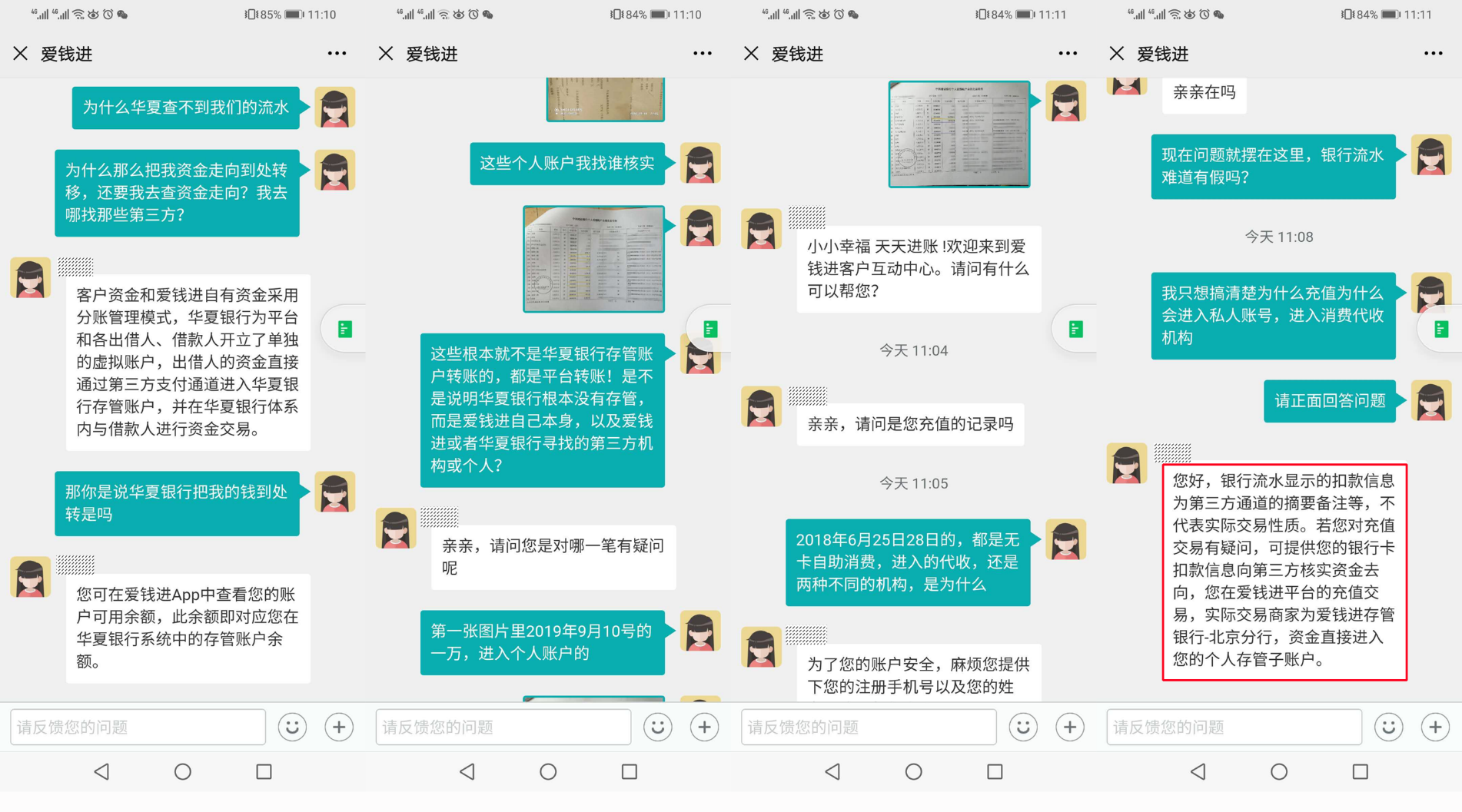

给大叔提供了很多专业证据材料的陈女士告诉大叔说,她打了华夏银行的客服电话,但查不到华夏银行的相关存管账户。然后她给大叔发了一张在爱钱进APP充值的截图,在分类那里却显示的是“保险”!

与出借人陈女士沟通截图&陈女士提供图

就此,大叔也咨询了我们专门跑金融口的小姐姐,她说正常情况下,投资者充值到平台的钱是应该进到平台开立的存管账户的。

另一位出借人小洪(化名)去打了自己绑定银行卡的流水,从明细中可以看出2018年6月25日和6月28日的两笔充值的摘要居然显示的全部都是“无卡自助消费”!附言显示的信息却是不同的:25日显示的是(特约)代收业务-KQ,28日显示的是(特约)商业委托扣款。

出借人提供图片

她告诉大叔说他的帐户还算好,“还有更奇葩的,是什么加油卡,快消消费,保险,甚至个人账户。”

与出借人沟通截图

因为三方存管这个问题还是比较专业的,转账附言那里又是可以设置的,所以大叔不好妄下判断。

然后小洪专门咨询了爱钱进的客服,但并未得到一个合理的解释。客服只是说,“银行流水显示的扣款信息为第三方通道的摘要备注等,不代表实际交易性质。实际交易商家为爱钱进存管银行-北京分行,资金直接进入您的个人存管子账户。”

出借人小洪提与爱钱进客服沟通截图

小洪目前在爱钱进平台还有17.7万出借资金,其中5万多已经到期逾期,还有12万是明年才到期。咨询客服怎么办,客服只是说平台正常合规运营,让等。

·9· 投资之前一定要仔细看合同、并保存好原始合同

截止大叔发稿,在爱钱进平台被套了230亿资金的37万出借人依旧没有等到一个满意的处理方案。有些人咨询了律师,除了代理费高昂之外,更让人无奈的是即便打赢了官司也可能拿不到钱。

大叔也实在是不知道该怎么办,本来还想采访一下律师,问问诸如《个人电子签章授权委托书》和修改后的服务协议是否合法、是否具有法律效力,但想想即便确认他违法又能有什么改变吗?出借人即便打赢了官司也一样可能拿不回钱啊。

心情倍感抑郁,希望P2P行业的滚滚天雷能让更多的网友对投资有一个更清醒的认识,也希望所有网友在投资的时候一定要看好合同,看看自己的基本权利能不能受到保障,切不可因为信任某个明星就将自己的血汗钱投出去。还要保存好原始合同,如果是电子版要下载下来并做好截图,保留好充分的证据。就算打赢官司不一定能拿回钱,也不能因为证据不足连官司都打不赢,让人坑了钱还只能哑巴吃黄连。还有,就是那句老话,“不要把鸡蛋都放在同一个篮子里”。

如果这篇万字长文能让更多的网友了解到类似骗局,以后不再被骗,也算大叔这将近一个月的辛苦没有白费。

祝愿所有爱钱进的出借人能够尽量的挽回自己的损失,早日拿回自己的资金。

最后,

预告一下《反骗局》下一期选题:老年人保健品、收藏品骗局。大叔已经联系了两位被骗老人的家属,希望有更多的人能够联系大叔,曝光更多细节,让大叔写出来,以免更多的老人被骗。您可以给我们反骗局官方邮箱发邮件(邮箱地址:fpj@ifeng.com),也可以在微博上给“反骗大叔”发私信。