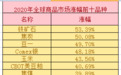

2020全球商品谁当家?涨幅前十中国商品占六种

2020年,在新冠肺炎疫情与全球抗疫、经济复苏两条主线交织之下,全球各类资产走过了不平凡的一年,全球多个商品期货经历了有史以来振幅最大的年度。在中国抗疫率先“突围”的背景下,中国商品出现“修复牛”行情,在全球涨幅前十品种中占比过半。

从板块来看,黑色系、农产品、贵金属成为资金追捧的热点,有色金属多头趋势方兴未艾。2021年,哪些品种有望脱颖而出,成为市场新的主力军?

中国品种涨势抢眼

在国内疫情防控措施有力、经济强劲修复的背景下,2020年中国商品市场表现尤其可圈可点。全球涨幅前十的商品期货品种(剔除新上市及不活跃品种,下同)中,中国商品独占其六。

来源:文华财经

在新冠疫情对全球经济带来巨大冲击的情况下,全球需求预期大幅下行,原油成为2020年熊冠全球的商品。

来源:文华财经

从2020年主要上涨品种来看,黑色系、农产品、贵金属成为2020年商品多头中的“扛把子”板块。

来源:文华财经

回顾2020年商品表现,南华期货研究指出,农产品方面,2020年农产品整体表现出极为强势的上涨行情。其中国产大豆、玉米均创历史新高,油脂从底部爬升启动一波超级强劲的上涨行情。而软商品相对沉寂,表现较为挣扎。小宗农产品如苹果、红枣等则较为弱势。能化方面,2020年的能化市场荆棘密布,意外频发,疫情影响下的“负油价”更是创造了历史。但随着下半年需求复苏回暖,能化板块逐渐走出深渊重回上行,PP、PVC、天然橡胶等品种更是走出了波澜壮阔的行情。金属方面,2020年国内疫情控制较好,经济复苏令金属普涨。当前黑色系普遍价格处于历史高位或者附近,有色多数商品处于多头趋势行情中,金属普遍未见趋势结束信号。

国投安信期货投资咨询部高级分析师龚萍表示,2020年,国内大宗商品期货市场整体呈现“涨多跌少”的风格。黑色系是2020年上涨氛围最浓的板块,铁矿石期货创上市以来新高,涨幅最为突出。农产品板块,玉米几乎是2020年上涨趋势最流畅最稳定的品种,豆类油脂涨幅居前。能源板块是2020年表现相对最弱的板块,但国内LPG、动力煤期货走出特立独行的强势上涨行情。

龚萍表示,2020年,国内大宗商品期货市场的成交量与沉淀资金规模均显著增长。五大商品期货板块的量仓都录得正增长,但黑色系板块量仓只有微微增长。

值得一提的是,在商品“修复牛”进行的同时,A股市场也掀起了“顺周期”热点行情。龚萍表示,2020年大宗商品价格整体上涨有助于改善周期股盈利预期,叠加A股整体偏强基调,低估值的周期股迎来估值修复行情。跑赢沪深300指数的周期行业主要是化工、有色、农林牧渔和钢铁。多数时候,大宗商品价格与相关行业股票价格同涨同跌,但幅度会有差异。

金油比大概率以原油上涨形式修复

2020年商品市场最大的看点之一是,在新冠疫情影响下,市场避险情绪及对需求前景的悲观预期下,金油比大幅拉升,商品两大龙头黄金、原油分道扬镳,国际金价(COMEX黄金主力)全年录得25.11%的涨幅,COMEX白银更是大涨近50%;全球三大原油期货品种则录得20%-30%不等的跌幅,成为2020年最“熊”商品。

展望2021,业内人士认为,2020年大概率以原油上涨的形式逐渐修复金油比。

贵金属方面,南华期货研究认为,2021年拜登可能会在上任后推出新一轮救助计划,金银一季度或仍有上涨机会,但随着美联储可能停止购债、疫情好转避险需求下降等,黄金后续上涨动力不强。同时明年工业品普遍偏强,通胀或上升,对金银有一定的利多,但预计利多影响有限。国内白银现货库存快速下降,工业需求增加对白银有一定的提振作用,预计明年白银表现或强于黄金。

原油方面,南华期货研究指出, 2021年在全球逆周期调控的背景下,疫苗利好加速经济复苏以及通胀预期带来的需求恢复仍是看好中长线油市的主逻辑,不过在后疫情时代需求恢复相对确定的情况下,由此带来的油价上升也将刺激供应的逐步释放,市场将迎来需求恢复与供应释放之间的博弈。目前来看,虽然油价上升会触发美国页岩油产量的增加,但OPEC+减产放开仍将较为缓慢,且人为调控释放产量的节奏大概率会晚于需求恢复速度,油价下方仍有较强支撑,预计明年油价运行中枢上移,布伦特运行区间50-75美元/桶。

兴业证券研究指出,2021年,供给方面,美国原油产量过去十年来的超高速增长陷入停滞,非美非OPEC投产项目断崖式下滑,OPEC必须持续增产以满足全球原油市场存在的供需缺口。需求方面,补库存周期和朱格拉周期共振向上推升全球经济,疫苗在发达市场的广泛推广切实提高全球原油需求。油价已经进入长期上涨周期,未来几年的需求回升幅度决定油价最终上涨高度,需求向清洁能源的转型整体压制油价长期上行空间。2021年原油将延续2020年中开始的结构性上涨。油价呈现逐季上行态势,中枢较2020年明显上移,Brent中枢56美元/桶,WTI中枢53美元/桶。油价存在超预期上行可能,在2021下半年或2022年初,油价或触及2019年年中高点。

2021年商品市场谁当家?

展望2021年,谁将是商品市场当家品种?国内商品市场存在哪些趋势性机会?

中信期货研究员刘高超指出,农产品方面或存在四大机会,一是生猪产能恢复,需求端利多豆粕、玉米,天气使豆粕易涨难跌,玉米下行风险在进口;二是疫情好转消费对油脂上行驱动增强,马棕及南美豆的产量预期差或为油脂继续提供利多;三是国内食糖产销预期持稳,进口为郑糖较大下行压力;四是消费向好预期下郑棉价格重心或将上移。

能化方面,刘高超指出,疫情好转、经济恢复下,消费增加+流动性充裕,预计2021年多数能化品价格重心上移;供、需恢复节奏的差异使油价阶段上行,但原油供需过剩格局下,油价上行空间有限;需求好转与成本上移共振下的品种做多,供需与成本背离的品种区间操作。

金属方面,刘高超认为多头机会仍存。一是疫情好转、经济恢复,需求预期增加,且国内需求驱动由投资向出口和消费过渡;二是需求增加+流动性充裕+新一轮补库周期;三是关注产业链利润偏低,且有成本刚性品种的做多机会。

“各路资金密切关注并不断流入大宗商品市场,2021年大宗商品市场有望延续交投火热的局面,商品期货的金融属性将增强。2021年大宗商品市场整体供不应求的概率更大,所以价格中枢倾向于继续上移,但行情演绎的过程可能是曲折蜿蜒的,而且整个上移过程不一定在2021年就充分兑现,时间上有可能延续到2023年前后。如果参考2009-2011年后金融危机时代大宗商品市场的表现,我们预估在这场商品盛宴中,部分大宗商品价格有可能超越2011年的高点。”龚萍表示。

为您推荐

算法反馈精品有声

热门文章

精彩视频

凤凰财经官方微信

好书精选