【券商聚焦】招商香港:航空行业中期向好趋势不变 料下半年将迎国际市场拐点

独家抢先看

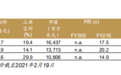

招商证券(香港)发研报指,受到北方地区疫情和“就地过年”倡议影响,且考虑到去年1月基数较高,今年1月及春运期间民航市场清淡,同比下滑明显。根据上市公司数据,1月三大航ASK同比下降52.0%,RPK同比下降61.3%,平均客座率同比下降15个百分点;就国内市场而言,1月三大航ASK同比下降27.0%,RPK同比下降39.8%,平均客座率同比下降13.4个百分点。

春运数据:春节前(1月28日至2月10日)民航发送旅客较2020年同期下降70.9%,较2019年同期下降68.3%;从2月16日起,由于返程高峰的到来以及去年低基数,民航旅客发送量开始同比正增长;2月20日,民航发送旅客较2020年同期增长131.3%,较2019年同期下降45.6%;春节假期期间,民航国内航线平均客座率56.3%,同比提升7.6个百分点。

研报续指,去年12月至今年2月上旬,受国内外疫情影响,中国民航业经历了又一轮探底。2月下旬以来,行业又出现转好因素:国内疫情方面,全国中高风险地区实现清零,国内出行有望再一次恢复;海外疫情方面,英美等国每日新增病例开始下行,截止至2月21日,美国,英国,俄罗斯,印度新增病例较年初高点分别下降82%/86%/53%/34%;此外,根据部分国家已公布的计划,高收入国家预计在夏秋季完成大规模疫苗接种,若一切顺利,那么国际疫情有望在下半年出现缓和,提振国际航线重启预期。总的来说,中国民航业在波折中恢复。

招商证券认为,国内民航市场自2020年3月开始恢复,9月后进入一个瓶颈期;国际市场的恢复则是一个更缓慢的过程。从中期看,该行坚持航空行业基本面改善将带来估值修复的观点,基于:1)未来6个月将是疫苗加速全球人口覆盖的关键时期,国际疫情有望在下半年好转;2)国内疫情再次缓和;3)人民币汇率进入升值区间。建议关注三大航。

风险:疫情爆发程度超预期;疫苗进展不如预期;油价大幅上升,人民币大幅贬值。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”