这波牛市,你必须在车上

独家抢先看

作者 | 刀锋

数据支持 | 勾股大数据(www.gogudata.com)

很多人原以为港股在史诗级暴涨后,会回调一段时间,但没想到昨天早上才大跌,午后就大幅修复了。

到了今天,港又以非常强劲的姿态快速冲击前日最高点,意味着市场已急速完成调整并回归一致性,继续向更高处突破。

截至港股收市,恒指、国指、恒科指分别大涨2.82%、3.06%和4.99%,均完全超越前日大涨收市价。

就连富时中国A50期指也大涨了2.7%,再创历史新高!

A股休市点这几天来,港股已经显著抢跑了大概10%,A50期指抢跑了12%,下周一还有1天抢跑时间,无论怎么看,A股节后回来继续暴涨都已经是没有异议了。

在没有南下资金的强助攻下,港股单靠香港本地资金和外资就完成了如此壮举,足以证明中国资产的底层逻辑确实在显著扭转,然后被全球投资者所认可和重新追捧。

尤其是外资,现在它们正无比焦灼疯狂地寻着一切值得上车的、还有价值的资产,疯狂地甚至不顾一切地蜂拥而入。

01

前天,港股暴涨最凶狠的是地产链、券商保险、消费、医疗、科技等重点板块,个股层面无论大蓝筹、中小创,甚至一些妖股仙股都全面雨露均沾,甚至出现了一天数十只个股涨幅翻倍、近300只个股涨超50%,涨幅最多的妖股几天翻了56倍的盛况。

但这些板块只是“师出有名”,直接受益于政策转向而被资金疯狂买入的前几波。

更多的是后续各种细分板块的催化,然后被爆炒。

比如,今天的半导体产业。

截至收盘,港股半导体板块大涨29.35%,遥遥领先。盘中,宏光半导体一度飙涨超312%,晶门半导体大涨超90%,上海复旦、华虹半导体涨超25%,中芯国际涨超22%。

理由是 国际投行再度聚焦半导体投资机会 ,淡马锡、红杉资本、贝莱德、高盛、摩根士丹利等知名机构频频出现在多家半导体类上市公司的调研名单中。

然后给媒体各种卖力解读,进而开始得到市场的疯狂打call。

实际上,在当前所有资金都在疯狂寻找配置资产的行情背景下,但凡一些拿得出手的新闻题材都很可能成为当天炒作热点。

后续一段时间,这样的故事只会越来越多。直到所有能炒作的题材都轮炒至少一遍。

当然,地产链今天继续爆出超级涨幅,辰兴发展今天大涨7.52倍、宝新置地、新天地产集团都收获了翻倍行情。

券商、消费、医药等板块同理,都是持续有大量后补资金上位,不断推高板块估值。

02

1970年代以来,港股呈现明显的牛熊交替周期走势, 一共经历了13次牛市,平均涨幅为174% 。熊市则经历了12次,平均跌幅超过50%。

其中, 13次牛市平均时间跨度高达33.8个月 ,熊市时间长度则为15.6个月,呈现“牛长熊短”市场格局,与A股市场有所区别。港股牛市爆发,背后往往由宏观基本面、货币流动性等股票市场核心定价因子共振引发。

2007年——2024年9月,港股一共经历了5次大牛市, 其中2020年3月至2021年2月,恒生指数从21000多点攀升至31000多点,逼近历史新高,累计上涨幅度43.19%。主导因素是美联储因新冠疫情祭出了史无前例的货币宽松政策。彼时,香港科技股成为表现最为亮眼的行业,整体估值一度去到了65倍以上。

而在2022年11月至2023年1月的牛市行情中,恒生指数累计反弹近50%,源于多方面共振引发。导火索是疫情大转向,以致于资本市场对于宏观经济基本面有很强烈的复苏预期,同时全球市场预期美联储货币政策出现大拐点。

这两次牛市,背后的共振逻辑基本在于本身超级低估值,叠加宏观流动性宽松预期和多方面的监管政策出现转向。

如今,本轮牛市的大背景同样融合了上述共振逻辑,而且共振烈度前所未有的强,不仅是美联储降息真正进入实际行动的周期,更在于国内真正的政策转向!

在这波港股行情中,加速建仓中国资产的外资功不可没。

最近,国际顶级机构转向喊多和积极做多中国资产的新闻正在变得越来越多。

有一个最有力的证据:

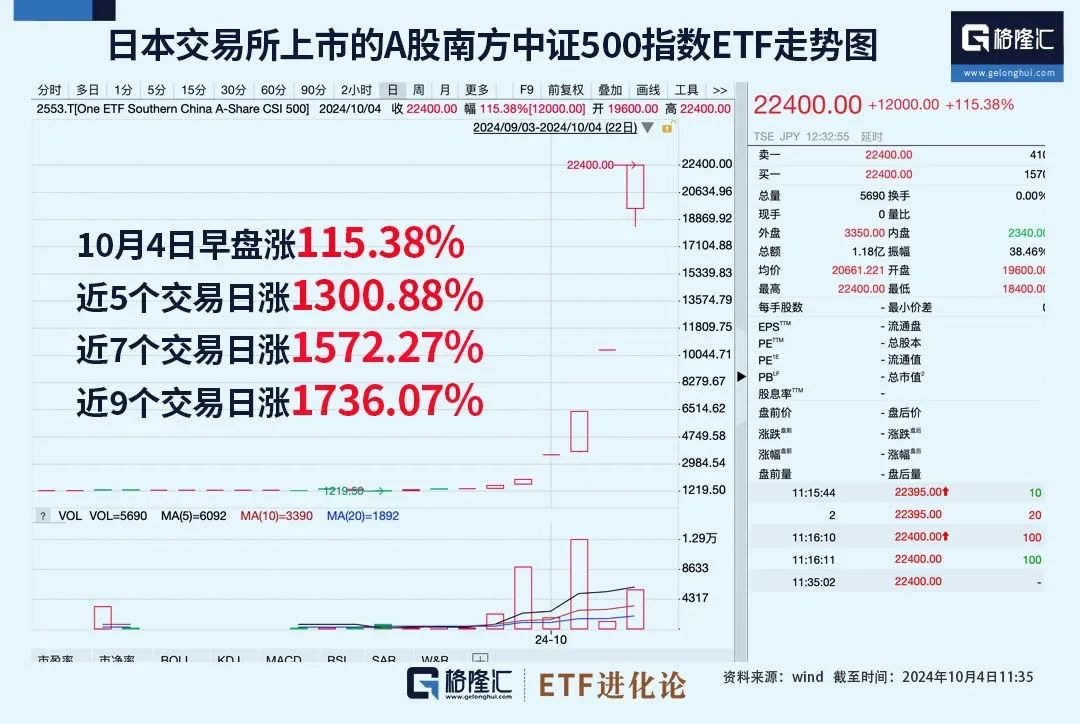

在日本交易所上市的A股南方中证500指数ETF,今日上午涨超115%,近5个交易日涨1300.88%,近7个交易日涨1572.27%,近9个交易日涨1736.07%。

从港交所披露的数据也可以证实这一点。10月3日,摩根大通于9月27日斥资17.9亿港元增持约652万股比亚迪H股,持股比例从4.85%提升至5.45%。

同日,摩根大通还斥资18.13亿港元增持香港交易所,持仓比例从5.93%提升至6.42%。此外,还分别斥资2.67亿港元、2.42亿港元增持中国太保、青岛啤酒。

意味着,摩根大通一天耗资超41亿港元扫货中国资产。

在9月25日至26日,摩根大通还大手笔增持中国平安、招商银行,斥资17.7亿港元、8.95亿港元。

摩根大通是全球非常知名的投资银行,真金白银大幅入市,具有很明显代表性与示范效应。

而贝莱德也早早地将中国股票的评级从中性上调至超配,认为,鉴于中国股票相对于发达市场股票的折价接近创纪录水平,且存在可能刺激投资者重新入市的催化剂,短期内仍有适度增持中国股票的空间。

新兴市场基金Skagen Kon-Tiki的投资组合经理表示, “反弹还有很长的路要走,中国的估值很有吸引力。此外,与历史相比,全球投资者的头寸很轻。”

这样的例子还有很多,已经足够证明外资的态度。

03

尾声

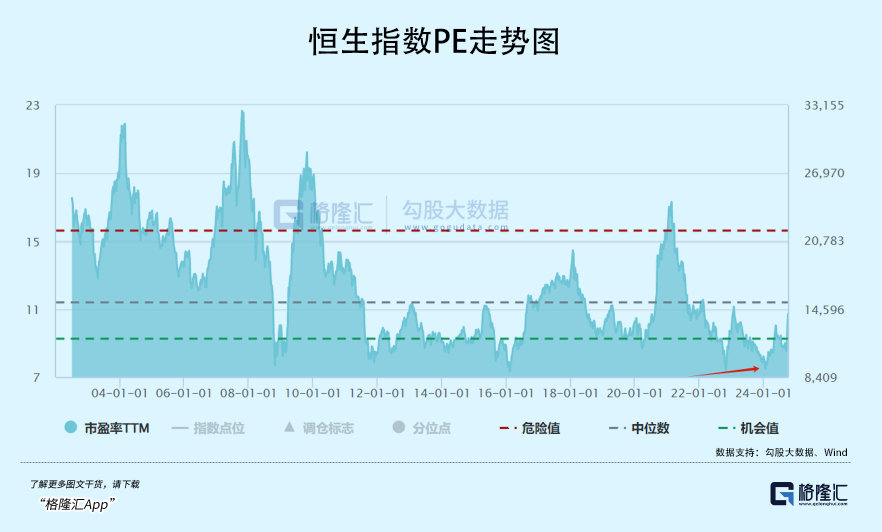

当然,港股弹性比A股很好,另外一大因素是估值水平比A股还要低得多。据Wind显示,在本轮大涨之前,恒生指数PE一度去到了8倍以下,是20年来历史低位水平,与2008年底、2016年1月、2022年10月大致持平。

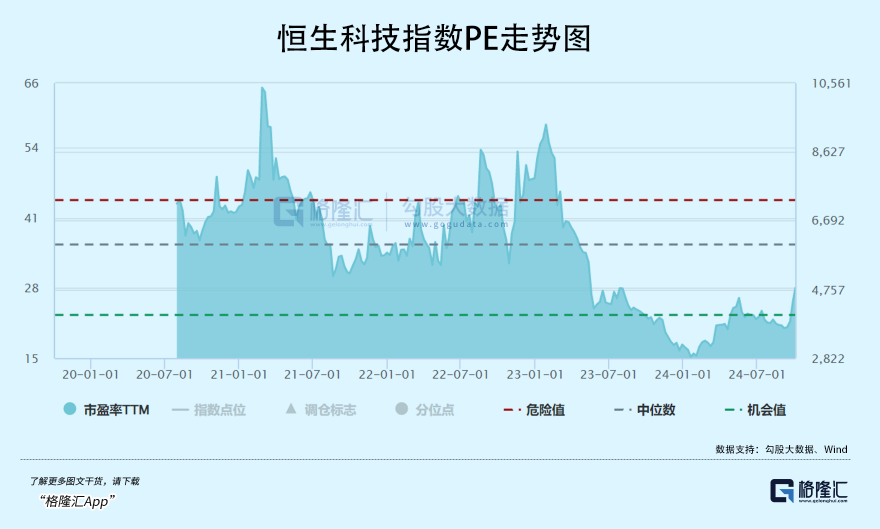

即使港股经历了最近几个交易日的暴涨,估值并没有出现泡沫。据Wind显示,恒生指数最新PE为10.73倍,略高于过去10年估值中位数的10.73倍,不及危险值的11.97倍。恒生科技指数最新PE为28倍,不及过去5年中位数的36倍以及危险值的44倍。

可见港股整体估值不算高,且经济基本面、货币面、技术面、资金面均指向上行,行情大概率会延续当前火热趋势。

目前市场情绪已经处于极度亢奋阶段,暴涨后短期内暴跌随时都有可能出现,所以随时留意动荡回撤风险是必须的。

当前的中国股市,绝对不再是之前的任何周期那样的波动,因为最根本的底层逻辑已发生了根本性的逆转。

所以,我们去投资时就绝对不能再刻舟求剑去猜顶点在哪里。

因为这将是一波你绝对没见过的、必须上车的牛市!

值得再强调一遍,这个这时候,我们的格局,一定要打开!一定要从底层逻辑和长远视角去看待中国股市正在发生的巨大转变! (全文完)

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”