长江证券:股指期货到期日效应不会太明显

长江证券 俞文冰

报告要点

对到期日效应的预测与操作建议

一、套利平仓虽然对现货市场有压力,但是目前中金所股指期货市场真正参与套利和套保交易量不算大,而且从近期盘面看,大部分套利和套保交易已经开始逐渐平仓和转仓,到期日效应不会太明显。虽然预计到期日效应不大,但为了谨慎起见,投资者可及早转换合约进行操作,避免不必要的风险。

二、IF1005 合约有小概率出现波动异常,IF1005 合约在交割日涨跌停板幅度是前一日结算价的20%,相比之前普通日的10%翻了一倍。投资者需注意。另外一方面投机交易者操纵结算价格的欲望也会对市场造成一定的波动。建议投资者尽量早日转换到IF1006 合约上操作,避免IF1005 合约的异常波动。

IF1005 合约交易回顾

从交易量和持仓量来看,IF1005 合约在上市以来是一个逐渐走高的过程,分别在5 月12 日和6 日达到峰值,此后随着到期日的临近,成交量和持仓量都加速下滑。截止到5 月19 日IF1005 合约成交量为14913 手,持仓量为1924 手,已经远远低于IF1006 合约的成交量340531 手和持仓量11428 手。

结算制度分析

根据海外市场经验,股指期货结算日会出现到期日效应,即股指期货合约到期日或临近到期时由于交易中买卖失衡而导致现货价格交易量及波动性出现异常变化的现象。我们可以根据国内股指期货的交割结算制度对比国外的交割结算制度来分析国内首个交割日出现到期日效应的可能性。

交易者行为对期货现货的影响

理论上来说到期日参与股票现货的投资者主要是套利者,由于之前IF1005 合约已经出现过多次贴水,而且从持仓量大幅缩减来看,套利者应该已经大部分平仓,所以套利者对期货现货影响也十分有限。

正文部分

一、IF1005 合约交易回顾

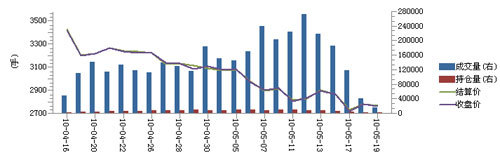

图表1:IF1005 合约上市以来走势(资料来源:Wind, 长江证券研究部)

从交易量和持仓量来看,IF1005 合约在上市以来是一个逐渐走高的过程,在5 月6 日持仓量达到峰值,而12 日交易量达到峰值,此后随着到期日的临近,成交量和持仓量都加速下滑。截止到5 月19 日IF1005 合约成交量为14913 手,持仓量为1924 手,已经远远低于IF1006 合约的成交量340531 手和持仓量11428 手。从数据来看,说明目前大部分套利投资者已经平仓或者转仓,套利投资者行为造成到期日效应不会太明显。

二、结算制度分析

1、沪深300 股指期货结算制度

根据海外市场经验,股指期货结算日会出现到期日效应,即股指期货合约到期日或临近到期时由于交易中买卖失衡而导致现货价格交易量及波动性出现异常变化的现象。我们可以根据国内股指期货的交割结算制度对比国外的交割结算制度来分析国内首个交割日出现到期日效应的可能性。

根据中金所交易规则及相关细则规定,沪深300 股指期货合约的最后交易日为合约到期月份的第三个周五,即IF1005 合约的最后交易日为2010 年5 月21 日,最后交易日涨跌停板为上一交易日结算价的±20%。最后交易日即为交割日,交割结算价为最后交易日标的指数最后2 小时的算术平均价(计算结果保留至小数点后两位),交割手续费标准为交割金额的万分之一。与传统商品期货不同的是,股指期货合约采用现金交割方式。股指期货合约最后交易日收市后,中金所将以交割结算价为基准,划付持仓双方的盈亏,了结所有未平仓合约。

2、与海外股指期货市场对比

最早的股指期货是美国市场在1982 年2 月16 日由堪萨斯期货交易所推出的价值型指 数期货(VLF),目前交易最为活跃的是1982 年4 月芝加哥商品交易所上市的S&P500 指数期货合约,该合约在1987 年6 月之前的交割价为到期日当天成份股收盘价格加权平均数,之后调整为按到期日当天成份股开盘价格加权平均数。

股指期货到期日效应在美国市场较为明显,以S&P500 指数期货为例,由于其交割价按某个时点成份股加权价格决定,因此会出现大量股票现货集中在交割时点卖出的现象,针对S&P500 指数期货的研究就发现按收盘价交割时有大量套利者发出以收盘价为目标价的市价委托单(market-on-close orders)。显然在一个时点有大量市价单集中出现,很容易导致的结果是没有对手盘,价格扭曲在所难免。

表格1:S&P500 指数期货到期日现货交易量表现(资料来源:长江证券研究部)

注:交易量表现指收盘前半小时或开盘前半小时交易量占两天内交易总量的比重

香港市场1986 年5 月推出恒生指数期货,其到期日交割价为到期日当天恒生指数每五分钟所报指数点的平均值;澳大利亚市场于1983 年即推出以AOI 指数为标的指数的SPI指数期货,其到期日交割价经过一次变革,在1997 年3 月之前交割价为到期日当天AOI指数的收盘价,之后改为按股票现货市场收盘15 分钟之后在一个特别叫价市场决定的价格进行交割,这样的结算价产生方式下,到期日当天现货市场上的所有信息基本都能够得到反映,因此类似于按全天指数平均价计算。

香港市场上股指期货到期日效应不明显。在Bollen 和Whaley 的研究中发现早期由于程序化交易的缺乏在到期日交易量的增长低于非到期日,而随着程序化交易的引入,才出现到期日交易量的相对异常变化的现象。他们的研究还发现恒生指数期货到期日现货收益率较非到期日低,但统计检验不明显。

表格 2:恒生指数期货到期日现货收益率表现(资料来源:香港联交所、长江证券研究部)

3、国内现货交易制度的现状

国内股票交易的T+1 日交割机制使得传统股指期货套利力量无法在到期日实施套利行为。当股指期货价格在到期日价格相对现货价格升水幅度超过交易成本时,按照标准的套利交易可以卖出股指期货买进股票现货以锁定价差,由于是到期日需要在当天按期货结算价卖出所买股票,而T+1 的交割机制下当天买进的股票不可以再卖出,因此这样的套利活动就无法实施。另外虽然市场上已经推出融资融券业务,但较为普遍的个股卖空交易难以有所作为,从而股指期货相对股票现货贴水时无法通过买入股指期货、卖空股票现货的方式建立套利仓位。这样套利力量的缺失理论上会导致股指期货合约价格出现大幅度偏离均衡程度的表现。

三、交易者行为对期货现货的影响

由于目前套保交易并未完全展开,虽然部分券商已经获得套保交易编码和套保金额,但是由于券商需要同期货公司签订有别于普通经纪合同的特殊法人机构开户经纪合同,所以真正的套保交易并没展开,对于套保者行为影响的分析可以忽略。

理论上来说到期日参与股票现货的投资者主要是套利者,由于之前IF1005 合约已经出现过多次贴水,而且从持仓量大幅缩减来看,套利者应该已经大部分平仓,所以套利者对期货现货影响也十分有限。

四、对到期日效应的预测与建议

1、套利平仓对现货市场压力有限

由以上分析可以得出,由于到期交割导致套利者需要平掉现货,并且股指期货的交割是以现金交割的方式进行结算,所以对现货市场有下行压力。但是目前中金所股指期货市场真正参与套利和套保交易量不算大,而且从近期盘面看,大部分套利和套保交易已经开始逐渐平仓和转仓,到期日效应不会太明显。

2、IF1005 合约小概率波动异常

有两方面原因造成IF1005 合约波动性大的预期:

一是IF1005 合约在交割日涨跌停板幅度是前一日结算价的20%,相比之前普通日的10%翻了一倍,投资者需要注意这个所带来的波动风险。

二是由于最后结算价是最后交易日标的指数最后2 小时的算术平均价(计算结果保留至小数点后两位),可能会有投资者妄图操纵结算价格,在最后交易日将造成市场大幅波动。

相关专题:

【独家稿件声明】凡注明“凤凰网财经”来源之作品(文字、图片、图表或音视频),未经授权,任何媒体和个人不得全部或者部分转载。如需转载,请与凤凰网财经频道(010-84458352)联系;经许可后转载务必请注明出处,违者本网将依法追究。

| 共有评论0条 点击查看 | ||

|

作者:

俞文冰

编辑:

lixf

|

解放军王牌战机出海护海权

解放军王牌战机出海护海权 成飞研发解放军五代战机

成飞研发解放军五代战机 中共史上最危险叛徒顾顺章

中共史上最危险叛徒顾顺章 张国焘叛党最后是何下场

张国焘叛党最后是何下场 苏紫紫上锵锵三人行聊裸模

苏紫紫上锵锵三人行聊裸模 周立波富婆新娘婚史曝光

周立波富婆新娘婚史曝光 的哥坐视少女车内遭强奸

的哥坐视少女车内遭强奸 明星糜烂派对豪放令人咋舌

明星糜烂派对豪放令人咋舌 盘点:从军演看解放军军力

盘点:从军演看解放军军力 俄罗斯尖端武器所剩无几?

俄罗斯尖端武器所剩无几? 孙立人亲上阵与林彪对决

孙立人亲上阵与林彪对决 蒋介石为何十年后对日宣战

蒋介石为何十年后对日宣战 歼20主要针对印俄造的T50

歼20主要针对印俄造的T50 东风21反舰导弹逼退美航母

东风21反舰导弹逼退美航母 华国锋为何敢抓毛泽东遗孀

华国锋为何敢抓毛泽东遗孀 朝鲜“三代世袭”的背后

朝鲜“三代世袭”的背后 是真是假 印度瑜伽飞行术

是真是假 印度瑜伽飞行术 文涛:小学见过女老师裸体

文涛:小学见过女老师裸体