基本面崩坏

海普瑞业绩快速下滑 上半年同比降23%

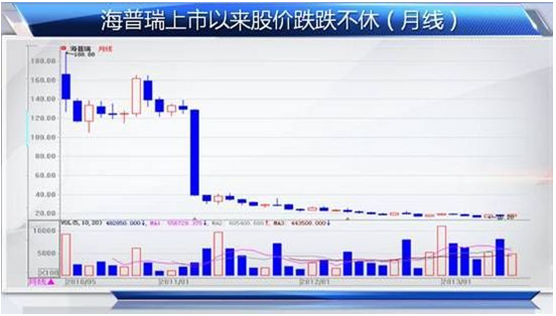

海普瑞在2010年上市后,凭借超高的发行市盈率,股价一举突破到了188元,海普瑞市值最高冲至750亿,上市后的第一份年报十分的靓丽,净利润同比增长率高达49.49%,净利润 达到12亿,然而,今年的一季度仅仅赚1.3亿,同比降20%。

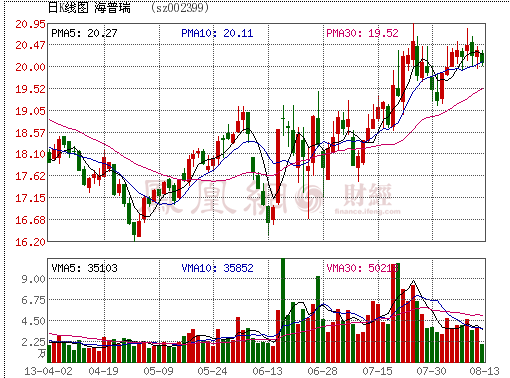

海普瑞今年上半年经营情况如何呢?7月30日该公司发布业绩快报,公司上半年实现营业总收入9.51亿元,比上年同期增加1.77%;净利润2.53亿元,同比上年同期下降23.26%; 基本每股收益0.32元。

海普瑞几年来业绩情况

经营三大难题将巨人拖垮

1、各地专利陆续到期

"公司的盈利能力主要受下游制剂企业的影响,而今年来自主要客户赛诺菲的订单仍不乐观,而在肝素钠行业多项制剂的专利保护到期,可以预见制剂市场竞争更加激烈,而上游 的肝素钠原料的价格可以说没有太大的上涨动力。"中银国际在一份研究报告中这样表述,他们同时估计2013年将是海普瑞业绩的低点,目前28倍左右的市盈率仍偏高。

2、肝素钠粗品原料采购价格上涨

公司表示,业绩下降的主要原因是"肝素钠原料药销售价格略有下降且肝素钠粗品原料采购价格上涨带来营业成本的上升,导致毛利率较去年同期下降所致。"

3、大量仿制药出现 行业垄断格局打破

前述分析师表示,近年由于"克赛"等肝素类药物在各地的专利陆续到期,大量仿制药出现,"克赛"等专利药价格和销量受到冲击。目前普通肝素制剂销售额年增速1%~2%,低 分子肝素制剂销售额增速5%~7%,呈现低速增长态势。今年一季度公司毛利率为33.68%,低于去年同期的39.57%,正是受出口价格低迷的影响。

目前,在海普瑞的国内主要竞争对手中,至少有3家公司获得了美国FDA认证。另外据中国生化制药工业协会秘书长徐康生透露,除了海普瑞,目前已有多家肝素钠原料药生产商获 得FDA认证。所以,海普瑞通过FDA认证的惟一性受到质疑。如果确实构成虚假陈述,那么其投资价值就会大打折扣,148元的发行价根本站不住脚,这种欺诈的性质是非常严重的。

从以上分析看出,海普瑞的几年来业绩下降很快,当初多数机构都在憧憬其高成长性,目前净利却连之前的一半都达不到。由此可以看出,很多伪装上市的公司,随着时间的沉淀 ,狐狸尾巴总会显露出来。

所有评论仅代表网友意见,凤凰网保持中立