中国第一家赴美上市的P2P平台宜人贷,前几天刚发布了2016年第四季度财报。随后不少媒体和财经人又high了起来,说宜人贷股价得大涨了吧。

长时间跟踪宜人贷的老司机无马哥一听,只能用图样图森破来形容这些人。去看看宜人贷股价随后两天瀑布跌的样子吧。如果投资不看基本面,亏死了都不知道怎么亏的。

关于宜人贷无马哥写过好几篇文章,该说的都已说透。对P2P投资人来说,宜人贷最大的问题是借款人质量差,坏账持续高攀,恐怕很快将突破其7%的风险备用金提取比例这条“安全线”。

有兴趣的朋友,去看之前的剖析文章吧,宜人贷如今的表现,马哥去年就说透了。

为什么无马哥能够做出这些预测?因为,我们一直强调价值投资,核心是要看懂平台背后的“资产”是什么。也就是你的钱借给了谁,他能够拿到多少收益。这将决定他是否有能力给你持续稳健的回报。

无马哥近期也经常提醒大家,随着互金整治走向尾声,P2P投资已开始从上阶段着重看平台,过渡到下阶段的着重看项目,看资产质量。因为这将最终决定,你项目的收益能有多高,以及能不能安心拿回本金。

另外,最近大家也经常抱怨,好多平台的投资机会很难抢到。原因很简单,因为优质资产是有限的。如果你想持续拿到高回报的投资机会,自然要辨别平台背后的资产类别。跟着好资产(tu hao)走,你才能赚到钱。

无马哥花了大约一个礼拜的时间,给大家梳理了P2P平台的主流资产类别。希望大家能识别优质资产,然后投的放心。

一、信用贷/消费金融

信用贷,完全依靠对借款人的“信用”来判断是否放款、放款的利率水平和额度。信用贷分为个人信用贷和企业信用贷。

这类资产的质量,主要看平台审核借款欺诈的风控能力。如果平台拥有电商消费或信用的大数据、或有征信的能力背景,会大大提高筛选优质借款人的能力。

因此,这类资产的质量好坏相差较大。像人人贷、拍拍贷等的质量还好,有很多用户信用卡消费记录的51人品更好些,而风控宽松的如宜人贷、甚至没有风控措施的借贷宝等,资产质量就差很多。

近来大热的消费分期类借款也属于个人信用贷。不过借款资产是由消费金融机构或公司打包出来。因为借款人直接拿到商品,不接触现金(钱直接打给消费金融机构),用款目的明确,骗贷风险更低。

除了个人贷款,信用贷还包括一些不需要抵押的小企业贷。这类借款金额更大些,风险比一般的小额个人贷也大些。

总体而言,这类资产的安全性:消费金融>个人信用贷>企业信用贷。

二、 车/房抵押贷

在抵押贷款中,主要有两种标的:车、房。

汽车抵押/质押模式,简称车贷业务。这类业务借款额度小、资金分散、周期短、变现能力强,收益水平也较高。因此这两年,众多P2P平台纷纷进入车贷市场领域。据第三方数据,涉及车贷业务的平台已有40%左右。

目前规模比较大的车贷平台,有微贷网、宜贷网、投哪网等。

车贷业务在操作中分抵押和质押两种。客户的信用、银行流水、资产等信息都是必要的,区别在于,抵押是到车管所办理车辆抵押手续并安装GPS,而质押是将借款人的车入库押存。一般来说,抵押贷款的利率比质押贷款利率更高一些。

而主做房贷业务的P2P平台相对少很多,比如搜易贷、链家金融等,主要原因与新规限定借款额度有关。房产作为普通家庭最有价值的有形资产,抵押借款不难,借款人之所以找网贷平台以较高费用借款,往往在于手续较简单,拿到款项较快。

车/房抵押贷的资产质量相对较好,投资这类项目时,主要看抵押法律文件的信披充分性、真实性,借款金额的抵押率,以及汽车贬值、房价下跌的风险等,当然还要看平台的风控体系是否严格,以及逾期后如何处置抵押物等。

三、票据质押

这类资产由银行承兑汇票(银票)和商业承兑汇票(商票)两类构成。

前者一般是由企业出具、银行承诺支付的一种债权,属于一种赊账证明,到期由银行兑现;后者则是企业出具、另一家企业承诺支付的债权,一般而言承诺支付的企业都是信誉好、实力强的知名企业。

相对来说,银票因为是银行信用担保,比商业票据的市场接受度高很多。目前比较知名的票据理财平台,有票据宝、金银猫、银票网和牛板金等。

票据理财的期限较短。一般而言,纸质汇票最长期限6个月,电子票据最长期限12个月。目前许多商业银行的营业点不具备开具电子票据的完善设备,因此市面上流通更多是纸质票据。

近两年,银行承兑汇票制假、造假等问题层出不穷。总体来说,纸质汇票的安全性不如电子票据,但电子票案也时有发生。随着去年底上海票据交易所落地,未来电子票据将逐渐占据主流。

总体来说,投资这类资产主要风险是票据的真实性,最好选择经营时间长、规模大的靠谱平台。

安全性:银票>商票,收益率:商票>银票。

四、供应链金融

由于中国经济下行,企业经营环境恶化,企业借款的风险,往往比个人借款大。加上新规限定单个平台借款金额不超过100万后,P2P平台上企业借款的空间更被压缩了。

不过有一类企业借款,质量相对还好些,这就是供应链金融。

什么叫供应链金融?一般来说,一个产品的生产过程涉及到多个阶段,而核心企业就是这个供应链中的老大。因为拥有话语权,核心企业面对上游就赊账,面对下游就要求立即支付。这样,大大增加了上下游的中小企业资金压力。

这些中小企业如何借款呢,最好就是利用核心企业的良好信用。因此最典型的供应链金融模式,就是上游的中小企业将核心企业给它的赊账凭证转让给资金出借方。如果到期中小企业不能还款,则出借方可凭此赊账凭证向核心企业收款。

供应链相当于企业协同作战

目前这一块的蛋糕不算大,主要是所属领域大部分是传统产业(比如新希望集团旗下的希望金融),产品合规性比较差,除了融资金额大,还容易产生自融的暧昧——道理也很简单,在核心企业看来,毕竟是撬动我的信用融资,为什么我不自己干?

总体而言,在基于真实业务环境的前提下,供应链金融资产的安全性还可以,但要注意自融和限额违规的风险,最好需要上下游中小企业也有较好的信用背书。其次,对平台的信息披露有更高要求。

雷军旗下投资的草根投资平台就是以供应链金融为特色。

五、P2F/特殊资产

上面说的,主要针对个人和普通企业借款,而P2F类资产则跟金融机构有关(这里的F代表金融机构)。

P2F类资产是投资者通过P2P平台,购买金融机构发行的各种理财产品,如基金、银行理财、信托、资产管理计划等。不过严格来说,P2P平台是禁止销售这类金融产品的。

所以P2F模式,更多是指一些非标资产、特殊资产,比如银行不良资产。无马哥之前给大家介绍过的欢乐合家,就是一个主要以银行不良资产为标的的平台。

银行不良资产一般是指银行借款人逾期超过规定时间不能还款,变成坏账后的借款抵押资产。首先由传统四大资产管理公司,即东方、华融、长城和信达承接(相当于“批发”),然后会把一部分打包出售给普通资管公司处置(相当于“零售”)。

由于这些资产基本以很低的折扣从银行收购,处置之后有较大的溢价收入。这个目前还未完全放开的市场,利润是相对很可观的。资管公司通过向普通投资人融资,可以购买更多的此类资产,当然同时普通投资人也因此分到一杯羹。

近两年,在全球经济不景气的环境下,商业银行不良贷款余额大幅增长,因此互联网+不良资产的结合迎来了红利期,这类平台渐渐多起来。

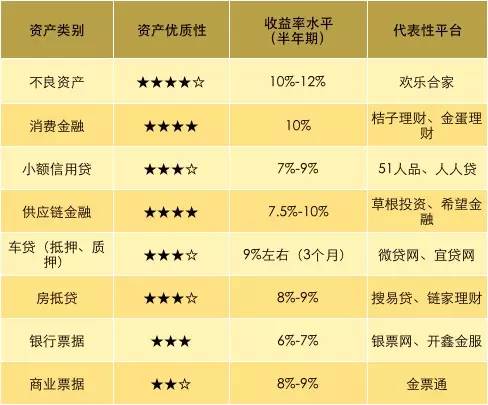

众所周知,所谓优质资产,就是收益率比较好,安全性也较佳,但也必然是相对稀缺的。不过,不同类型资产的是可以排出优劣顺序的。

无马哥列的这张表,基本按照资产的性价比(收益率/风险程度)来排列。供大家参考。

无马哥制作,按资产性价比从高到低排列

互金投资老司机。