有一款销售额上万亿,涉及到上千万人的理财产品,最近出大事了。

这就是以万能险为代表的理财型保险。如果你买过“既能保险、又能理财”,或者“买理财送保险”的产品,那么多半就是它。

5月12日,保监会给各人身保险公司下发了一份通知,要求对市场上主流的理财型保险进行整改,严重的,可能会停售。

这是跟保险公司和保民,以及一部分购买了银行理财产品的投资者都切身相关的一件事。 首先着急的是保险公司。 中国近些年来,保险行业春风得意,保费每年都高速增长。根据保监会公布的数据,2016年我国人寿保险公司总规模保费收入达到3.45万亿元,其中理财型保险,包括分红险、万能险、投连险的收入为1.28万亿元,占总收入的34.5%。

就是说,一下子可能少了三分之一的收入。 还不止,过去卖出去的理财型保险面临退保。

去年牛哄哄、要把万科老板王石撤掉的姚振华旗下的前海人寿,去年年底被保监会禁止申报新产品三个月,到现在也没恢复。

上个月下旬,前海人寿向保监会呈送了一份“请求支持”的请示报告。

报告提到,2017年公司面临600亿元的集中退保!保监会要是再不允许卖万能险,就可能发生“群体性事件”、引发“区域性和系统性风险”。

看官!前海人寿这回可是真急了,竟然威胁起他的“父母官”来。

不过保监会看来不吃这一套,5月12日,给各人身保险公司下发了前面提到的通知。

对我们普通人,也有很大影响。

理财型保险是相对于传统纯保障型保险而言,就是买了这类保险,不但有对应类型的人身保障(比如寿险、年金险、健康险),还会有专门的理财收益。

购买理财型保险,相当于你交的保费分成两部分,在传统常规保障的基础上,多出来的部分,保险公司拿去做理财投资,然后把部分收益跟你分享。

理财型保险产品分为三种:分红险、万能险、投连险(投资连结险)。

你可以差不多这样简单理解:分红险是保本保收益,但收益很低;万能险是保本不保(预期)收益,但预期收益高一些;投连险最激进,本息都不保,但宣称的预期收益也最高。

市面上五花八门的各类理财类保险,基本上都是这三种保险和传统寿险、年金险产品的组合。 三种理财险中,万能险是最受市场热捧的产品类别。

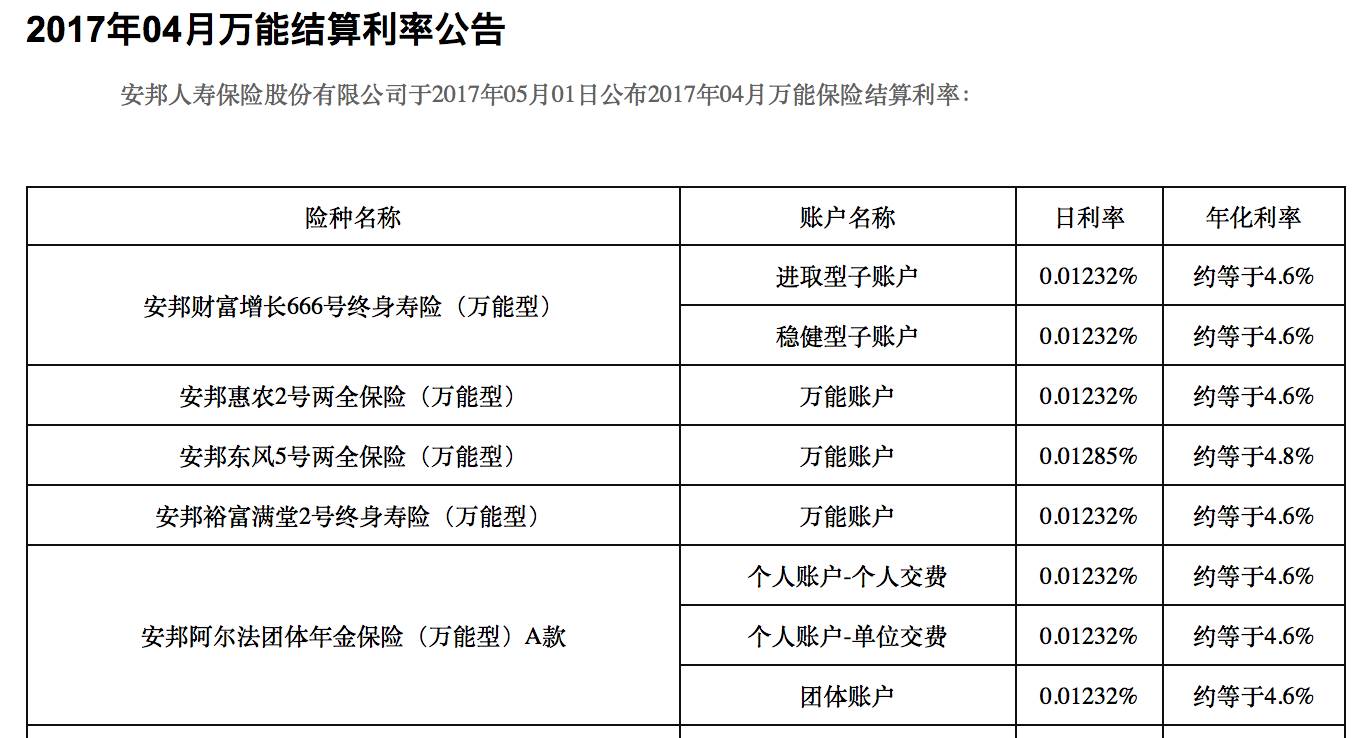

以安邦人寿为例,下表是其4月份的万能险结算利息公告,可以看出其年化利率基本都达到4.6%以上。

过去几年,各类万能险一直是各家保险公司的主打产品。像安邦人寿和前海人寿,都严重依赖万能险,其保费收入甚至占到全部的80%以上。

但由于市场竞争激烈,万能险产品的设计,越来越急功近利,迎合大众的短期理财需求,而舍本求末,保障功能却被不断弱化。

比如,交5万元保费、只得1万元保额,其它的都拿去理财了。有些推销员甚至直接把产品介绍为“买理财送保险”! 与此同时,产品的期限也在变短。

以通知中点名的两全险为例。两全险规定,如果被保险人在约定期限内去世,保险公司赔付保额,而约定期过后没有去世,也会返还保额。有的两全险产品在购买当年就可以无损失退保,因此成为实质上的短期理财产品。

保险期限变短,给保险公司带来巨大的现金流压力,将影响保险公司经营的稳定性。

而关键是,保险公司假如破产了,为了保障保民的利益,最后这个锅是要保监会和相关机构来背的。

这样的事情,极可能触及群体性事件这一官方的底线,又给人家带来麻烦,这不是比保监会出手收拾你吗!

因此,理财型保险成了这一波监管政策的重点打击对象。

那,说到要点了: 这类理财型保险到底能不能买?

无马哥的回答是:能,但是没必要买。

首先,买理财类保险产品,需要你有无敌的火眼金睛。

保险公司套路深,往往承诺高收益,却在细节做文章。这种例子很多,不细说了。

其次,至少几年内不能无损失退保,损失流动性。

经过四月份的一波停售,目前市面上的理财险基本都有一到两年的锁定期。如果在这段时间急着用钱,不仅拿不到利息,还会损失部分本金。

最后,也是最关键的:其实你有更好的投资渠道。

如今连余额宝的年化收益率都4%了;银行定期存款都做到5%了;如果再跟着无马哥找靠谱的平台投点P2P,或者定投指数基金,8%+并不难,何必为了这多也不过4~5%的收益,去跟保险公司斗智斗勇呢?

那已经买了的,要不要退保呢?

这个要分情况来看。

对于保障性的保单,即使人寿保险公司出现无法兑付的情况,保单也将由其他保险公司或国家保险保障基金接手,保障责任依旧有效,这块不用担心。

但是对于用来投资理财的钱,前面说过,有些是连本息都不保的;

如果保险公司出了问题,投资收益情况自然只会恶化。

如前海人寿的报告里所说,高达600亿的退保压力,一旦无法兑付,不仅是对他们一家保险公司的冲击,也会将恐慌传到至整个保险行业,引发退保潮。

爆发“群体性事件”,并非只是危言耸听。

从目前这些公司的财务状况来看,暂时没有关门倒闭的风险。(但这种风险,对于像前海人寿这样激进投资的公司来说仍然存在)。因此, 如果大家已经购买了这类产品,不妨等到可以拿回约定本息之后再退。

反正今后,对这类理财型保险,还是尽量敬而远之吧。想理财赚钱,多看看无马哥的公众号(wumajinrong),机会多的是:) 大家还有什么问题,欢迎留言讨论。也可以假如我们的保险产品交流群,跟其他网友交流交流:

互金投资老司机。