投资P2P,是不是常有又爱又恨的感觉?

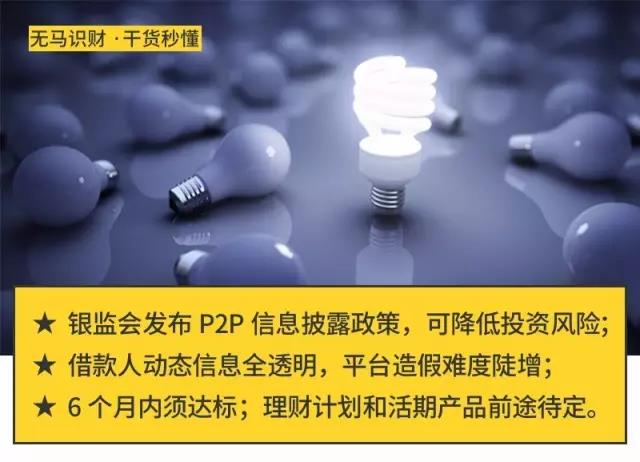

今天无马哥要跟财迷们聊的一个好消息是,整天担心受怕的日子,应该不会太久了。如果是无马哥的老读者,可能知道无马哥多次提过,考察投资对象,最重要的一点,是信息披露——披露得越真实、充分、及时,你的投资就越安全。对于P2P来说,无马哥一直觉得,信息披露方面的监管,甚至比银行存管更重要。在“网贷新规”出台一年后,最高监管者银监会,上周末终于发布了信息披露方面的专门监管政策,一个称为《网络借贷信息中介机构业务活动信息披露指引》的文件(以下简称“信披指引”)。涉及到P2P信息披露方面的政策,之前不是没有,比如中国互金协会针对会员单位的自律规范,银行存管政策中也有相关的要求。但是跟之前的相比,这次的信披指引权威性更高、规定更清晰、且覆盖更全面,所有网贷平台都必须遵守。此外,随着“信批指引”的发布,网贷行业合规化制度搭建已经基本完备,剩下来就是加紧落实了。信披指引落地,最大的价值在于,未来投资者可以充分了解网贷平台和项目的真实面貌,避免承担不该承担的“黑匣子”风险。政策条文读起来都冗长枯燥。关于信披,无马哥以前也写过几次,今天,我们重点来分享下,信披指引中跟大家关系直接的几个亮点。未来,投资人也可以通过这些关键指标的披露,来鉴别平台的优劣。1、平台须披露借款人“借款前6个月征信报告中的逾期情况”、“借款人在其他网络借贷平台借款情况”。以前平台会找各种理由遮盖、隐瞒借款人信息,以后除非是“国家秘密”,所有理由都不成立了。这样一来,有不良逾期记录的借款人,直接pass就是了。这里的一个实施难点,是“在其他网络借贷平台借款情况”。这个条款矛头指向那些习惯多个平台借贷的信用不良的人,不过需要建立起借款人信息共享系统。目前互金协会已牵头做这样的事,但不知能否半年内全面覆盖。2、“信披指引”要求将未到期的借款人还款能力变化、逾期情况、涉诉情况等进行定期披露。“信披指引”规定,借款期限不足6个月的按月披露,借款期限超过6个月的按季度披露。若已知借款人信用或还款能力出问题了,也要及时披露。也就是说,今后钱借出去后,借款人的信用情况出现什么新变化、是否出现新的逾期等,投资人不再像以往蒙在鼓里了,这样就可以及时避开一些借新还旧、或等坏账危机最后集中爆发等风险;也让平台断了作假念头。“信批指引”规范统一了逾期率的统计口径,要求披露逾期90天以上金额及笔数,以及代偿金额及笔数数据。“假坏账率”、“零逾期率”是网贷行业的顽疾之一。这些“好看”的数据并不是基于平台完美的风控,而是通过模糊统计口径、抵押物处置等代偿手段完成的。新的披露要求可让平台的真实风控能力显露在投资者眼皮底下。此外,无马哥还注意到,信披指引中还明确要求,项目及借款人信批必须在资金出借之前。这对于当前P2P平台,不少技术上自动匹配的理财计划、类活期产品,可能会形成压力,因为在自动匹配前,投资者恐怕是没有办法看到借款人的详细具体信息的。如果是这样,那新规涉及面就大了。当然这个条款具体该怎么解读,平台和监管者怎样博弈,还有待进一步观察。按新政规定,所有网贷平台需要在6个月内,达到信披指引的规定。否则?多半是要玩完了。平台要完全满足这些细则标准,还是有一定难度的,时间也很紧。可以预见又是一波洗牌。只有平时重视合规建设的靠谱平台,才能相对好些,咬着牙上了。当然,对于我们普通投资者来说,这项新规绝对是个大幅降低踩坑概率的利好政策。当然,信披充分后,风险自担将成为新的投资常识,这是一个投资理财走向成熟的必经之路。不要再指望什么“刚性兑付”了——一个本来就不存在的东西。

风险自担意味着为结果负责。无马哥在网上看到很多人的评论是,“投资人自认倒霉”。长时间看无马哥文章的财迷们,对此怎么看?有没有信心承担起应有的责任?咱们入群或留言区聊聊吧。