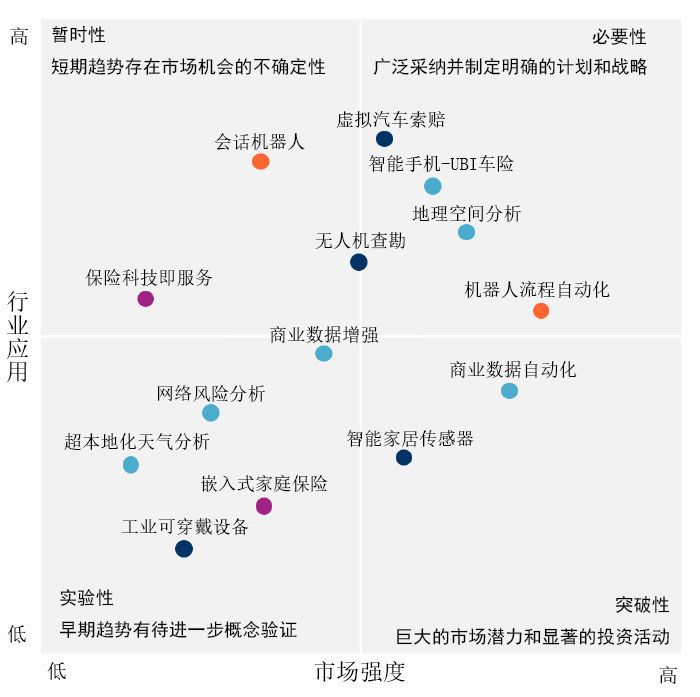

CB Insights研究了14项财险领域的大趋势,涵盖了从地理空间分析到商业汽车联网等各个细分领域。 以下框架图,通过评估各类趋势的市场强度和行业应用,将它们分为必要性、实验性、突破性和暂时性区间。该框架为企业带来了对新兴趋势的进一步了解,并能根据企业对风险的适应程度指导其决策。本文节选自《CB Insights P&C Insurance Trends 2019》,下文选取部分趋势进行分析。

框架图

必要性技术及趋势

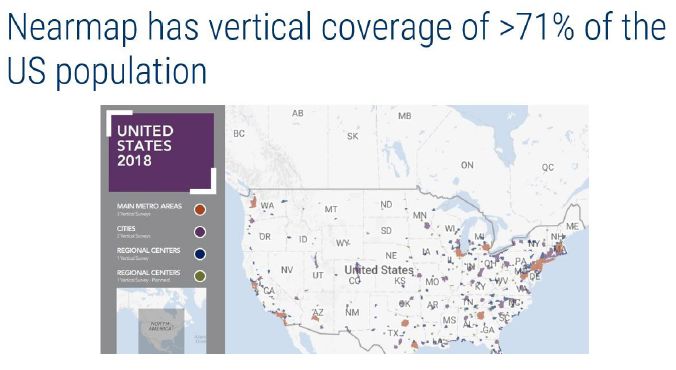

▍地理空间分析

深度学习&机器学习的发展,以及航空成像的普及,为财产保险创造了机会。

首先,在图像领域,深度学习(Deep Learning)和机器学习(Machine Learning)正在快速发展。在2012年的ImageNet挑战赛中,多伦多大学(University of Toronto)的一个团队发明了一种名为‘SuperVision’的算法,该算法利用深度学习对1.2M高分辨率的图像进行分类。SuperVision以16.4%的错误率获胜(2010年获胜者的错误率为28.2%)。

其次是廉价的图像技术开始大规模扩散。如今,许多提供商都提供高分辨率卫星图像,包括数字全球(DigitalGlobe)、谷歌,以及NearMap,后者垂直覆盖率超过美国总人口的71%。

地理空间分析提供商正在使用计算机视觉和机器学习提取结构化数据,如屋顶状况和财产规模,并启用再保险用例,如在保险定价和业务监控期间对财产进行精准验证。例如,2017年,Cape Analytics与全球最大的保险连结证券(ILS)管理公司Nephila Capital合作,在其分保人投资组合中提供个体风险的数据。 慕尼黑再保险(Munich Re)与创企Betterview合作,将其保险客户推荐给房地产数据分析提供商。到目前为止,地理空间分析提供商的目标并不是取代传统财产查勘,而是赋予其更加智能的决策和高效的行动。

如今,服务于该行业的提供商们面临的挑战之一,将是成长为独立的大型公司。去年美国直接房屋保费收入为940亿美元,而排名前50位的保险公司承保了总额的86%。随着地理空间图像数据的广泛使用,供应商之间的差异化竞争将归结于人工智能的复杂性、云平台组合和垂直专业技术。

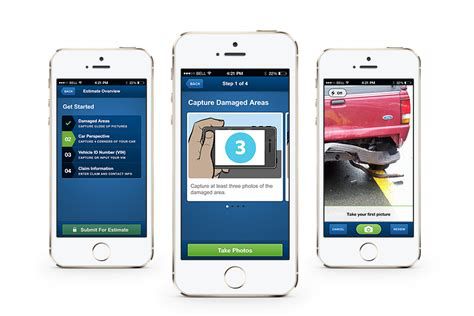

▍虚拟汽车索赔

由于集成化的智能手机技术,以前需要几天才能解决的车险索赔问题,现在只需几个小时。

虚拟汽车索赔,即利用软件和智能手机摄像头帮助保险公司自动索赔在事故中受损的汽车。

随着越来越多的保险公司采用虚拟理赔技术,这种转变不可避免地会减少汽车理赔过程中的人员接触。 例如,好事达保险(Allstate)已逐步淘汰其900多家免下车通道式汽车检测站。

在好事达2018年第二季度的财报会议上,个险业务总裁Glenn Shapiro强调了QuickFoto应用对索赔过程的影响:

“从历史上看,大约有一半的工作是把定损人员送到事故地,或者把事故车送到定损处; 从某种程度上说,我们必须让定损员在事故车面前写出一份评估报告。QuickFoto基本上消除了前一半的工作。”

注:Allstate的QuickFotoClaim移动应用使客户能够将车损照片直接提交给保险公司,消除了人员必须前往理赔点进行定损的麻烦,加快了保险估算流程,同时还将索赔偿付周期从几天或几周缩短为几小时,甚至是几分钟。

与此同时,总部位于芝加哥的初创公司Snapsheet致力于打造虚拟保险索赔交易平台,优化汽车维修的评估过程,提高了从提交现场照片到费用估算以及修理和理赔等环节的效率。 目前,Snapsheet已与70多家保险商达成合作。据悉,Snapsheet在2013年处理了5万份索赔,而到2016年数量已突破50万。

当虚拟理赔技术已逐渐被美国消费者接受,成为汽车理赔流程中的一部分,服务于现有企业的技术供应商将需要寻找邻近产品的机会,并向新的地域市场扩张。

实验性技术及趋势

▍工业可穿戴和追踪设备

利用可穿戴设备和传感器来防止工伤的做法在工伤保险领域获得越来越多的关注。

美国的工伤保险市场规模为530亿美元,覆盖了医疗费用和因工伤造成的工资损失。从保费和责任风险来看,工伤保险具有长尾效应,因为受工伤的工人有时需要数年才能重返工作岗位。根据国际劳工组织(International Labor Organization)的数据,每天有6300人死于工伤事故或疾病,相当于每年有230多万人死亡。在The Hartford 金融服务集团最近一次财报会议上,总裁Doug Elliot指出,低失业率和较长的工作时间增加了工伤风险。

密歇根大学(University of Michigan)教授SangHyun Lee的研究显示,可穿戴传感器不仅可以提高工人在风险作业(如建筑)中的安全性,还可以通过提供工人健康数据来降低成本。 Lee的研究集中在高级信号处理和机器学习技术如何从可穿戴设备中获得有用的信息,包括识别压力、身体需求和风险感知水平。根据Lee的发现,建筑公司、工人和保险公司都看到了安全改善的潜力,但程度不同。对于可穿戴设备,年轻员工更容易理解其价值,当他们看到同事使用它们时,也更愿意佩戴它们。

对于P&C保险公司来说,可穿戴设备和传感器在工伤领域的应用还处于起步阶段,尽管一些公司已经在这一领域取得了长足进步。2018年2月,Argo保险集团与可穿戴设备商Kinetic合作开展了一项试点项目。在该项目中,零售商、餐厅和超市的员工将佩戴一种智能运动设备,当他们要以错误的方式搬运某样东西时,该设备会震动提醒。据报道,该设备有助于为员工建立风险档案,并让管理者了解培训需求,进而帮助员工改善风险行为。

最终,其他的无摩擦技术也可能进入工伤市场。例如,移动安全管理SaaS平台SafetyCulture为逾1.5万家机构提供了一个基于b2b安全检查清单的APP – iAuditor。企业可以使用该应用创建清单,进行现场检查,实时分析数据。最终,SafetyCulture的数据可以用于开发基于其客户质量和安全记录数据集的职工工伤保险风险档案。

▍超本地化天气分析

超本地化天气和气候数据的分析可以改善承保和保险定价。

瑞士再保险(Swiss Re)和RMS的数据显示,2017年全球承保巨灾损失预计超过1000亿美元。正如达信全球风险总裁John Drzik对《纽约时报》所说,“在你为风险定价时,尽可能争取最好的科学支持无疑增加了风险赌注。”

企业希望获取更精准全面的天气和气候预测,进而评估在不同地区开展业务的风险,而新技术正在探索超本地化气象数据分析。例如,Understory拥有并运营一个地面传感器网络,在美国5条地铁的500个站点收集粒状天气数据。Pacific Specialty等保险公司正在使用数据商Understory的技术来更好地管理冰雹事件。

其他公司则利用线上线下渠道收集并分析数据,提供动态化的风险预测模型。Jupiter Intelligence是一家专业数据分析服务商,将机器学习和人工智能应用于大型数据集,主要预测和管理气象、海平面上升、风暴加剧和气候性温度变化带来的风险。该公司最近与昆士兰保险集团(QBE) 合作,协助提供承保、定价和弹性管理专业知识。

虽然这些气候风险分析工具还处于萌芽阶段,但保险公司似乎很愿意利用新兴技术来扩充和增强现有的方法。

突破性技术及趋势

▍智能家居传感器

虽然智能家居技术在家庭保险领域落地开花,但改革之路任重道远。

过去几年,保险公司频繁与Nest、Canary和Ring等智能家居设备制造商合作,向在家中安装这些设备的消费者提供保险折扣。随着美国保险巨头American Family、USAA和Liberty Mutual等纷纷出手,Ring、August、Flo Technologies和concept等智能家居初创公司的融资规模不断扩大。

虽然智能家居传感器一直承诺要改革家庭风险预测,但由于行业对数据和隐私的担忧,该行业的应用一直低于预期。对于技术基础设施的投资仍然是一大难点,这限制了对智能家居数据的规模化分析;同样的挑战还包括在投保家庭中获得足够多的设备来收集数据。某些供应商则选择B端保险公司而非C端消费者,如家庭监控系统Notion和智能漏水探测器提供商Roost。 其中,Roost与超过15家保险公司合作,包括USAA、Desjardins和Bankers Insurance。

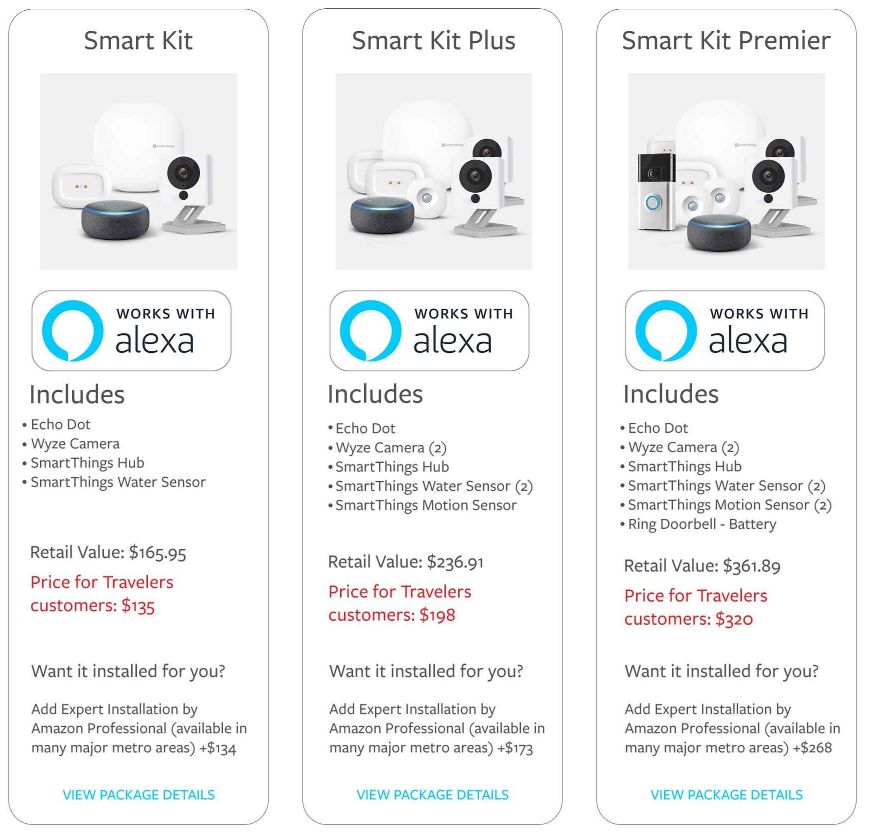

不过,保险公司对智能家居技术的兴趣依然存在,尤其是科技巨头在这一领域发挥更大作用之际。旅行者保险(Travelers)最近在亚马逊开设了一个数字保险店铺,销售智能家居解决方案。客户可以选择三种不同的智能家居产品套件并获得房屋保险折扣,这些套件包括安全摄像头、水传感器、运动检测器等(如下所示)。另外,旅行者还单独向新客户提供免费的Echo Dots服务,以推动智能家居的普及。

暂时性技术及趋势

▍会话机器人

保险行业的聊天机器人可能更多是炒作,而非实质内容。

总体来说,保险公司对会话人工智能(conversation AI)的使用相对普遍 —— 这是一种通过语音指令或文本聊天模拟人类对话的计算机程序,能够推动客户参与。

保险创企Lemonade使用名为Maya的聊天机器人界面,为租客和房东保险提供报价,而另一个机器人Jim则专门处理索赔。与此同时,许多保险商已与多家创企合作,在保险业务流程中添加对话AI界面。

信利保险XL Catlin与RightIndem合作,为北美的一个在线海上保险索赔报告工具提供支持,让客户实时共享事故的详情和可视化信息。瑞士保险公司Helvetica与Rasa Technologies合作,创建了一个新的销售渠道,并利用基于文本的聊天机器人促进交叉销售。英国专业保险公司Hiscox与Hi Marley合作,使其客户能够分享照片,接收索赔的最新信息,更加方便地进行沟通。

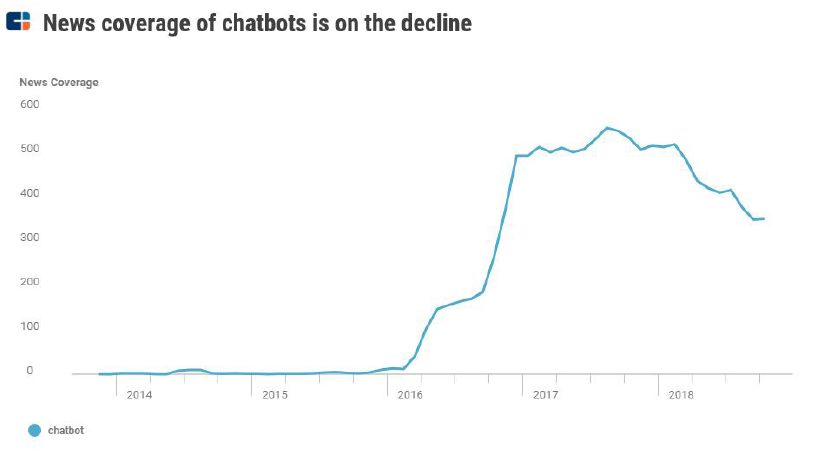

围绕聊天机器人技术的炒作似乎在前年达到了顶峰,在2017年8月,被提及的新闻数量创下了月度新高。尽管保险公司继续推出新的聊天机器人,但一些金融机构的参与效果并不理想。

初创公司Next Insurance和Hippo在早些时候发布公告,已经放弃了它们的机器人。 因此,保险业人工智能对话的整体市场机会可能是短暂的。

业内首家互联网保险垂直门户,专注互联网保险前沿资讯。

你的朋友可以在“发现”-“看一看”看到你认为好看的文章。

你的朋友可以在“发现”-“看一看”看到你认为好看的文章。