整改是长跑而非短跑,拼的是速度更是耐力,而现在的行业生态是,平台在跑向终点之前就被某些观众指指点点,甚至是横加指责。在被关注的各大关键词中,“大标平台”算是最近热门的一个。

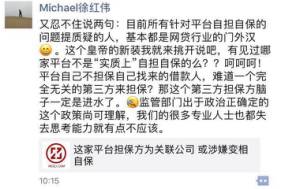

8月29日,网贷之家创始人徐红伟的一条朋友圈状态引起大家关注,炮轰部分“专业人士”近期针对平台“自担自保”问题提出的质疑纯属“门外汉”,一石激起千层浪。

网贷监管暂行办法已出台一年,这一年时间里,与暂行办法配套的银行存管、备案、信息披露三大主要合规政策悉数落地。虽大限未至,但是监管力度的加大,以及投资人信心的脆弱,要想在这一市场有所作为的平台,都无一不是在加快推进着合规化、透明化的进程,让相关信息充分得在阳光下披露—360度无死角。

“见光”本来是件好事,但如果一味被放大甚至误读就未必了,何况是在还没有到终点的时候。整改是长跑而非短跑,拼的是速度更是耐力,而现在的行业生态是,平台在跑向终点之前就被某些观众指指点点,甚至是横加指责。在被关注的各大关键词中,“大标平台”算是最近热门的一个。

怪不得连资深玩家老周觉得压力山大,最后宣布“不玩了”。但是,潇洒如老周者不多,大部分平台还要继续「玩下去」。跑路平台在重压之下被淘汰,大家自然拍手称快,但问题是,想要认真做事的平台,在新游戏规则下该怎么“玩下去”才能既满足观众,扛着周遭莫名的压力不断被鞭挞,又要符合自身预期?

大标资产发展的黄金时期在暂行办法发布之前

在监管层定调之前,大标类资产“百花齐放”,不仅包括个人和企业的直接融资需求,还包括了多层嵌套的金融产品。各大网贷平台的资金端如井喷式的发展让他们对各类资产如饥似渴。这些年曾经辉煌一时的资产有首付贷、赎楼贷、大额房抵贷、金交所等第三方资产收益权等。

无疑,平台资金量的增加加速了平台对资产的拓展,金融服务的场景在不断向外延伸,无处不金融并不是夸张。炙手可热的大标模式成就了一些平台,红岭创投无疑是一个典型代表。红岭上线后力推类银行的大标模式,释放了一部分大额融资需求,单笔数千万至上亿的融资项目迅速涌入红岭创投,这些导致它成交量滚雪球式飙升,从2014 年的100 亿发展到2016 年末超2000 亿。

好景不长,去年8 月24 日网贷监管暂行办法为行业定调,大标资产被一刀定在“游戏规则”之外。

行业格局未成型,投资人教育也任重道远

暂行办法明确划定了借款人的借款上限,一些大标平台开始了新的“变通”。比如走金交所,大标被合理“瘦身”,规避了监管,还能不错过一些优质的融资机会。互联网金融风险专项整治小组再次下发通知,相关平台需停止开展涉嫌突破政策红线的业务增量。

“变通”的产品数额有多大?网贷之家7月底做了次统计,截至当时平台与金交所合作的累计规模约在1000 亿— 2000 亿元,算上所有的互联网金融机构,累计规模可能达到万亿。

强监管之风吹不止,投资人恐慌不断。陆金服原本有大量和金交所合作的项目,一则“陆金服被点名”的传言让投资人疯狂抛售其债权,债权转让的总数量约10000 条。一时间业内哗然,他们发现投资人的理性程度并不乐观,即便是行业龙头企业,一则传闻就将企业多年积累的品牌撕成一地鸡毛。与其说这是投资人对平台的不信任,不如说是他们对行业的担忧。

行业格局未成型,投资人教育也任重道远。很多投资人在一旁观望,一发现有点风吹草动就赶紧调头,上面的例子便是最好的案例。

整顿正在倒计时,强监管手段和投资人的恐慌将催化整改进程,“劣币”和“良币”都在与时间赛跑,不同的是,一个是考虑何时卷款出逃,一个是考虑如何合规。出逃的平台“满足”了媒体的心理预期,这些案例被大肆宣传,越来越多莫须有的“罪名”也开始不断放大再放大,最终伤的却是那些踏踏实实的“良币”和整个行业信誉。

大标平台的“瘦身”之路:时间的朋友

一场真正的“瘦身”运动就这样兴起,各大平台开始逐步压缩大标比例,并开始拓展新的资产。而改变不可能一蹴而就,必须“有计划、有步骤”进行,此时时间才是平台们最好的朋友。

鑫合汇以过桥资金为长项,其中不乏有大额资金。今年以来该平台股权质押类资产的比例在不断走低,这类资产今年1 月占比为51.13% ,到7 月已经降为15.18%;陆金服和PPmoney 则撤掉了和金交所相关的所有项目。

同时,各大平台也开启了合规资产端的角逐,平台多样性的资产路线凸现。今年以来,鑫合汇资产端的动作很多:5 月,平台个人信用贷首次出现,目前占比从最初的2.92% 攀升至7 月的23.91%。7月,该平台还试水了车贷项目,上线了针对网约车市场的“鑫车一号”,不过从数据上看,车贷类资产只占比0.01%。此外,7月份该平台还发力银行承兑汇票抵押贷款,该类资产占总资产比例过半。其它平台也在加快资产端的优化升级,比如拓展个人消费贷、农村金融等小额分散的产品。与之不同的是,陆金服把目光投向了外部资源,通过外部合作方式来给平台输送小额资产。

根据网贷天眼的研究,大平台的借款金额普遍下降。从上半年部分平台公布的半年报数据上发现,团贷网2017 年平均借款金额由2016 年上半年22.6 万元减至今年上半年的3.7 万元,微贷网上半年平均借款金额达7.5 万元,人人贷单笔借款合同平均金额10 万元,投哪儿借款金额8.78 万元;PPmoney人均累计借款金额为3097 元。

罗辑思维的罗振宇近两年都会举办跨年演讲,叫时间的朋友,回顾当下的迷局与未来的先声。网贷大标平台的合规之路,当下周遭乱象横生,未来大门就在前方,暗与黑中,最需要时间这个朋友,让他们有足够力量去找寻门缝里的那一丝光亮。

目前,大标平台们还在紧锣密鼓谋转型,他们要赶在大限之前给所有人一个完美转身。

关注互联网金融领域的一切,捕捉最新行业动态,解读每日新金融。这里有圈内最大的互联网金融记者群,圈内最大的公关、市场交流群,定期举办行业线下交流活动。