在银行理财收益率持续走跌,互联网货基收益率进入“2时代”之际,收益率高达4%的“智能存款”横空出世,凭借高收益和高流动性,备受投资者青睐。截至目前,包括微众银行、网商银行等至少10家民营银行发行了此类智能存款产品。民营银行之所以能给予投资者如此高的利率,是因为发行机构主要是互联网银行,以利率水平相对较高的小额借贷为主营业务,贷款利率可以覆盖存款的高息。

暂停真存款,限额管理活期理财

目前,市面上所谓的智能存款有两类。一是,以微众银行“智能存款款+”为代表的用户直接与银行产生关系的存款。微众银行12月20日后暂停转入。微众银行的这类“真存款”受存款一系列监管指标约束,暂停可能是因为突破了相关部门制定的利率约束范围,控制存款规模等监管要求。同时也给银行带来了较大的成本压力。

另一种是以富民银行“富民宝”、蓝海银行“蓝宝宝”为代表的“创新型现金管理类产品”,对应的底层资产为存款类产品。提前退出是采用与信托等金融机构合作收益权转让的形式实现。对待这类理财产品,央行未明确表示产品违规,也未直接叫停,而是进行窗口指导。尽管没有叫停,各民营银行纷纷限时限额销售。

争相推出智能存款反映了民营银行的困局

目前,这类智能存款多集中在民营银行。民营银行由于线上、线下受限较多,成立时间较短,在公众心中还没有强大的信用,吸收存款是个难题。民营银行负债端多来自股东资金及同业负债。

除揽储受限外,民营银行业务同质化严重。民营银行被鼓励从事基础银行业务,一些稍微复杂的业务需要一定的经营年限才能申请,从业务种类看,各家民营银行业务种类大同小异。目前,至少十余家民营银行推出智能存款产品。

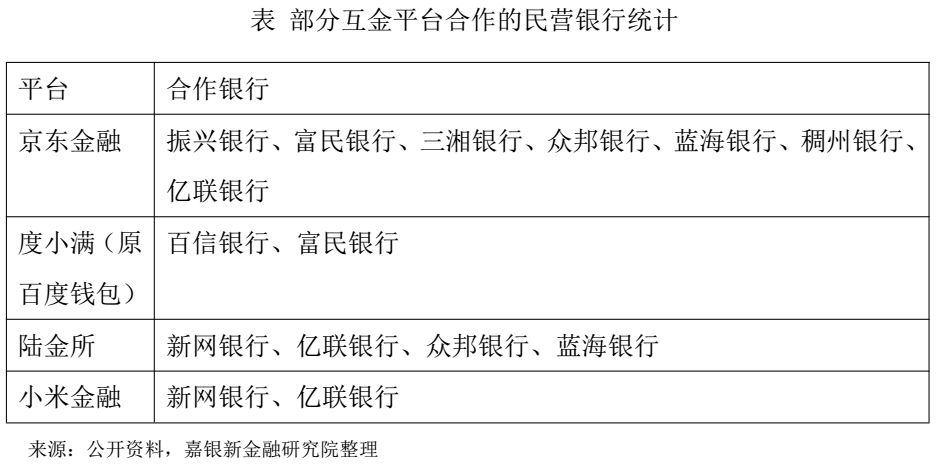

借助金融科技助力民营银行发展

在金融科技快速发展之际,借助互联网引流获客成为民营银行突围的利器。民营银行推出的“智能存款”快速受到了投资者的追捧,离不开互联网金融平台的加持。如新网银行甚至没有APP,依托金融开放平台,结合场景实现跨界融合提供金融服务。

面对存款规模极速扩张,各家纷纷下调产品利率甚至限额限时销售,除了监管指导外,还有一部分原因是业务量难以承受更多的存款量。智能存款只解决了资本筹措问题,但资本投放缺乏有竞争力的产品。民营银行应积极运用移动互联网、大数据挖掘等技术,帮助众多缺乏信用记录和抵质押品的客户获得信贷支持,有效降低了融资门槛,也创新风控手段实现“提速降本”。

监管给予民营银行创新空间 不要一刀切

智能存款的背后是利率市场化的产品创新,我国利率市场化的核心在于存款利率的市场化。智能存款也是民营银行突破自身发展困境的创新,不仅实现从互联网渠道揽存,还可以实现获客、积累基础客户。

智能存款虽然是有诸多瑕疵的产品,但也是民营银行的创新尝试,应当给予更多的发展和创新空间。监管目前对于这类产品并未禁止,而是针对银行、第三方金融平台开展调研,引导其规范发展。民营银行规模小、创新意识足、体系灵活,最方便开展创新。市场呼吁监管部门可以引入“沙盒监管”的理念,允许民营银行在创新方面先行先试。

嘉银新金融研究院为嘉银金科旗下互联网金融行业研究平台。致力于新金融领域的研究,关注监管走向、行业动态、科技创新、专家观点;同时聚焦全球化国际视野,探索海外发展趋势,为国内行业发展及创新提供智力支持。