根据央行的相关规定,从12月1日开始,我们去银行开账户、在账户间转账这些事,会发生不小的变化。

以后我们在同一家法人银行,最多只能开一个Ⅰ类户了,如果一个账户不够用,那只能再开Ⅱ、Ⅲ类户;在同一家支付机构,比如我们都熟知的哪几家互联网支付,只能开Ⅲ类户、而且一家只能开一个。

说到这儿,我们先来解释这背后的新的账户分类体系。

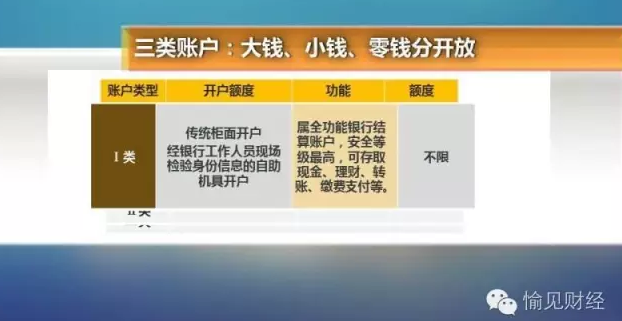

Ⅰ类户是“全功能账户”,就好比咱们现在的借记卡,只要里头有钱,取现上无封顶,也可以用来向任意账户转账,也可以买理财、消费、缴费,多大金额都没问题。我们就把它想象成一个“大钱”账户,一个咱们个人的金库。

Ⅱ类户可就有限制了。一来,Ⅱ类账户里的钱要靠Ⅰ类账户转给它;二来,单日除了买理财等投资以外,都有1万元的支付限额;三来,虽然可以买理财、转账、消费,但不能直接取现金;四来,还不能向非绑定账户转账。这种账户一般运用在直销银行、互联网银行。我们就把它想象成一个“小钱”账户,一个从金库(Ⅰ类账户)拿了钱可以放进去使用的“钱包”。

Ⅲ类账户限制就更严格了,基本上只能用于消费缴费,而且账户里最多只能放1000块钱。这种账户主要用于网络支付、手机支付等小额支付操作。我们就把它理解为一个“零钱”账户。

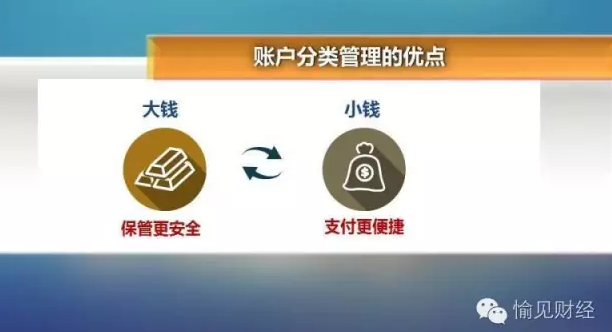

这样设计有两大好处:大钱保管更安全;花小钱、零钱更便捷。在这种账户设计体系下,以后我们会习惯一些新做法:比如Ⅱ、Ⅲ类户就可以在网上开通,而不用像Ⅰ类户那样非要亲自拿着身份证去网点开;比如现在很多朋友习惯了工资卡就是消费卡,但以后我们可能会习惯于风险隔离,为发工资、或者走大额资金的Ⅰ类户开设拖在它后边的Ⅱ、Ⅲ类户用以消费。同样的,目前我们微信、支付宝、互联网理财等绑定的银行卡大多都是Ⅰ类户,这样做风险较大,以后也该换一换了。

此外,像微信、支付宝等未来功能也会集中于小额支付,像现在的一些大额转账功能,以后很可能也会受到限制了。

各省市要在9月15日前把第一阶段的摸底报告汇报上去。”上海一名参与互联网金融专项整治的监管部门人士告诉《第一财经日报》,第一阶段的摸底排查要把属地的互联网金融机构数量及性质都摸清,为后面的具体整治工作开展提供基础数据。眼下,各地第一阶段工作都已收尾。

从上海最后统计的数据来看,口径严格意义上互联网金融公司共计约有“大几百”家,其中逾三分之一是P2P网贷平台。上海的摸底排查是下发到各区县分别进行,之后汇总到市金融办形成的最后标准。

从包括上海在内的多地摸底的情况来看,P2P网贷是风险最高发的领域,也是第二阶段整治工作的重点领域。

至于有多少P2P网贷将面临整改,本报记者采访多地专项整治工作小组人士,得到的判断大都超过90%,个别表示将有95%以上的P2P都需要整改。其中甚至包括不少“第一梯队”的P2P。

“重点之一是监管要求的‘限额管理’,一批网络借贷的‘龙头企业’首当其冲大量超限了。”上述在沪监管部门人士表示,这些平台对于借款项目、纳入资金的审核都要系统再造了。

根据上个月发布的《网络借贷信息中介机构业务活动管理暂行办法》,同一自然人在同一网络借贷信息中介机构平台的借款余额上限不超过人民币20万元;同一法人或其他组织在同一网络借贷信息中介机构平台的借款余额上限不超过人民币100万元;同一自然人在不同网络借贷信息中介机构平台借款总余额不超过人民币100万元;同一法人或其他组织在不同网络借贷信息中介机构平台借款总余额不超过人民币500万元。

“这是让P2P平台回归本源,为小微服务,让网络借贷金额以小额为主。”该名监管部门人士表示,当前罕有P2P平台,愿意将业务局限在几万元的借贷项目。

此外,本报记者此前也从接近保监系统人士处获悉,对互联网保险类平台的整治重点之一是“资质问题”,推动未取得资质的优良平台申请并取得保险资质,最后将对未申请资质且不合规经营的平台进行清理。

摸底排查之后将进入分类整治阶段,再之后进入验收及总结阶段。