周宇

周宇,经济学硕士,现就职于国内某大型金融集团,从事宏观策略与大类资产配置的投资与研究工作,持有特许金融分析师(CFA)资格。原在美国大型买方机构担任副总裁,负责全球宏观策略研究工作,并为公司首席投资官提供自上而下的各类资产投资建议。

导语:年初信贷放量的实际效果不应被高估。市场对于“四万亿2.0”的想法只是一厢情愿。信贷投放效率的持续恶化使得中国依赖信贷扩张的经济增长正走向尽头。稳增长只是权宜之计,留给改革的时间已然不多。

一月份新增信贷和社会融资规模双双创下历史新高。据媒体披露,二月份的信贷投放依然居高不下。近期商品、股市的上涨反映出市场对政府强刺激稳增长的预期开始增强。随着货币供应量再度加速,地产价格全线上涨,不少人已经开始想象2009年“四万亿”大规模刺激的重演。

笔者认为在居民和企业信心持续下滑的环境下,先适度扩大总需求,而后实行供给侧改革是合理的政策方向。由于企业利润持续下滑、金融市场动荡和汇率不确定性上升,私人部门风险偏好持续下降。在经济下行周期推行去产能、兼并重组、失业转岗为主的供给侧改革,可能将导致去杠杆–>需求下滑–>通缩–>债务负担恶化–>再通缩的恶性循环。

因此,扩大总需求的方针目前而言无可厚非。政府出于稳定汇率的考虑,也需要通过财政政策的进一步扩张稳住经济增速,当经济企稳,企业盈利有所改善时,资本持续外流的压力也能有所减缓。

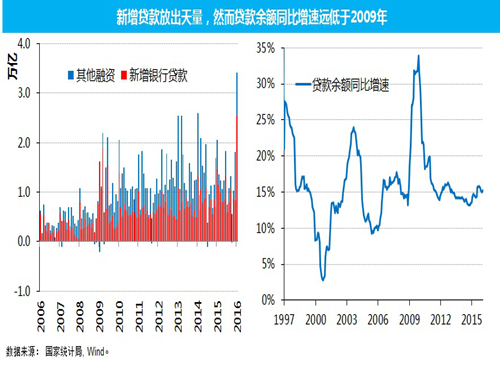

至于重复“四万亿”放水引发滞胀的担忧,为时尚早。尽管新增信贷放出天量,但贷款存量同比增速远低于2009年水平。在过去6年,贷款余额已经翻了3倍,基数的大幅扩张使得贷款同比增速上与09年相比显得微不足道(下图)。

图一

不仅如此,信贷的投放通常领先于经济活动约一年时间,但近年来信贷投放对经济拉动的效果每况愈下。一个简单的方法是计算新增社会融资规模对GDP的拉动作用。在2006年,每新增1元信贷可以在未来12个月新增GDP约1.61元,在2009年,每新增1元信贷可以新增GDP约0.67元。而到2015年,每新增1元信贷只新增GDP 0.33元。换句话说,如今信贷投放的效率仅是十年前的20%,是2009年四万亿时期的50%(下图)。若要重现2009年的刺激力度(社融余额同比增长27%),今年新增社融规模需要约26万亿。

图二

信贷投放下降的原因一方面在于债务规模越滚越大,越来越多的新增信贷只是为了偿还利息。据媒体报道,在一月的信贷狂潮中就有企业借入人民币偿还美元债务的助推。一个简单的推算,当前社融规模存量约97万亿,假设5%的平均贷款利率水平,每年需要有近5万亿的利息支出,占去年新增社融的32%。

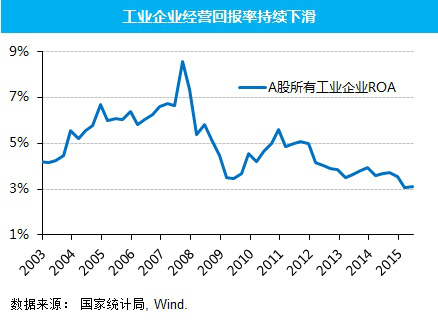

更重要的原因是,投资回报率日益下滑。在2009年时,实体经济潜在增速依然较高。信贷投放虽然粗放,但也依然存在不少能产生合理现金流的项目。如今随着人口拐点到来,劳动力不再增长,而改革停滞不前的结果是全要素生产率持续滑落。经济潜在增速下滑的结果是全社会投资平均回报率的下降(下图)。

图三

因此,笔者认为重演2009年“四万亿”的效果非常困难。强刺激引发滞胀,只是投资者一厢情愿的想象。且不说强刺激需要的信贷规模将是天文数字,即使政府拉动的投资需求帮助了企业产能利用率的回升和库存去化,要出现持续性的通胀压力,需要有私人部门后续的加杠杆行为的跟进。

当预期的投资回报高于本金和利息支出时,一个理性的微观主体才会决定加杠杆。无数个微观主体的加总,就是宏观层面上,新增GDP要高于新增债务与利息支出之和。过去几年越来越多政府主导的投资项目的预期回报低于本金和利息支出,甚至小于利息支出,即进入了Hyman. Minsky所定义的庞氏融资的阶段。然而政府为了经济增长目标,依然鼓励将信贷注入净现值为负的项目中,导致社会平均投资回报率越来越低,实体经济债务负担越来越重。在此环境下,私人部门又如何能持续的加杠杆?

说到这里,过去几年去杠杆为何越去越高的答案也呼之欲出了。去杠杆要能成功,需要在公式的左右两边同时做加减法,两者不可偏废。一方面在公式右边要通过降息和坏账核销,降低债务负担。另一方面,需要通过真正的结构改革提高实体经济的投资回报率,并减少低回报项目对信贷的占用。

图四

稳增长只是权宜之计,留给改革的时间已经不多了。尽管中国债务占GDP比重和一些发达国家相比并不算特别高,但过去几年攀升的速度已非常惊人。中国经济加杠杆的空间已经愈发有限。根据笔者的计算,按照过去10年信贷投放效率持续下滑的趋势,要通过信贷扩张实现未来五年名义GDP年均6.5%的增长率时,债务占GDP比率将上升到不可持续的水平(上图)。通过低回报的信贷投放稳增长,能暂时缓解汇率压力,但带来的是未来更重的债务负担、更大的通缩压力以及更高的金融风险,而实际有效汇率长期是否存在贬值基础也不言而喻了。

(稿件版权归凤凰财经所有,未经许可,严禁转载!)