作者:黄志龙 苏宁金融研究院宏观经济研究中心主任、高级研究员

把钱存进银行,既安全又有利息,而且存款期限越长,利率越高,似乎已经成为老百姓恒久不变的习惯思维。然而,目前这一常识正在被打破,储户希望牺牲期限的灵活性来换取更高收益的难度越来越大,存款利率期限倒挂时期或已经来临。

银行存款的期限溢价趋于零

从理论上讲,无论是银行存款还是债券收益率,都存在一个期限溢价,即存款或债券的期限越长,银行或债券发行者需要为此付出的利息成本越高。单位期限利率溢价计算公式为(长期限利率-短期限利率)÷(长期限-短期限)。

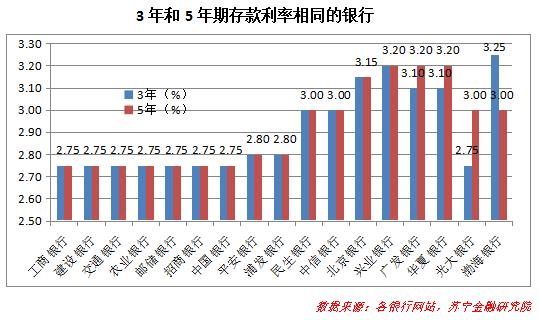

然而,现实情况已经发生改变。据中国银行国际金融研究所统计,截止今年7月31日,我国17家主流银行的平均5年期存款利率为2.94%,3年期存款利率为2.9%,两者差值仅为0.04%,部分银行存款利率甚至出现“倒挂”,如渤海银行5年期存款利率为3%,而3年期利率为3.25%,包括工、农、中、建、交等大部分银行的5年期存款利率和3年期存款利率完全一样(见下图),期限溢价为零,只有少数银行如广发银行、华夏银行和光大银行给予了小幅的期限溢价。

资料图

扩充多元化投资渠道为上策

笔者认为,出现这种存款利率倒挂和期限溢价为零甚至为负的现象,至少有以下三方面原因:

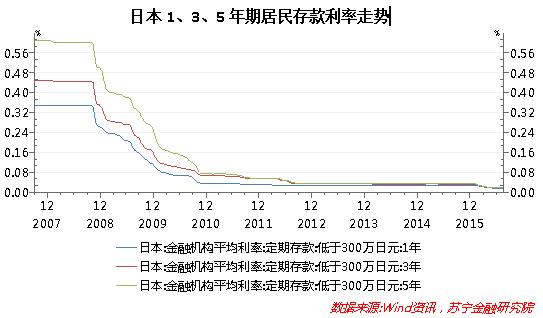

其一,中国经济正面临“流动性陷阱”风险,利率水平整体下行使得居民持有不同期限存款的机会成本显著降低。“流动性陷阱”不仅表现在利率水平持续下降对刺激企业部门投资意愿的边际效果递减,还表现在随着利率中枢水平整体大幅下移,居民对存款期限溢价的敏感性显著下降,微幅的期限溢价对居民的存款决策影响甚微。从日本经验来看,金融危机前,日本居民定期存款的期限溢价十分明显,随着日本零利率政策和今年以来负利率政策的实施,加上持续不断的量化宽松政策,日本经济掉入“流动性陷阱”,不但国内经济持续疲软、通货紧缩难解,而且2012年11月以来日本1、3、5年期居民存款的期限溢价完全消失,目前不同期限存款年利率均为0.02%(参见下图)。因此,随着中国央行持续不断放松货币政策,扣除通胀因素之后的实际利率已经为负,投资者和市场分析人士已经在讨论中国名义利率为负的可能性。而随着市场利率水平的整体下行,将有越来越多的银行存款期限溢价消失或者为负。

资料图

其二,利率下行周期中,银行降低期限溢价是为了鼓励居民缩短存款期限,降低自身的长期负债成本。理论上讲,在利率上行周期中,银行会给出较高的存款期限溢价,提前锁定整体利率较低的长期存款。相反,在利率下行周期中,银行为了防止居民提前锁定长期收益,会降低存款期限溢价,通过“借短放长”,降低自身的负债端成本,提升存贷款利差的整体水平。目前,中国经济仍处于利率下行周期,银行降低负债端的期限溢价实属正常。

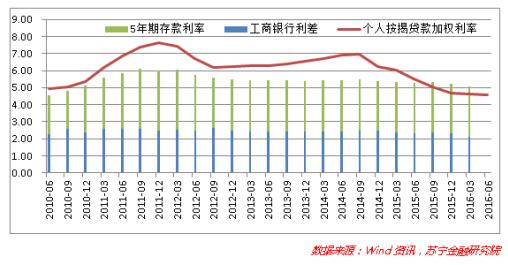

其三,为了维持稳定的利差,银行提高长期存款利率的意愿不强。在此,笔者以工商银行利差作为银行存贷款行业平均利差,对近期贷款投放规模较大的个人住房贷款利率与五年期存款利率进行比较。今年一季度末,银行存贷款利差与5年期存款利率之和,已达到5.04%,显著高于个人按揭贷款加权利率4.63%,今年二季度末个人按揭贷款加权利率进一步下行至4.55%(参见下图)。因此,为了维持长期存贷款业务的盈利水平,商业银行提高5年期长期存款利率的意愿并不强。

资料图

可以预见,在当前整体市场利率水平持续下行周期中,居民定期存款长短期利率倒挂现象还将持续。对于普通老百姓和投资者而言,扩充理财的多元化渠道迫在眉睫。如果实在没有其他投资渠道,或者投资者只相信银行的安全性,那么在利率下行周期和国债收益率屡创新低的大趋势下,提前锁定5年期长期存款收益,不失为一种无奈和次优的选择。

所有评论仅代表网友意见,凤凰网保持中立