来源:固收彬法;作者:天风研究·固收孙彬彬、周泽平

导语:债灾以来面对SHIBOR长端持续上升和曲线的最新变化,我们是否可以判断目前处于第三阶段,至于第四阶段是否能很快出现,需要的可能仍然是等待和耐心!

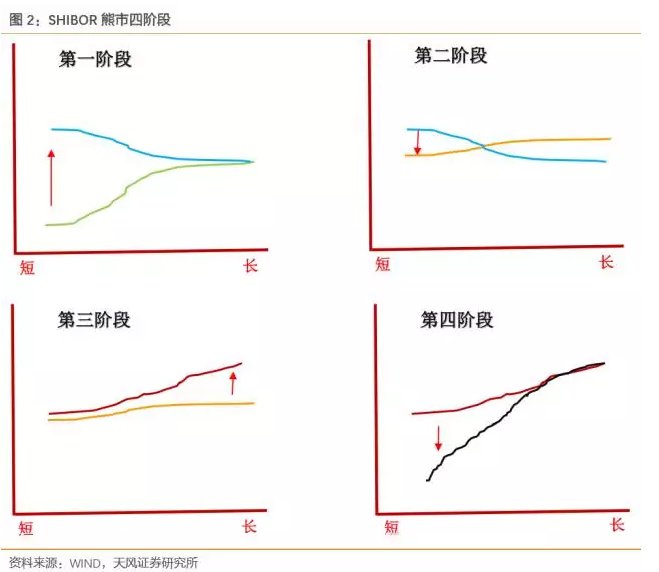

总结2次熊市SHIBOR曲线的变化,大致可以分为四个阶段:第一阶段短端高企,长端不动;第二阶段,短端短暂回落同时曲线整体开始上行;第三阶段,长端上行带动曲线整体上移;第四阶段,短端开始回落,长端维持或者上行。

结合SHIBOR曲线最新变化,我们也许可以判断目前处于第三阶段,至于第四阶段是否能很快出现,需要的可能仍然是等待和耐心!

总说相由心生,是否线由心生?

近期SHIBOR长端连续走高,7天与隔夜反而有所下行,引发市场诸多关注,怎么看待SHIBOR及其曲线变化?

我们通过梳理历史上前两次熊市期间SHIBOR曲线变动,探究上述问题。特别是,探究SHIBOR利率曲线如何反映市场预期变化以及熊市期间的调整。

先说一下结论:

总结2次熊市SHIBOR曲线的变化,大致可以分为四个阶段:

资料图

第一阶段,短端高企,长端不动;第二阶段,短端短暂回落同时曲线整体开始上行,第三阶段,长端上行带动曲线整体上移,第四阶段,短端开始回落,长端维持或者上行。

在这四个阶段中市场预期(以银行负债管理为例)分别反应为:

第一阶段:幻觉,对于各种信号和调整理解为短期冲击,对于未来负债和流动性管理的压力依然不够重视,尚未达成拉长负债久期的一致预期;

第二阶段:左侧,短期超预期冲击缓解,市场开始反复博弈左侧,但整体资金利率有所上升,流动性管理压力加大,部分机构开始主动负债管理,逐步抬升SHIBOR长端利率;

第三阶段:确认,市场调整空间和时间超出预期,左侧博弈确认无效,流动性管理认知达成一致,资金利率长端开始显著抬升;

第四阶段:曙光,机构达成共识以后,维持流动性和负债谨慎判断,大家纷纷拉长久期,但是政策信号开始引导资金面出现缓和迹象。

让我们从头说起:

熊市一(2006.10-2008.8)

资料图

本轮熊市开始于2006年10月,结束时间在2008年8月,跨度约为22个月。

(1)进入熊市

SHIBOR曲线变动情况

(1)短端利率变动明显(3个月以下,特别是1个月以下利率),初期多次出现倒挂,后续逐步上移;

(2)就波动幅度而言,7天和14天两个期限的同业拆解资金最为剧烈;

(3)长端利率(3M至1Y)在最初几个月变化较小,后续逐步上移增陡;

(2)熊市进行时:

持续性政策变化的影响

在这一轮熊市中,央行频繁采取措施干预资金面,包括调整7天正回购利率、法定准备金率和一年期存款利率。针对以上措施的实施,我们描绘了变化发生时SHIBOR的变动,观察政策利率的传导情况。

7天回购利率变动:

7天回购利率下调:SHIBOR隔夜、7天以及14天利率下降明显,其中以隔夜利率变动最大。同时,3M及以上期限SHIBOR利率在回购利率上调后变化并不明显。回购利率下调时,短期资金需求减小,中长期拆解资金紧张。

7天回购利率上调:熊市初期,隔夜和7天SHIBOR利率受回购利率上调影响比较明显,11月份出现“倒挂”现象,14天和1M期限SHIBOR利率波动幅度最大。

准备金率变动:央行连续提准,收缩资金。

短端利率波动明显: 7天、14天和1月期SHIBOR利率波动最为明显,然而提准对短端利率带来的影响在熊市后期才明显显现。2008年1月后,伴随提准,1个月及以下期限SHIBOR利率向上浮动,5月份出现倒挂。6月熊市的最后一轮提准带来短端利率大幅提升,7天及1个月拆借利率倒挂明显。

长端利率缓慢上移至钝化:3M及以上期限SHIBOR利率变化趋势明显,整体一直在缓慢上行。后期,中长期拆借利率受法定准备金率变动影响不再明显,出现了高位钝化的现象。

一年期存款利率变动

这一轮熊市,央行共加息6次。

基准利率对长端SHIBOR导向性强:熊市初期,加息使7天及14天拆借利率变动明显,5月份加息前夕出现倒挂。9月的超调使短端SHIBOR大幅提升。而长端SHIBOR则是在每次加息后均匀上升,在最后一次加息时出现高位钝化现象。

中长期拆借利率受政策利率影响明显:无论提准还是加息,3M及以上期限SHIBOR的变动都很稳定,缓慢吸收央行操作带来的影响,到熊市后期出现“高位钝化”。

总结:(1)短期限的政策利率上调对SHIBOR的影响集中在短端;(2)长期限的政策利率上调对SHIBOR曲线的长端影响明显,例如加息;(3)短端利率在初期容易出现超调,长端利率调整相对滞后。

(3)走出熊市

SHIBOR曲线变动情况

熊转牛初期,SHIBOR变化并不明显,市场对资金需求变化不大。9月开始,货币政策逐渐放松,到11月份,SHIBOR整体开始下降,12月份下降幅度更是明显,隔夜SHIBOR利率接近1%,资金面相当宽松。

走出熊市的过程中,SHIBOR曲线的斜率并无明显变化,长短期同步转向宽松。

本轮熊市小结:2006年10月8日,央行在全国银行间市场内部试行SHIBOR。试运行结果显示,基本上能反映资金供求状况。无论从进入熊市还是走出熊市,或者熊市中央行操作的影响,SHIBOR的反应还是比较迅速而明显的。

熊市二(2013.5-2014.1)

资料图

(1)进入熊市

SHIBOR曲线变动情况

进入五月,SHIBOR短端利率迅速上抬,期限结构中以14天、1个月期限的资金利率上浮最为明显。

由于本轮熊市,基本面并非主导因素,去杠杆驱动下,以存款基准利率为代表的长期利率并未变动,因而6个月以上SHIBOR基本无变化。

6月份超调导致3M及以下期限SHIBOR大幅上升,产生“倒挂”。而到7月份,同期的SHIBOR利率下降,出现了“高位钝化”的现象。

(2)熊市进行时

在这一轮熊市,我们列举了一些对资金面有影响的事件,具体分析一下其对SHIBOR曲线的影响。

事件一:央行通过SLF投放了4160亿元

五月,人民币出现比较大的贬值压力,流动性出现紧张,央行则期待通过高资金利率将在金融系统中空转的资金挤出,同时降低金融机构的杠杆,引导资金流向实体经济。继续实施正回购并发行央票,只是通过缩量的方式,维持着公开市场的净投放,但是净投放规模从6月初开始逐渐下滑。

资金面紧张持续到6月24日,央行开始提供定向流动性支持,通过SLF投放了4160亿元,对应的隔夜、7天SHIBOR反应明显,大幅回落,14天及14天以上期限利率几乎不受影响,钱荒告一段落。

事件二:10月底的考核时点

7-11月份,整个工业增加值和CPI都处于一个较高的水平。从总体情况来看,准备金率和存款利率都保持了稳定。

10月份末,资金面面临月底考核,而此时央行的公开市场逆回购操作并不稳定,过了10月底的考核时点,进入11月后,资金紧张局面缓解。

由于月底考核涉及的是跨月资金,因而,14天和一个月期限的利率下降明显。

事件三:停止逆回购+开展定向正回购

时间进入12月份,IPO重启叠加年末因素,资金面已然紧张,但是,央行在此情况下如同年中一般没有投放资金缓冲,反而停止了逆回购,且在12月30日进行了定向正回购操作。

事件四:央行在分支机构开展SLF操作试点

在流动性危机愈演愈烈的情况下,2014年1月20日左右,央行在济南等下属10个分支机构开展SLF操作试点,释放资金。

隔夜和7天期限的SHIBOR利率有明显反应,这也与操作的SLF期限一致。

总结:由于这一轮并非由经济周期带动的熊市,单一政策利率没有连续变动,央行综合采用了各种措施优化市场结构,提供了一个良好的时机观测政策利率到SHIBOR曲线的传导。可以明显看出,政策利率实施后,对应期限的市场利率瞬时反应明显,反映出传导通畅。

(3)走出熊市

SHIBOR曲线变动情况

在走出熊市的过程中,短期利率反应迅速,1个月及以下资金利率下降明显,其中14天和1个月的资金利率下降幅度最大。3个月及以上期限资金利率并没有明显变化。

由于本轮6个月期以上利率并未大幅调整,因而,熊市结束之时主要回归的是短端利率。

小结

总结2次熊市SHIBOR曲线的变化,大致可以分为四个阶段:

第一阶段短端高企,长端不动,第二阶段,短端短暂回落同时曲线整体开始上行,第三阶段,长端上行带动曲线整体上移,第四阶段,短端开始回落,长端维持或者上行。

在这四个阶段中市场预期(以银行负债管理为例)分别反应为:

第一阶段:幻觉,对于各种信号和调整理解为短期冲击,对于未来负债和流动性管理的压力依然不够重视,尚未达成拉长负债久期的一致预期;

第二阶段:左侧,短期超预期冲击缓解,市场开始反复博弈左侧,但整体资金利率有所上升,流动性管理压力加大,部分机构开始主动负债管理,逐步抬升SHIBOR长端利率;

第三阶段:确认,市场调整空间和时间超出预期,左侧博弈确认无效,流动性管理认知达成一致,资金利率长端开始显著抬升;

第四阶段:曙光,机构达成共识以后,维持流动性和负债谨慎判断,大家纷纷拉长久期,但是政策信号开始引导资金面出现缓和迹象。

结合历史,回到当前,债灾以来面对SHIBOR长端持续上升和曲线的最新变化,我们是否可以判断目前处于第三阶段,至于第四阶段是否能很快出现,需要的可能仍然是等待和耐心!

所有评论仅代表网友意见,凤凰网保持中立