作者:李迅雷;来源:李迅雷金融与投资

未来哪些省份将获更多基础设施投资

主要观点如下:

1、构建“人均基础设施相对量”考察基础设施潜在需求。测算各地区基础设施存量的变动规模、趋势和贡献,进而分析基础设施的潜在需求。

2、十年间四大区域人均基础设施相对量非均衡上升。中部追赶东部的过程早在2012年就已见顶,西部持续是建设重点,西部与东部的比例从2006年的113.9%拉大至2016年的135.3%。

3、东部、中部基础设施对经济产出的贡献只有西部的30%、40%。将“人均基础设施相对量年增量/人均相对GDP年增量”作为反映基础设施对经济产出贡献程度的指标;东部、中部基础设施对经济产出的贡献相对有限。

4、京津沪基础设施利用率较高但将面临“紧平衡”。与其他省份相比,北京、天津、上海三个直辖市人均基础设施相对量远低于东部平均水平,既反映了人口数量较多摊薄基础设施存量,也反映使用效率较高。

5、基础设施存在潜在需求的省市有八个。由于人均基础设施相对量包括常住人口因素,人口增多摊薄了基础设施存量,也增加了需求。测算显示,东部的河北、山东、广东,中部的河南,西部的四川、重庆、贵州、云南存在扩张基础设施的需求。

6、基础设施将面临结构性的需求。供水设施、铁路设施需求集中在东部和西部省市;用电设施需求集中在西部省市;值得注意的是,江苏、福建、广东、内蒙、甘肃和东北三省仅在个别设施上存在短板;安徽、湖北、宁夏、新疆四省区各类设施的人均水平已超过区域平均水平。

基础设施投资增速回落已是大势所趋

我国基础设施投资的资金来源主要来自于地方融资平台利用政府信用投融资,从固定资产投资结构来看,从2016年下半年以来各个分项均有回升,且先后顺序为“基建-房地产-制造业”,与2009年“四万亿”的投资周期完全一致,表明本轮周期回升的初始动力并非自发,仍在于财政与货币政策刺激下基建与地产的回暖。

2017年以来,包括“财金50号文”及中央金融工作会议,均对地方政府融资行为作出约束,“十九大”报告要求“由高速增长阶段转向高质量发展阶段”,也将对基础设施投资产生制约,未来或难保持当前增速。

用“人均基础设施相对量”进行省级比较

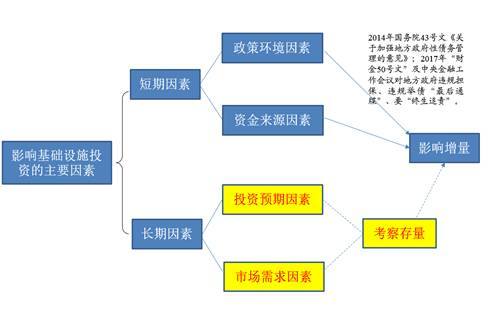

基础设施投资增速往往是短期因素和长期因素共同作用的结果。其中,政策环境因素和资金来源因素对基础设施投资具有直接影响,投资预期因素和市场因素往往通过影响基础设施存量的规模和贡献,间接影响基础设施增量。

图表1:影响基础设施投资的主要因素

对于基础设施存量的研究,国内已经有较多成果,如金戈(2012)通过永续盘存法估算全国层面1953-2008年以及省级层面1993-2008年各年末的基础设施资本存量;张军(2012)采用主成分分析法(PCA)度量基础设施存量。

由于方法不同,导致对基础设施存量估算存在较大差异。因此,本文尝试通过计算“人均基础设施相对量”进行省级比较。具体指标使用全国大陆地区31个省区市的铁路营业里程、供水总量、用电量、城市每万人拥有公共交通车辆、城市实有道路长度和移动电话用户数等六项指标来大致反映基础设施,使用省区GDP反映经济产出规模,并根据该省区2016年末常住人口数量,计算基础设施存量与经济产出的人均水平。数据区间为2006年到2016年。

未来基建重头区域:河南、河北、山东、广东、四川、重庆、贵州、云南

十年间四大区域人均基础设施相对量非均衡上升

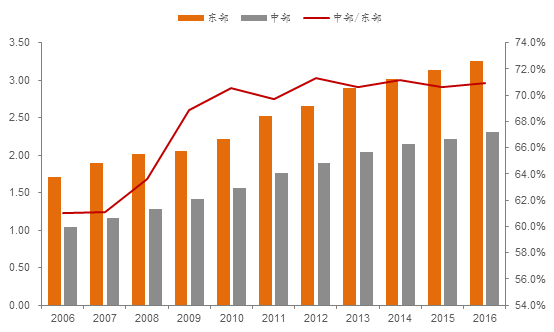

2016年,东部、中部、西部、东北人均基础设施相对量分别较2006年增长了90.6%、121.3%、127.3%、84.3%。就区域间比较看,十年间,中部与东部差距有所缩小,中部与东部的比例从2006年的61%上升到2016年的70.9%;西部与其他地区差距逐步拉大,西部与东部的比例从2006年的113.9%拉大至2015年的135.3%。

图表2:东部地区与西部地区人均基础设施相对量比较(2006-2016)数据来源: WIND,中泰证券研究所

中部追赶东部的过程早在2012年已见顶

以2012年为分界线,中部人均基础设施相对量呈现不同特点。2012年之前呈现出中部追赶东部的态势,中部人均基础设施相对量从2006年约为东部60%逐步增加至2012年的71.3%,但追赶过程在2012年达到顶点,随后基本维持在70%左右。

图表3:东部地区与中部地区人均基础设施相对量比较(2006-2016)数据来源: WIND,中泰证券研究所

西部地区人均基础设施相对量远超其他区域

2016年,人均基础设施相对量排名靠前的省区集中在西部,包括新疆、内蒙、宁夏、青海、西藏,分别为东部水平的8.6倍、5.8倍、4.5倍、3.4倍、2.7倍。就2006-2016年间人均基础设施相对量增幅来看,排名靠前的省区包括四川、新疆、贵州,增幅均超过150%。

东部地区中苏闽浙存量较高,琼鲁闽苏增速较快

2016年,东部地区人均基础设施相对量排名靠前的省份为江苏、福建、海南、浙江,分别为东部平均水平的1.6倍、1.2倍、1.2倍、1.1倍。就十年间增幅来看,海南、山东、江苏、福建增幅达到295.8%、152.8%、136.3%、124.8%。

京津沪基础设施利用率较高但将面临“紧平衡”

2006-2016年,北京、天津、上海人均基础设施相对量增幅较低,且远低于东部平均水平,既反映了人口较多摊薄了人均水平,但也反映了基础设施使用效率相对较高。2016年北京、上海常住人口增速偏低,对基础设施的增量并无强烈要求。

值得注意的是,上海人均水平较2006年出现下降,仅为2016年的2/3。因此,上海基础设施建设重点既要保证使用效率,也面临稳定人均水平的要求。同时,2016年天津常住人口同比增长0.98%,人口较快增长仍将对基础设施增量产生压力,预计上海、天津仍将处于“紧平衡”状态。

八个省份基础设施存在潜在需求

从各省份人均基础设施相对量判断,东部河北、山东、广东及中部河南明显低于区域平均水平;由于西部情况复杂,既要剔除掉新疆、内蒙、宁夏、青海、西藏等具有战略意义的地区,又要剔除掉广西、陕西、甘肃等甚至已超过中部水平的省份,剩余重庆、四川、贵州、云南等省明显偏低。

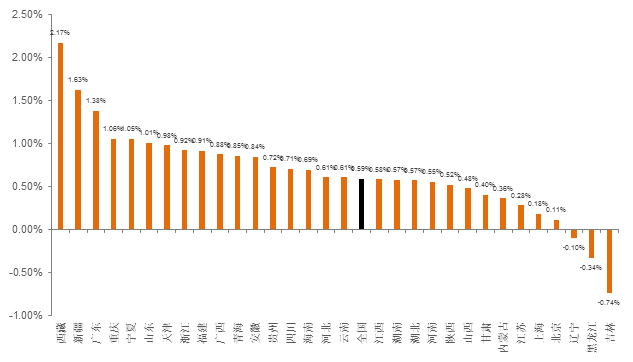

再结合2016年常住人口数量观察,由于河北、山东、广东、四川、重庆、贵州、云南等省市常住人口增幅均高于全国人口平均增速,表明上述省市既有提升人均水平的要求,也有人口数量增多的压力;河南常住人口增速与全国持平,建设基础设施侧重于提高人均水平。

图表4:各省市区2016年常住人口同比增幅(大陆31个省市区)数据来源: WIND,中泰证券研究所

部分省份基础设施存在结构性扩张的需求

结合近年来各省份常住人口变动情况对基础设施进行分类测算发现:

供水设施需求集中在东部的北京、天津、河北、浙江、山东,西部的重庆、四川、贵州、云南、陕西。

道路设施需求集中在东部的河北、上海、福建和海南,中部的河南、湖南,西部的四川、贵州、云南、陕西、甘肃、青海;用电设施需求集中在西部的重庆、四川、云南和西藏。

公交设施需求在东部的河北、上海,中部的山西、江西,西部的内蒙、广西、重庆和西藏。

铁路设施需求集中在东部的上海、江苏、浙江、广东,西部的重庆、四川、贵州、云南。

此外,电话设施需求接近饱和。值得注意的是,江苏、福建、广东、内蒙、甘肃和东北三省仅在个别设施上存在短板;安徽、湖北、宁夏、新疆四个省区各类设施的人均水平超过区域平均水平。