外媒:中国资本外流在过去一年高达8000亿美元

新闻配图

【推荐阅读】

在股市荣景出现了一轮短暂的衰退之后,中国又走回了恢复信贷刺激的老路。摊牌的时间再次被推迟。

中国目前开始营造另一个小型繁荣。放贷又重新增长,其经济在接下来的几个月将毫无悬念的加速增长,给全球大宗商品市场短暂的喘气机会。

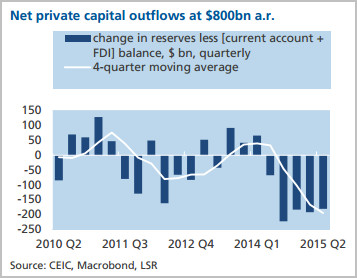

然而,中国经济的基本状况却没有多大改善。高盛的罗宾布鲁克斯(Robin Brooks)测算,第二季度,中国资本外流“超出了有记录以来的最高水平”,突破了2240亿美元。

中国央行被迫动用外汇储备来捍卫人民币。这种干预正在变成慢性病,使用的外汇储备也在逐步增加。布鲁克斯计算出中国在三月和六月之间卖出了480亿美元的债券。

朗伯德街研究(Lombard Street Research)的查尔斯杜马斯(Charles Dumas)表示,中国资本外流在过去一年高达8000亿美元,是一笔惊人的巨款。中国出售债券相应的会带来货币紧缩。我们看到的是过去繁荣时期的镜像,当时中国央行为压低人民币汇率而累积了四万亿美元的外汇储备,以及为过热的经济实行刺激措施。

数据来源:CEIC

中国之前经历了长达七年的贷款狂热,这场热潮让中国银行业的贷款规模超过了美国和日本银行业的总和,也导致一系列的不良后果。

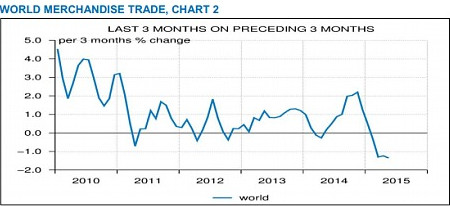

今年年初的紧缩政策实行时点并不完美,当时该国正努力摆脱经济衰退。我是经过深思熟虑才使用“衰退”这个词。往回看,我们可以得出结论,世界经济今年上半年离停滞仅一步之遥。

荷兰CPB世界贸易指数显示,全球货运量五月收缩了1.2%,并且过去五个月中四个月处于收缩。这是极为罕见的。按照世界银行的定义,这通常意味着全球经济进入衰退。

世界贸易指数

这次衰退的震中很明显是中国,以及俄罗斯,巴西等大宗商品国家带来的层叠效应。

中国工业今年早些时候陷于停顿,用电量下降。铁路货运量以接近两位数的速度下降。中国开始遏制信贷过剩的政策最终难以见效,升级为资产负债表大洗牌。

中国曾经试图通过官方媒体提升股市非理性的繁荣以应对经济减速,事后看来收效甚微。

这次股市的暴涨对中国经济再平衡所起的作用微乎其微,而且可能使消费偏离了实体经济。据瑞银(UBS)经济学家汪涛提供的数据,一项指标显示,今年前五个月,中国只有4.2%的新融资来自股市。大部分新融资仍来自银行。

中国发展研究中心三年前发表了长篇报道,呼吁进行市场改革以免中国经济衰落。它警告说,该国30年经济增长模式已经过时,靠国家推动的工业化带来的唾手可得的成果已经被采摘。

除非中国打破对出口型经济增长的依赖,以及进口到专业技术,否则将会滑入“中等收入陷阱”,这是很多追赶的国家未能及时进行改革的后果。要从根本上打破这个局面,就必须放弃对经济的控制,并让经济百花齐放。

这份报告表示,“民营企业的作用是至关重要的,因为技术前沿创新的性质和赶超完全不同。这不是通过政府规划可以实现的。”

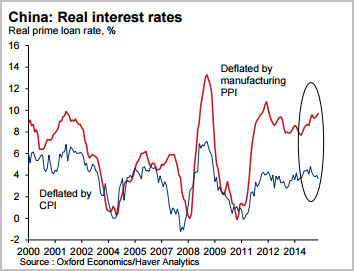

朗伯德街研究表示,按产出测量的话,中国目前真正的经济增长速度低于4%。资本经济公司(Capital Economics)和牛津大学经济学(Oxford Economics)根据各自的跟踪系统也得出了相似的判断。

按产出测量中国经济增速

中国在2011年到2013年间生产的水泥比美国整个20世纪的总产量还多,无孔不入的产能过剩的遗留影响就是广泛的通缩。

杜马斯称,这使得市场一年的实质借贷成本达到了10%。他表示,“当前货币条件极其紧张。”

中国至今一直不愿采取新的刺激措施来充斥金融系统,因为已经充分的意识到私人信贷自2007年翻了六倍,跃升至GDP的160%。

这已经远远超出任何一个发展经济体的安全水平,并失去了它的效能。每一元的新增贷款所创造的经济增长已经从雷曼倒闭前的0.8%降低到现在的0.24%。这个已经变得是恶性的交换。

牛津大学经济学亚当·斯莱特(Adam Slater)表示,2014年底的宽松措施没有跟上紧缩条件的步伐。自2014年中期实际汇率已上升15%,主要是由于中国与美元挂钩以及日元贬值。

他表示,“如果中国希望快速和从根本上货币宽松,汇率贬值将是显而易见的路。”现在该救援措施受阻,因为它可能产生令人讨厌的副作用。中国企业有1.2万亿美元计价的债务。人民币贬值将会激怒华盛顿以及亚洲邻国,导致亚洲邻国之间的货币战争, 并带来致命的通货紧缩效应。

斯莱特称,中国可能会把利息降低至0,甚至最后采取“货币融资的赤字开支”。

新的迹象表明,中国将再次采取刺激措施,尽管过去每一次的调控都不太理想,仍然希望能够把握调控的尺度,总结出的结论是如果在如此巨大的不平衡积累之后让市场力量自由运转将是非常危险的。

政府仍然通过国有银行系统掌握着信贷规模,并更好的运用其调控。六月新增贷款从5月的1450亿美元跃升至2050亿美元。面对银行借贷限制的地方政府也发行了1130美元的新债。两者合计,就是新增信贷的总规模。

工业产出和用电量起死回生,物业面积销售也突然飙升。

2015年年初的大恐慌似乎已经结束,可怕的结局已经再次避免,但接下来的路恐怕更难走。

本文译自每日电讯(编译/卢海鹤)

风险提示:本文仅作为一般财经信息供读者参考,不代表凤凰iMarkets立场。本文或其任何部分不应被视为任何买卖的邀请或诱导。凤凰iMarkets不能保证文中信息的准确性、完整性和及时性,文中的任何错误都不能成为向凤凰iMarkets提起任何申诉的基础。